藏格矿业2025年年报以及三年规划点评

<

2025年财报一些关键内容:

1、钾肥业务:

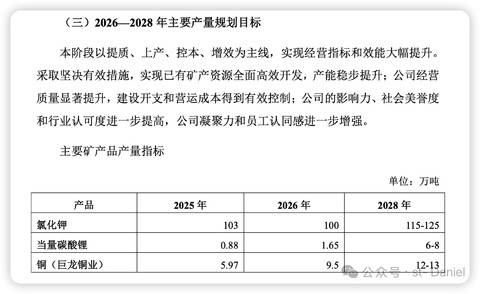

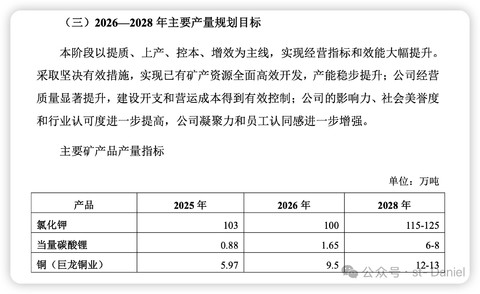

这些年一直都比较很稳定,特别是产销量。2025年生产钾 103.32 万吨,销售 108.43 万吨,这几年都在这个数量左右。相对来说,价格的影响更大。

不过这里也有一个小亮点:销售成本961.62元/吨,同比下降205.44元/吨。降幅17.6%。

钾肥业务贡献大概12亿左右的净利润。

2、锂业务

2025年吨碳酸锂业务很小,不到1万吨,只有0.88万吨。不过三年后的2028年,预期产量达到6-8万吨。相比2025年,增加7-8倍。

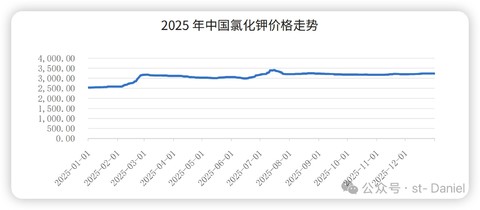

锂业务的利润,很大程度上取决于价格。而恰好,它的价格波动巨大。2023年,每吨的毛利达到18万(21.7-3.7);而2025年,就下降到了3.17万,降幅达到恐怖的82%

因此,这部分的利润很难评估,波动实在太大。

如果按照2025年的价格,按照2028年的规划,税前利润大约为7*2.31=16.17亿。税后16.17*(1-15%)=13.74亿。

如果按照2023年的价格,税前利润大约为7*18=126亿。税后126*(1-15%)=107.1亿。

13.74亿-107.1亿,这个利润区间实在是大得恐怖

因此,这部分的利润,只能根据每年的碳酸锂价格动态评估了。

3、铜业务

在拥有巨龙铜矿30.78%的股权前后,藏格矿业变成了一完全不一样的公司!

藏格之前主要就是做些钾肥业务,再加上一丁点的锂。有了巨龙铜矿的股权以后,它的主业务突然就变成了陪衬。

铜业务还有一个超预期的点:

巨龙铜矿一二期原先的规划是,一期15万吨,二期达产后30-35万吨,而事实上巨龙一期2025年的实际产量是19.35万吨,而根据三年产量规划,28年二期达产后目标产量是42万吨。实际产能大约比规划高了20%。

而三期规划的产能是1+2+3=60万吨。 据此猜测,1-3期全部达成后的实际产能可以达到72万吨左右。

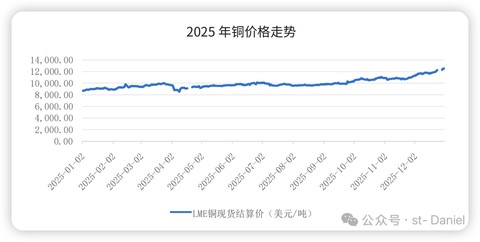

铜价由年初的8000多美元/吨,涨到了年底的13000美元/吨。而2025年,沪铜均价为8.1万、巨龙铜矿每吨铜的税后净利润为4.5万元/吨。考虑到铜价的涨幅,2028年按照保守的10万沪铜均价,每吨6.2万元/吨吨净利润。

巨龙铜矿实际所得税为9%。

基础税率:西部大开发优惠15%

西藏地方减免:免征地方分享40%部分:15%x(1-40%)=9%

由以上计算:12*6.2=74.4亿—13*6.2=80.6 亿,取个中间值77.5

毛估估:12+15+77.5=104.5 亿

三年规划里面没有提到巨龙铜矿三期。因为这些需要政府部门审批。当然,我认为批核的概率99.99%。如果进展顺利,快则2028年年底开工,慢则2029年。如果三期达产后,贡献给藏格的利润则为:72*30.78%*6.2=137.402 亿。再加上钾、锂,合计160亿左右。这个基本上就是终极利润值了?

其实也还不算,依然还有两张彩票!

1、老挝的钾盐项目。总计氯化钾22亿吨,溴矿3300万吨。规划产能一期100万吨;二期100万吨。这个项目进展比较缓慢。评估藏格矿业吨价值时,我们目前依然可以忽略不计。

2、巨龙可能的四期。这张彩票的确定性低于第一张。

截至今天,藏格矿业的市值为1252亿。预计2026年净利润70亿+;2029年,净利润160亿+,那时候藏格矿业价值多少呢?

$藏格矿业(SZ000408)$

本话题在雪球有24条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#藏格矿业2025年年报以及三年规划点评