关于预重整的一点思考

<

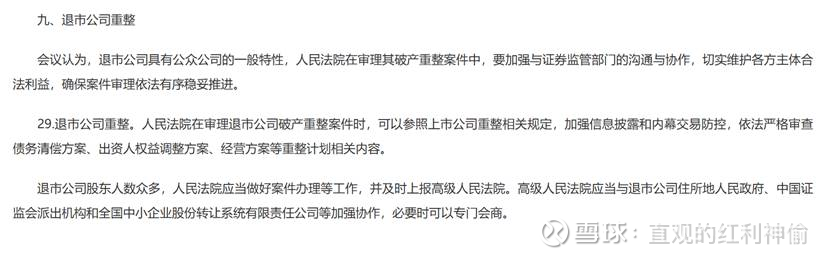

不知道大家看明白了么。退市公司重整也被提上了监管日程。

其实我一直有一个观点,这个文件出台后,重整的监管其实是严格了。所以重整阶段信披也随之变的更审慎一些。过去的时候大家觉得程序推进按破产法一点点的来,快的就好一点,其实我觉得没有意义。

我再给大家举个例子,就是金杜所的失败案例之一的st美尚

2022-12-05:深圳中院启动预重整,指定金杜(深圳)律所为管理人

2022-12-08:发布债权申报公告

2023-04-18:公开招募预重整投资人(会前招募,非一债会后)

2023-06-08:一债会召开

他招募时间都很早,不过后续失败了。

另外一个金杜的失败案例ST众应,这个我想重点的提一下,因为他身上有太多典型意义了。

大家看看他的程序:

2021-07-19:丽水中院下发《通知书》,预重整正式登记启动

2021-07-21:公告受理,北京金杜(杭州)律所为管理人启动债权申报

2021-08-10:公开招募预重整意向投资人

2021-09-28:确定图木舒克广能联合体为预重整投资人(缴1亿保证金)

2021-11-18:预重整一债会+出资人组会同日召开

2021-11-19:公告表决通过

但是后来大家也发现了,这个公司退市了。

不过2024年,这个公司在三板重启了重整程序,长沙中院裁定他启动预重整。这个事情正好对应了24年会议纪要里的退市公司重整。那也等于给大家了一个提示不要看着预重整程序推进的多么顺利,一旦你保不住壳,或许这些工作要去三板推进了。

我写这些,不知道大家明白我的意思么。

我的结论是这样的。ST的预重整,哪怕你看着程序推进的很好,但是风险也是无处不在的。要保证安全,其实重要的不是看重整本身,是要看如何解决风险。风险是第一位的,如果能解决风险才是最重要的。光看程序,不解决风险,谈何成功。当然你是投机的心态就可以忽略这个事情。我不做投机,哪怕是投机,也是有基础的投机。

观点:ST阶段的预重整成功的基石,首先要保证不退市。

退市后不影响重整,去三板也可以进行,ST众应就是这种的典型代表。

那么回到正题,如何保证不退市。大家应该知道我想说的是哪个票。

如何保证不退市

其实这个票的退市风险就两条,一条是营收,另外一条就是内控

营收,其实有业绩预告了:

从业绩预告来看,营收问题不大。当然由于这不是最终的结果,必要的风险提示还是要有的。不过这个可以忽略掉了。

第二条就是内控。

如何解决内控呢?

我说过规避内控退市有两种方式,其中一个就是直接进入重整。另外一个就是解决内控

一、直接进入重整

财会〔2023〕30号《关于强化上市公司及拟上市企业内部控制建设推进内部控制评价和审计的通知》

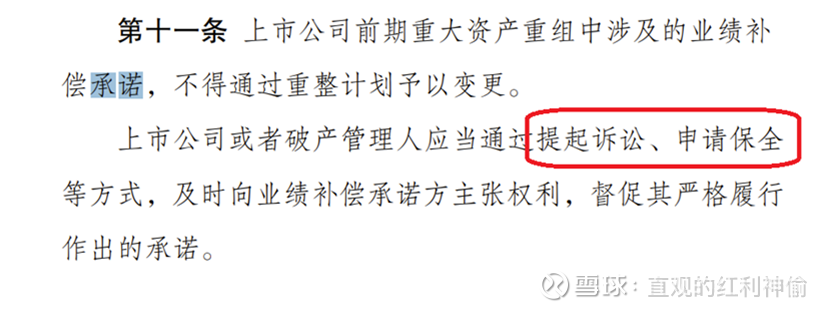

如果进入重整,就可以延期发布内控,那么理论上一点问题都没有。邦邦这个阶段进入重整的可能性有多少呢。其实前边我单独说过。根绝自查报告涉及事项,所有的障碍都没有了,唯一一点就是张宗安的业绩补偿承诺现在还没有公开的方案,但是这个按最新的规定只要开始诉讼就可以

《上市公司监管指引第11号——上市公司破产重整相关事项》

我个人相信这个很快就会推进。

二、解决内控

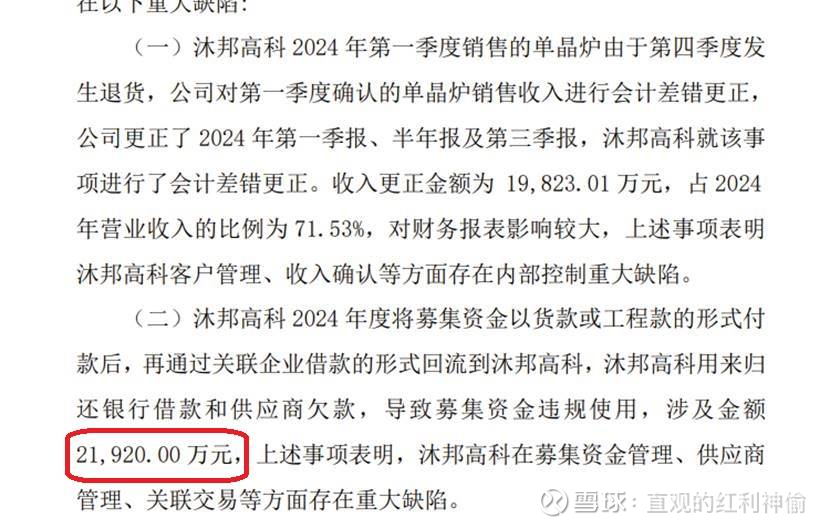

那么是不是可以解决内控呢。我的观点是可以。其实关于内控的问题无非就是三点。关联交易,募集资金,收入确认。其实关联交易和收入确认,结案和前期会计差错就已经代表解决和落地了。如果严格一点说,决定书下来就代表解决了。行政处罚决定书估计近期就会下来,这个没什么悬念。

剩下的就是募集资金的违规使用问题。但是解决这个问题,面对的就是实打实的资金。

咱们来统计一下,到底需要多少资金。首先是内控里体现的这21920万。

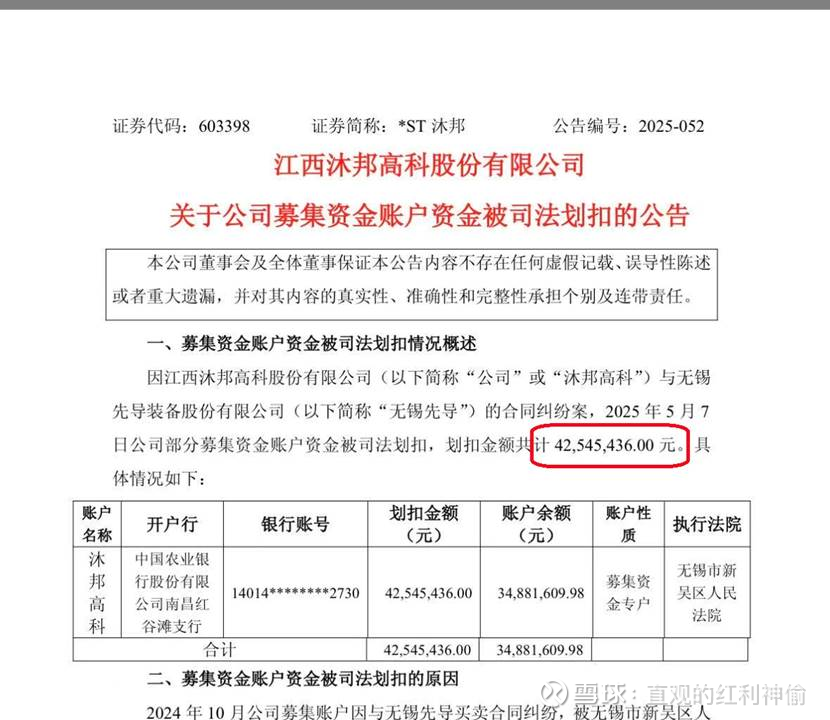

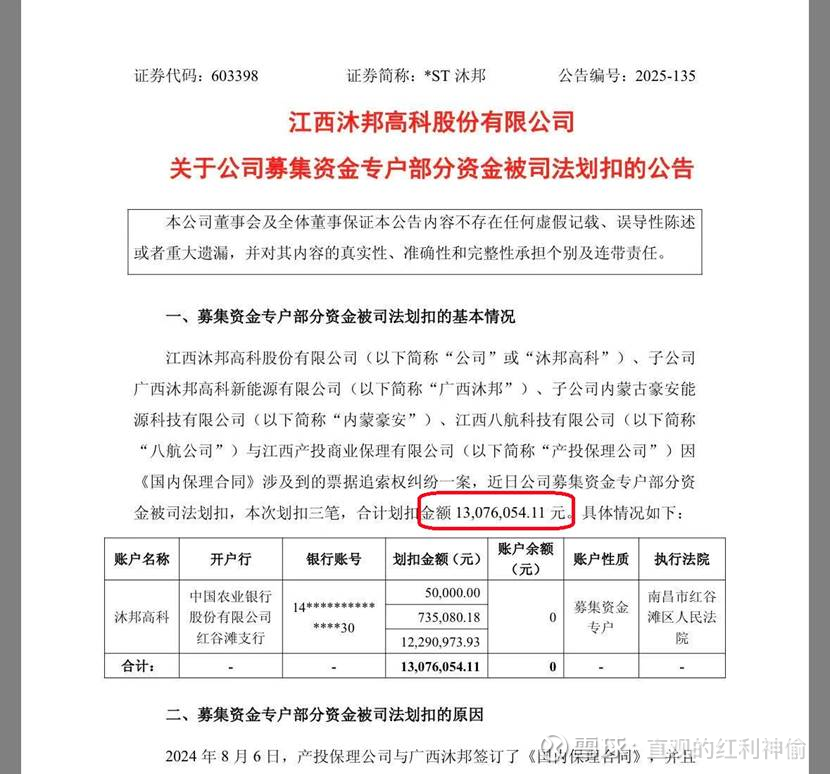

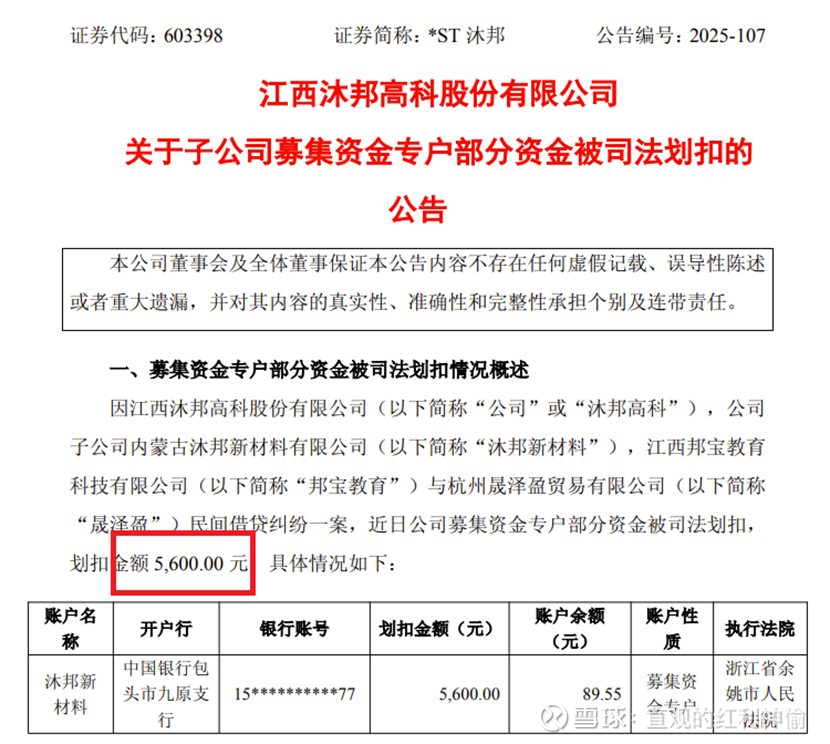

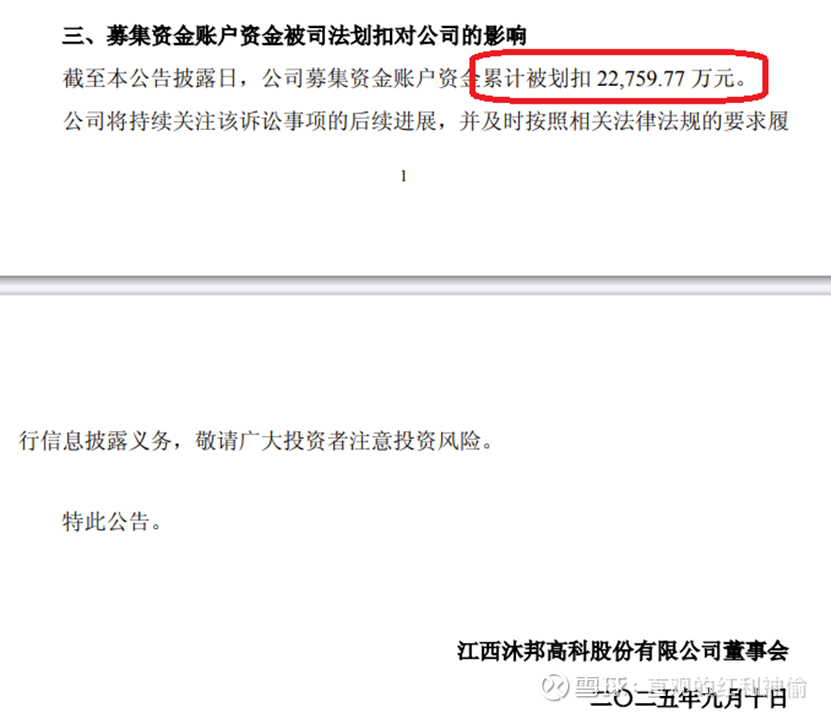

还有就是被司法划扣的募集资金账户。

其实这之前还有不少。我就不一一的总结了。就那最后一次的募集资金划扣公告里的一句话来总结累计被划扣了22759.77万元

那么综上,募集资金违规使用的规模至少是22759.77+21920=44679.77万

也就是接近4点5个亿。不算因此产生的利息。

如果解决内控就至少要拿4.5个亿来解决。

其实我的观点,这部分可以在重整过程中来解决。重整后,再变更用途提出来就可以。实例中很多都是这样处理的。

所以我一直认为重整受理更容易一点。内控解决相对来说比较难。

但是难不代表一定解决不了。如果。我说的是如果,投资人为了确保重整一定成功。会不会在程序之前就把钱以借款的形式给公司,让公司解决内控。这样就可以确保重整百分百的成功,同时也可以确保壳的百分百的安全。

但是如果这样,那么投资人对这个公司的预期得有多高???4.5个亿可不是小数。那么后续的资产,我都不敢想。

来写个总结吧。我的观点,既然实控人能真金白银的去还非经营性占用,既然监管能在年报前把立案结案,那么没有任何理由怀疑他保不住壳。因为按惯例,如果不保壳,这两个事都不会发生。其实业绩预告也代表了另外一个决定,宁可亏钱,也要保营收。

既然我笃定他能保壳。那么无非就是先受理还是先解决内控了。更或者是监管觉得必须保壳才可以推进,让解决内控再推进程序。这都存在可能。大家下边就要关注一些公告了。比如有没有共益债,当然为了反之市场预期太高,公告可能写的会很模糊。不写借款人,不写金额。但是关键字债必须要写吧。如果有,那就代表我的推测不会错。

当然还要关注有没有重整程序的节点,比如招募是不是要开始了,那就要关注是不是萝卜坑。

好了,我觉得我写了不少了,大家慢慢消化。如果有不同意见欢迎提出,但是请提出合理理由,只写结论不写理由的一律拉黑。

本话题在雪球有31条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#关于预重整的一点思考