2026-2028中国化工周期概述

<

一、全球化工供需格局分析

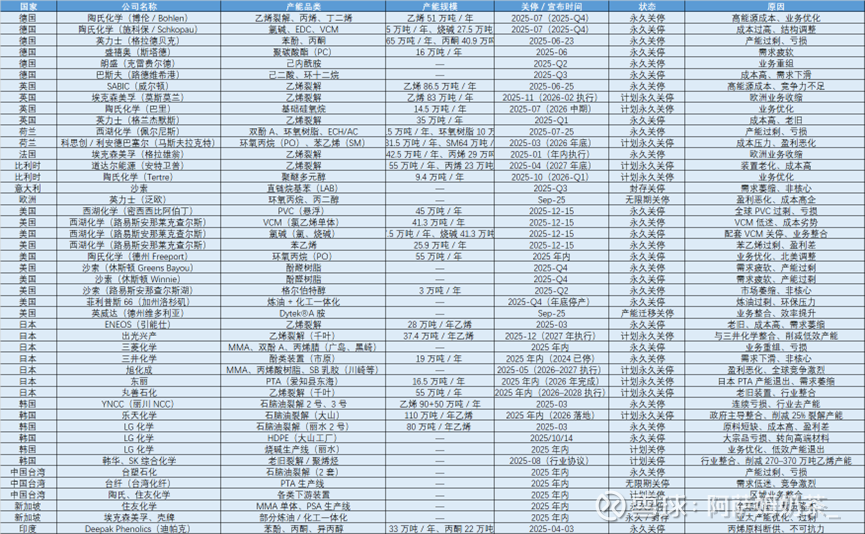

供给侧方面:自2022俄乌冲突以来,欧洲能源暴涨、成本倒挂致使欧洲化工产能出现系统性收缩,多处化工产能受限于高电价、高天然气价格压力永久性关停;中国化工行业基本面连续四年下降,平均利润率由2022年10%→2025年4%(2003年以来最低),化工企业被动减产降负荷,2025资本开支率同比下降8%,反内卷政策持续推进,落后产能持续出清。自2025年起全球化工产能加速关停

图:2023-2025年全球化工产能永久关停情况

需求侧方面:全球工业需求稳步抬升,PMI温和复苏、PPI逐步抬头,化工产能需求逐年上升。

图:2023-2026全球化工产能需求情况

供给侧去产能叠加需求侧需求提升,供需缺口启动,化工品价格自2025Q4→2026M2起于底部快速反弹:自2025Q4起巴斯夫、亨斯迈、陶氏等多家国际巨头联合涨价;反内卷呼吁减产以稳定价格取得成效。多品类化工品价格企稳,化工品涨价潮由磷、氟化工向乙烯、环氧丙烷、MDI、分散染料等多品类快速蔓延。自2026年1月以来主要化工品涨价新闻不断刷屏,其中分散染料2月价格上调3000元/吨推动浙江龙盛涨停;MDI、TDI于2026M2单月涨价三次,国内TDI龙头沧州大化多次涨停。

图:美伊战争前主要化工品涨价情况

以上为2025年10月至2026年2月27日我国化工行业上涨主要逻辑。主要由全球周期反转、欧美产能受抑、我国反内卷共同驱动。

二、美伊战争影响

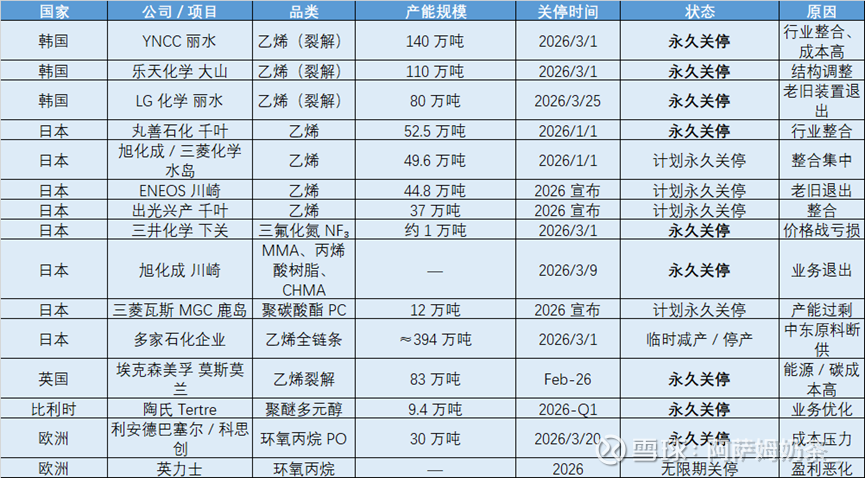

2月28日美国进攻伊朗成为本轮化工周期的分界点。美以伊冲突使得该进程加速,化工品边际供需缺口突然增加。目前因战争导致的欧日韩化工产能关停总量近千万吨、中东化工产能损失总量近7000万吨。

一方面,战争导致能源价格飙升、中东原料断供,致使欧日韩化工产能出现关停潮。仅3月单月,韩国乐天、LG;日本川崎、三菱、千叶;欧洲陶氏、科思创等多家头部化工企业宣布产能关停,总关停产能近千万吨。菲律宾请求中国放开化肥出口、印度将MDI关税下调至0。

图:战争至今欧日韩化工产能关停情况

另一方面,随着战争升级,全球石化产能重要供给国:伊朗、卡塔尔、沙特、阿联酋多个重要石化产区遭受导弹袭击,损失产能近7000万吨。

3月31日沙特萨达拉化学Sadara宣布停产,4月4日美以对伊朗马赫沙赫尔石化特区(占伊朗石化出口40%)发动袭击,致使特区完全停产;4月6日美以再对伊朗阿萨卢耶石化基地(伊朗最大石化联合体,占全国40%-50%石化产能)发动袭击,直接损失产能乙烯350万吨/年、PE>500万吨/年、乙二醇179.5万吨/年,供电/供氧/供水设施全毁,基地全面停产,短期无法恢复。4月7日,中东最大石化设施朱拜勒工业区(年产量6000万吨石化产品,占全球总产量6%-8%)遭伊朗反击,直接损失乙二醇产能323万吨/年、苯乙烯产能193万吨/年,核心装置起火停车,PE、PP、PX、汽油/芳烃装置大面积降负。

图:中东化工产能因战争摧毁关停情况

图:美伊战争至今中东化工分品类受损产能占比

能源成本上涨、欧日韩供应链断供、叠加中东产能损失,开战1个月以来化工品价格大幅上涨,多个化工品类价格涨幅超100%,化肥、农药、MDI等产品在东南亚各国出现断供现象。

图:2026/2/28-2026/4/7主要化工品涨价情况

三、当前市场疑虑分析

综合来看,能源价格冲击、供应链断供、中东产能因战争受损,化工品价格快速上涨,三重利好叠加下我国化工行业应迎来一轮主升浪潮,但实际市场反应并非如此。2月28日开战后首个交易日3月2日化工板块冲顶后,经历两周高位盘整,自3月15日开始进行了一轮快速下跌,化工ETF跌幅达16%。

图:化工ETF日线图

市场对化工板块的担忧主要有两个:一是战争初期担忧石油断供导致石化企业、中间品企业成本攀升,而下游需求疲软,成本无法向下游顺利传导;二是战争结束后化工品价格将出现同步下降,可能成为短期脉冲行情。

对于成本无法传导导致利润受挤压的担忧,我们观察到3月化工板块出现明显分化。原材料与石油无关、处于化工产业链上游的化工标的实现快速上涨,如宝丰能源(煤化工制甲醇)股价由3月2日至3月15日由25→36、卫星化学(乙烷制乙烯,乙烷自美国进口)由22→30,均实现了约50%的涨幅;而与石油绑定较为密切的化工标的、处于化工产业链中下游的化工企业股价则快速下跌。其中代表性石化企业荣盛石化股价3月16→10、恒力石化27→20;中间品企业万华化学(MDI)97→73、浙江龙盛(分散染料)17→12。

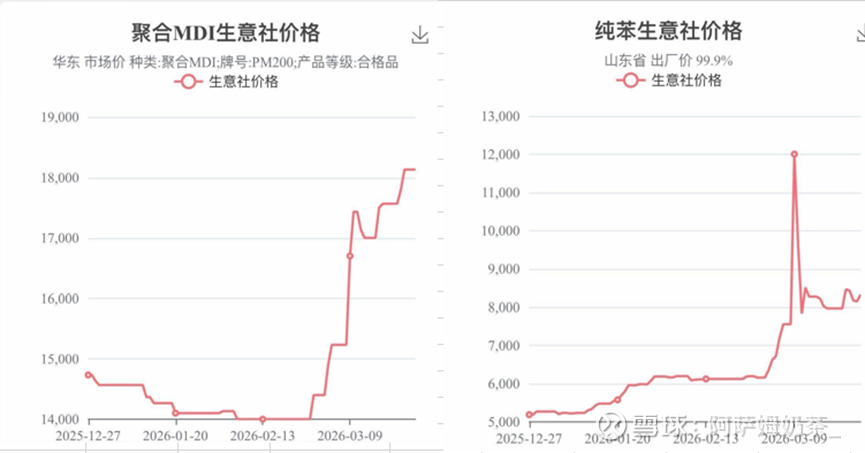

目前来看,对于中间品成本无法向下游传导的担忧已经证伪。以代表性中间品企业万华化学为例。该企业主要产品为MDI和TDI,主要原材料为纯苯和苯胺。

根据生意社数据,纯苯价格由2月28日低点6000元/吨跳涨至3月9日12000元/吨后,快速回落到8000元/吨,并一直维持在此区间,而MDI和TDI价格则持续上涨,聚合MDI价格由2月28日低点14000元/吨跳涨至4月9日21000元/吨,价差扩大约4000元/吨;TDI价格由2月28日低点15000元/吨跳涨至4月9日20000元/吨,价差扩大约2000元/吨。

成本传导担忧解除后,万华化学股价自3月24日低点74元快速回升至4月9日高点88元,11个交易日中仅2个交易日出现小幅回调,上涨势能持续加强。

图:万华化学股价日线图

与此同时,中间品价格的上涨使得下游产生了“越涨越买”的现象,现货紧俏,卖家惜售。4月7日聚合MDI价格再度上涨4%,而纯苯、苯胺价格未变,价差进一步扩大800元/吨。

表:4月7日聚合MDI及上游原材料价格涨幅对比

对于战争结束后化工品价格同步下降的担忧,目前也已证伪。

4月8日美伊停战,石油价格单日下跌15%,而化塑板块则继续疯涨,乙二醇封死涨停11%、塑料涨超8%、聚丙烯涨超7%,主因中东产能缺失。由于4月6日伊朗阿萨卢耶石化基地(伊朗最大石化联合体,占全国40%-50%石化产能)、4月7日沙特朱拜勒工业区(年产量6000万吨石化产品,占全球总产量6%-8%)、卡塔尔两条LNG产线(总产能约1280万吨)先后遭袭停产,短期难以恢复,全球化工品缺口进一步扩大。此外,根据4月9日信息,伊朗终止和谈、再度关闭霍尔木兹海峡,可推断战争将具备反复性,一次性和谈终止可能性大幅下降。

目前,我国石油供应稳固、化工行业低成本优势进一步凸显。4月我国发改委已明确要求炼油厂今年不能减产,要不惜一切代价维持燃油产能,以应对中东战争引发的全球原油供应中断风险,炼油厂即使外采高价油、亏损生产也必须将任务完成。此外,4月9日工信部等7部门联合印发《石化化工行业老旧装置更新改造行动方案》,化工反内卷持续推进。

由此,我们可以相信,中国化工行业周期反转已正式启动,并受益于战争影响加速推进,年内化工板块有望再度涌现翻倍潮。

Maybe this is not a hero call, but certainty.

本话题在雪球有160条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#20262028中国化工周期概述