电力,锂矿,地产,白酒

<

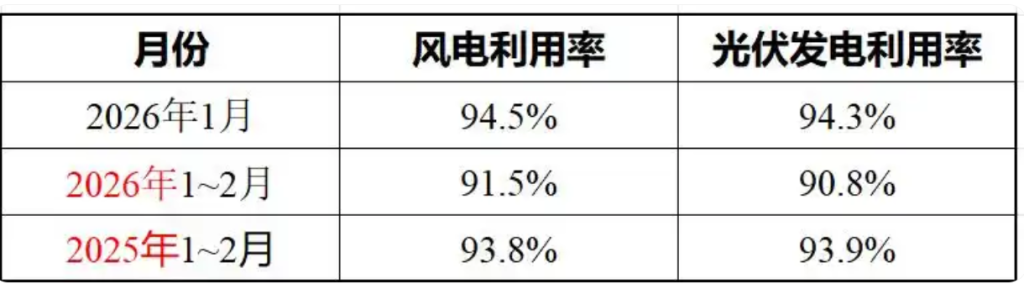

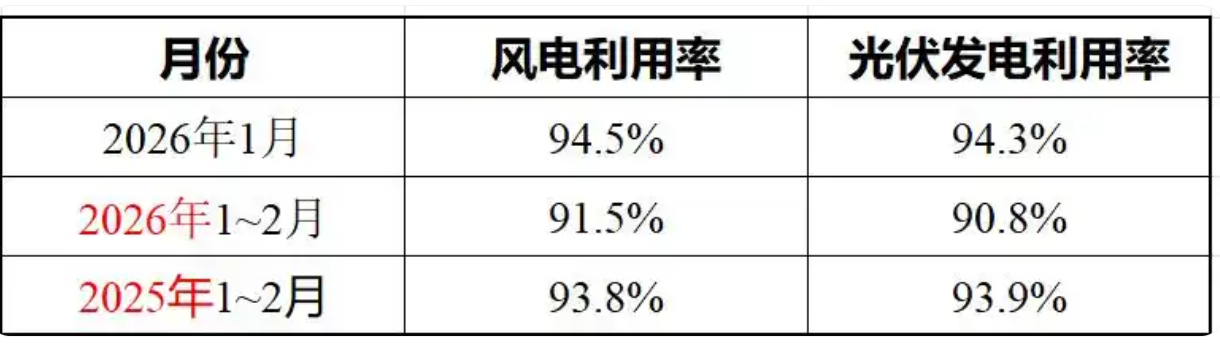

观点:风光基地建设是**任务,不管盈亏,在考核之下 ,都得完成装机任务。供给增速远大于需求增速的局面,未来三年内难以改变。需求增速大于装机增速的极个别省份,可能在2026年年底出现供需平衡。

二,锂矿

前几年的供给收缩,需求增长,终于让这个行业结束了多年的供远大于求的局面,在去年下半年出现了价格的暴发式上涨。

在高利润下,全球的锂矿又进入新一轮的扩产期。钠电池也进入快速发展阶段。中短期有望能维持住现在的价格,但2-3年后,新产能释放又带来新一波的产能过剩。

三,地产

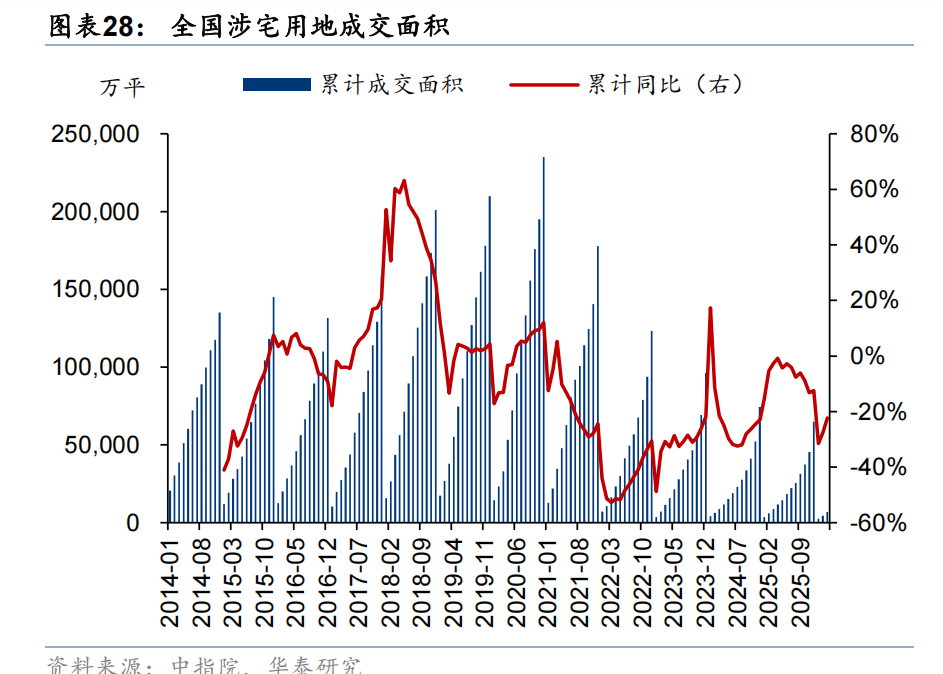

需求端 :每年7亿平的消费不会变。消费主要有三部分构成,一是危房,二是刚需,三是改善。

以前新房供给端着重于量,每套均价不高,消费对象数量大,非常广泛,主要是平均收入中等偏下的群体,解决住的问题,与大众密切相关。

未来供给端着重于质,消费对象收窄,侧重于平均收入中等偏上的群体,解决好的问题,与大众没多大关系。

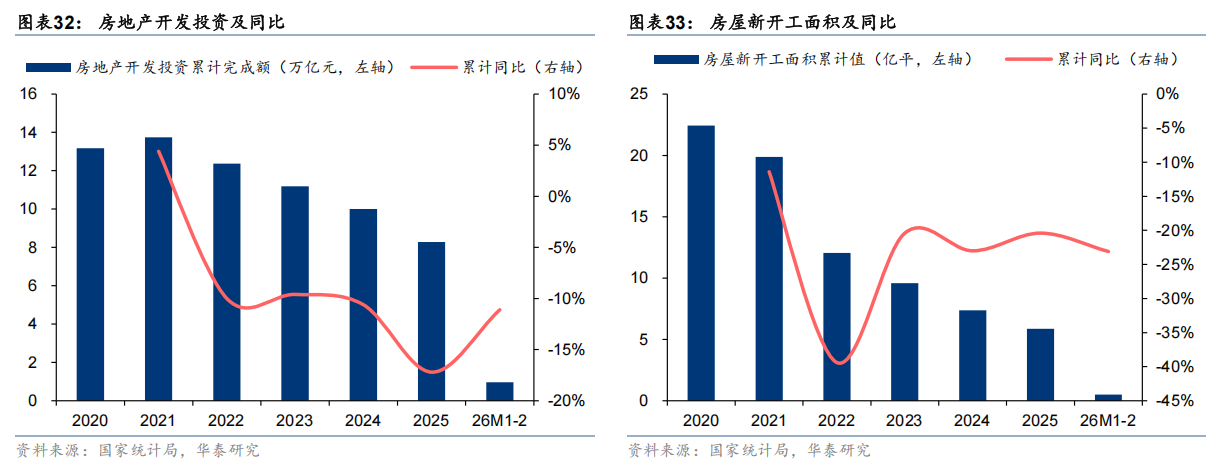

供给端:

1、每年供地持续收缩。

2、2026年开始建造的新房,在与以前同样的供地面积上,套数将出现10~20%的减少。主要原因是新房的面积越来越大,建筑新规对容积率,层高等指标的要求越来越高。

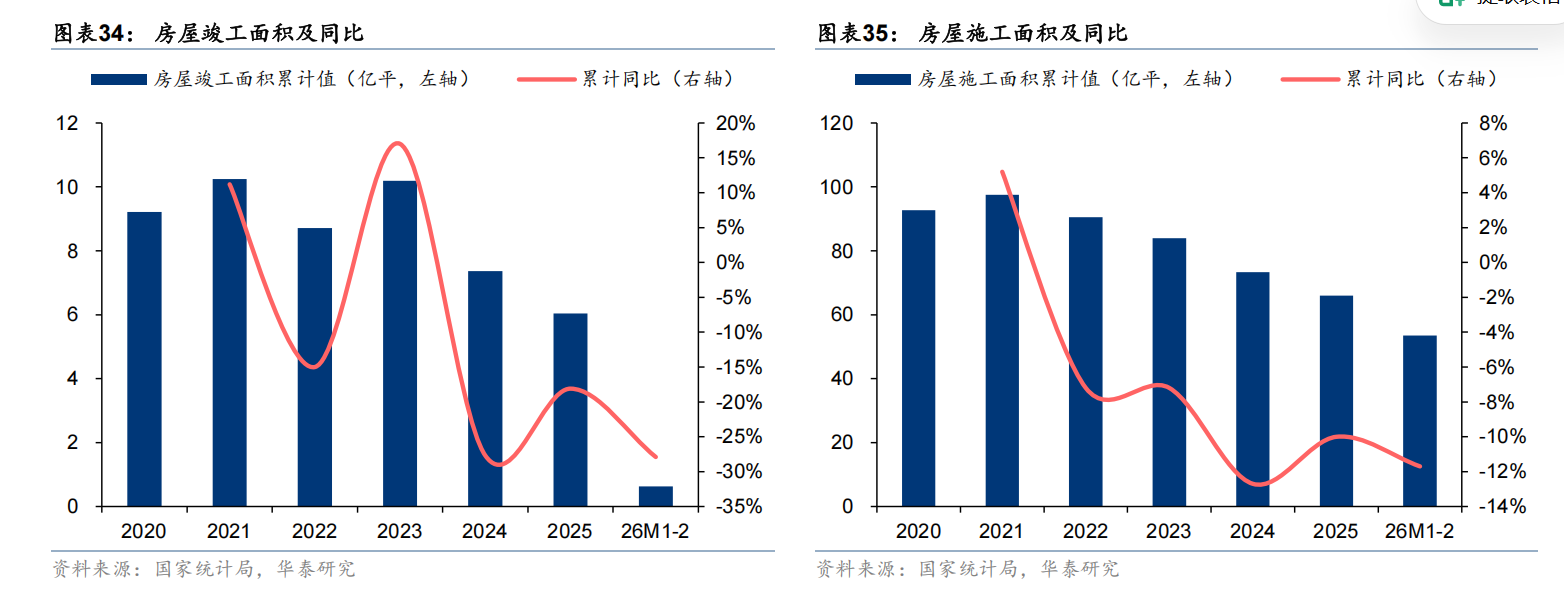

3、正在推进现房销售,未来每年的开工面积将出现大幅下滑。

4、经过这一轮的5年左右的下跌周期,全国绝大部分地产企业已经失去了拿地能力。

5、未来几年新房供应量将急剧下降,供小于求。

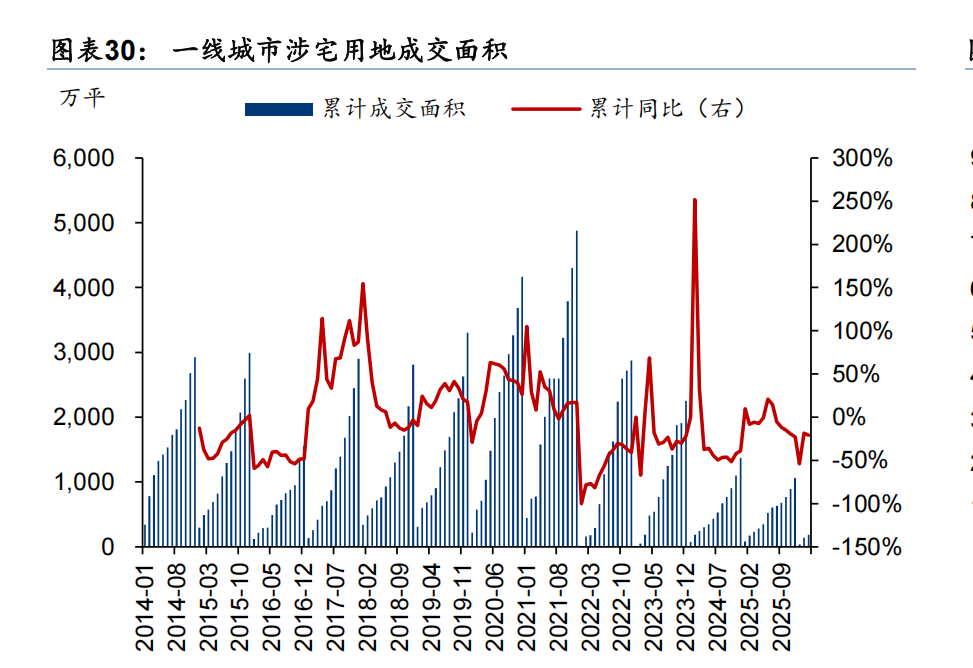

全国成交量最大的城市是上海 。昨天4月10日,上海二手房成交又突破1000套,热度不减。2月中旬沪七条出台,前几年积累的刚需开始入场,预估今年二手总成交比2025年增加3万套以上。

今年的地产和电力有点类似,但好于电力。相同的地方:极个别区域出现企稳,大部分区域供给远大于需求。不同的地方:地产更市场化,大批开发商的退出是实实在在的,电力更行政化,大部分公司发即使亏了钱,也得继续上产能。所以,地产周期的弹性远大于电力。

四、白酒

随着对健康越来越重视和社交文化的改变,居民对白酒每年的需求总吨数出现不可逆的持续下滑。下滑速度以中部和尾部品牌为最,头部品牌的下滑速度则相对慢些。头部品牌未来的量很难再上升,它们的投资价值在于,未来去库存结束后存在着潜在提价的机会。

$华能国际(SH600011)$ $华电国际(SH600027)$ $五粮液(SZ000858)$

本话题在雪球有16条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#电力锂矿地产白酒