深陷“高利贷”争议、背负对赌重压:研趣科技闯关港股

本文来自微信公众号: 凤凰网财经 ,作者:IPO观察哨

前不久,头顶“中国最大在线租用消费服务平台”光环的研趣科技,正式向港交所递表,旗下“人人租”平台迈出IPO的关键一步。

招股书勾勒出一家高成长企业的典型画像:超80%的毛利率、年营收突破4亿元、九年估值飙涨130倍。

然而,光鲜财务数据的背后,暗流涌动。业务模式游走于租赁与金融的灰色地带,央视曝光、监管点名、累计超1.8万条消费投诉构成严峻的合规拷问;而对赌协议压顶,超6.5亿元的回购义务如悬顶之剑,将IPO推向“不成功便成仁”的节点。

研趣科技的IPO征程,既是对循环经济风口的顺势而为,也是一场关乎合规底线与资本信心的极限大考。

01

高毛利凸显业务特性,增长节奏出现放缓

招股书披露的财务数据显示,研趣科技近年营收保持规模扩张态势,2023年、2024年及2025年前三季度,公司分别实现营收2.94亿元、4.21亿元、3.56亿元,2024年营收同比增速达43.21%,展现出较强的扩张能力,不过2025年前三季度增速回落至18.92%,营收增长节奏有所放缓。

营收增长的同时,公司毛利率始终维持在高位水平,这也是其业务最突出的特点之一。2025年前三季度,公司毛利率高达82.9%,显著高于行业平均水平,核心支撑源于平台向商家收取的服务费,具体包括5%-20%的交易佣金及6800-19800元不等的年费,这一盈利模式奠定了其高毛利的基础。

与高毛利率形成对比的是,公司净利润呈现增速下滑态势,净利率处于较低水平。同期,公司净利润分别为7964万元、1.19亿元、8904万元,2024年净利润同比增长49.0%,但2025年前三季度同比仅微增0.24%,“增收不增利”的迹象初步显现,净利率也随之维持在较低区间。

净利润增速不及预期、净利率偏低的核心原因,在于公司大量成本投入到销售费用中。为支撑营收扩张,公司营销投入持续增加,2024年销售及营销费用达1.66亿元,同比增长70%;2025年前三季度进一步增至1.51亿元,销售费用率从2023年的33.2%攀升至42.5%,平台获客成本持续上升,显著侵蚀了利润空间。

02

“名租实贷”争议缠身,被指高利贷

此外,研趣科技的核心业务模式的合规性,是其IPO审核中的重点关注方向。

作为在线租赁平台,“人人租”的部分业务模式引发市场广泛关注,其“租完即送”等服务,被质疑游走于租赁与金融的边界,存在“名租实贷”的争议,这一争议已多次被媒体报道提及,且相关消费投诉居高不下。

此前,央视《财经调查》栏目曾于2025年4月曝光该平台存在高息租赁变相高利贷、隐私侵犯、商家管控缺失等一系列问题,证券时报近日也发文指出,人人租平台的低租金门槛背景下,暗含“变种校园贷”的风险隐患。

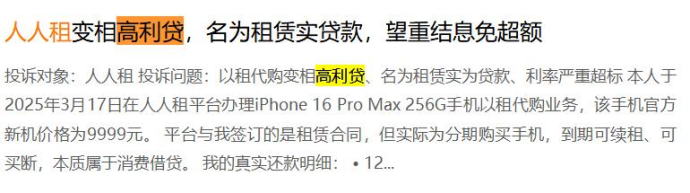

某投诉平台数据显示,有消费者投诉成,在人人租平台租赁一部市价约6000元的手机,合同约定总租金9544元,但实际被多收无依据费用(如376元),且租金随意变动,总费用畸高,用户指控其构成违规收费、未明码标价及变相高利贷。

有用户投诉称,租赁苹果手机(如市价约5000-7000元或9999元的机型),最终需支付的总费用(如8984元或13906.2元)远超手机本身价值,且平台通过拆分“租金+续期费+买断费”的方式隐藏真实高利率,严重超出法律保护的利率上限(13.8%/年)。

截至2026年3月15日,投诉平台上针对“人人租”及相关入驻商家的投诉已累计达18227条,其中近30天投诉量就有337条,核心投诉之一便是此类高息收费问题。

此外,数据安全与用户隐私保护方面的合规问题也多次被监管部门点名。

国家计算机病毒应急处理中心曾于2025年8月、2026年3月两次通报“人人租”APP及支付宝小程序存在违规问题,涉及隐私政策未明确信息收集范围、未提供便捷的撤回同意方式、以默认选择同意隐私政策等非明示方式征求用户同意、违规收集个人信息等。

03

对赌协议悬顶

值得一提的是,研趣科技成立9年来,估值实现快速提升,从天使轮的999万元增长至2024年D轮的13.08亿元,增幅超130倍,背后离不开多轮融资的支撑。

人人租机CEO洪国志(左)

IPO前,洪国志、何泽霖为公司实际控制人,杭州众海、ACIF系、EGPHK等为核心机构股东。

但高估值的背后,是创始人背负的巨大对赌压力。招股书明确披露,研趣科技在多轮增资中均设有赎回权条款。数据显示,公司约37.43%的已发行权益附带赎回权,涉及净所得款项总额约为1.78亿元人民币。

更为苛刻的是,洪国志与何泽霖两位实际控制人曾亲自授出赎回权——这意味着,若公司未能在约定时间内完成合格IPO或触发其他特定条件,创始人个人将负有回购投资者股份的法定义务,而非仅限于公司层面的回购责任。

从公司财务状况来看,2025年前三季度净利润为8904万元,账面货币资金不足3亿元。若IPO未能顺利推进,创始人个人将面临巨大的回购压力。此外,对赌协议通常还绑定业绩考核指标,对营收增速、净利润增速等提出明确要求,这进一步加剧了公司在业务扩张与风险控制之间的平衡难度,需警惕因短期增长压力而引发的合规风险。

研趣科技冲击港股IPO,既面临着在线租赁行业发展的机遇,也需应对合规、对赌、业绩等多重挑战。从行业环境来看,循环经济理念普及,在线租赁市场需求持续释放,公司作为行业头部平台,具备一定的规模优势与品牌影响力。

但从审核要求来看,港交所对类金融相关业务的合规审查较为严格,公司需充分论证业务合规性,明确业务边界,持续推进合规整改,这是其成功上市的关键。同时,对赌协议的约束使得IPO成为公司缓解资本压力的重要节点,而业绩增长的持续性、业务结构的优化,也将影响市场对公司的估值判断。

#深陷高利贷争议背负对赌重压研趣科技闯关港股