当算力开始吞噬电力:储能的第二个黄金时代

<![CDATA[

在新能源与AI算力的交汇点上,储能已从边缘配角跃升为能源体系的心脏。当风光渗透率突破临界点、全球电网普遍拥堵、算力中心对电力饥渴难耐时,储能不再是“要不要配”的问题,而是“必须配多少”的战略刚需。这是一个长达十年的确定性赛道,而2026年,正站在爆发斜率最陡峭的位置。

一、规模与速度:数据不说谎

2025年中国新型储能新增装机66.4GW/189.5GWh,同比增长52%和73%,全球占比首超一半。2026年前两月新增装机同比大增182%和472%,全年全球新增预计438GWh,增速超60%。CNESA预测到2030年国内累计规模将达371至450GW,年均复合增长超过20%。容量电价机制落地、“反内卷”政策出手、储能列入六大新兴支柱产业——政策底、价格底、认知底三重确认。

二、动力引擎:算力、绿电与电网

驱动逻辑已质变。AI数据中心并网瓶颈催生“算电协同”新需求,仅美国AI基建2025-2028年将带来18至279GWh的增量储能空间。风光占比近半而储能渗透率仅6%,调节缺口巨大。欧洲光储度电成本已低于气电,新兴市场“柴发替代”全面起量。中东、澳洲、智利的大储项目正以翻倍速度增长。

三、细分机会:五个方向的弹性密码

1.上游材料:碳酸锂从6万元/吨回升至16万元以上,6F、隔膜、电解液等环节供需反转,涨价逻辑最为顺畅。

2.电芯龙头:宁德时代储能电池销量121GWh全球第一,亿纬锂能出货71GWh稳居前二,产能利用率高位运行,价格企稳回升。

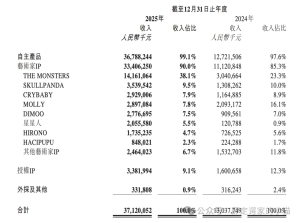

3.系统集成:阳光电源储能系统营收372亿元增长49%,海外双龙头格局稳固,竞争从拼价格转向拼交付与资源整合。

4.出海溢价:海外利润丰厚且确定性高,具备本土化制造能力的企业享有估值溢价。宁德匈牙利工厂、阳光电源全球渠道构筑护城河。

5.新技术与新场景:钠电在锂价反弹后关注度重燃,液流电池吉瓦级项目落地,AI数据中心配储打开全新估值空间。

四、投资指引:三句话策略

买涨价——供需格局反转的上游材料环节弹性最大;买出海——海外收入占比高的集成商与电池厂享受估值溢价;买新场景——切入AI数据中心供应链的企业具备爆发潜力。

重点标的集中于宁德时代、阳光电源、比亚迪、亿纬锂能等龙头,上游锂资源与材料龙头同样值得逢低布局。风险在于价格战残余与贸易壁垒,但行业上行周期的确定性远超下行波动。

总结而言,储能的故事已从“要不要投”演进为“投什么才最划算”。在AI吞噬电力、绿电倒逼调节、电网扩容滞后的三重合力下,这个赛道正以60%以上的年增速狂奔。真正值得重仓的,不是蹭概念的投机者,而是握有技术壁垒、全球渠道和成本优势的龙头。出海定估值天花板,涨价定利润弹性,而AI配储定未来想象空间——这三条主线,就是2026年储能投资最清晰的财富地图。

投资建议不作为买入依据,欢迎大家关注点赞讨论。

$宁德时代(SZ300750)$ $比亚迪(SZ002594)$ $亿纬锂能(SZ300014)$

#雪球星计划公募达人# @今日话题 @雪球创作者中心 @雪球参考

本话题在雪球有136条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#当算力开始吞噬电力储能的第二个黄金时代