关于白酒26Q1业绩的分析与展望

<

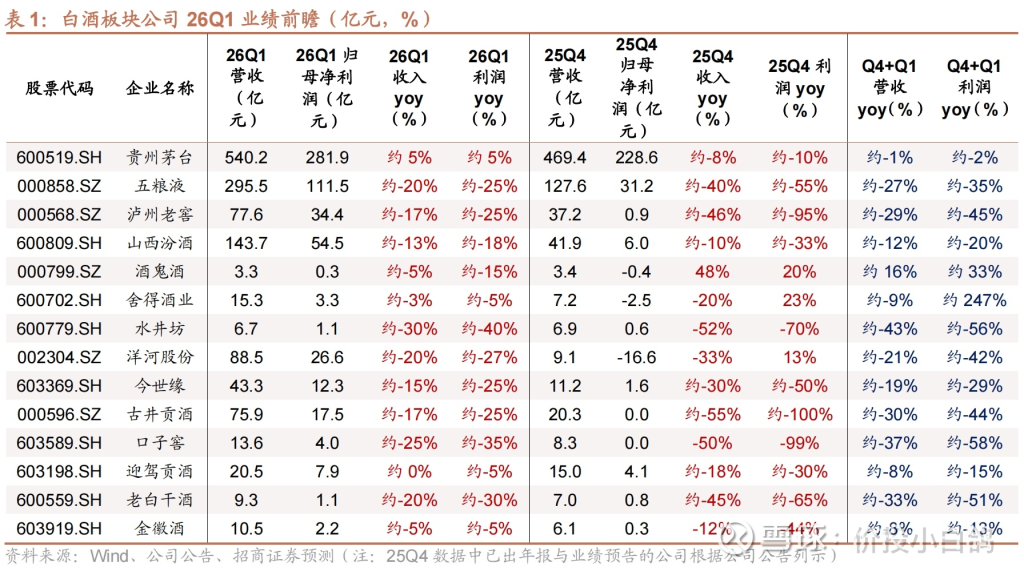

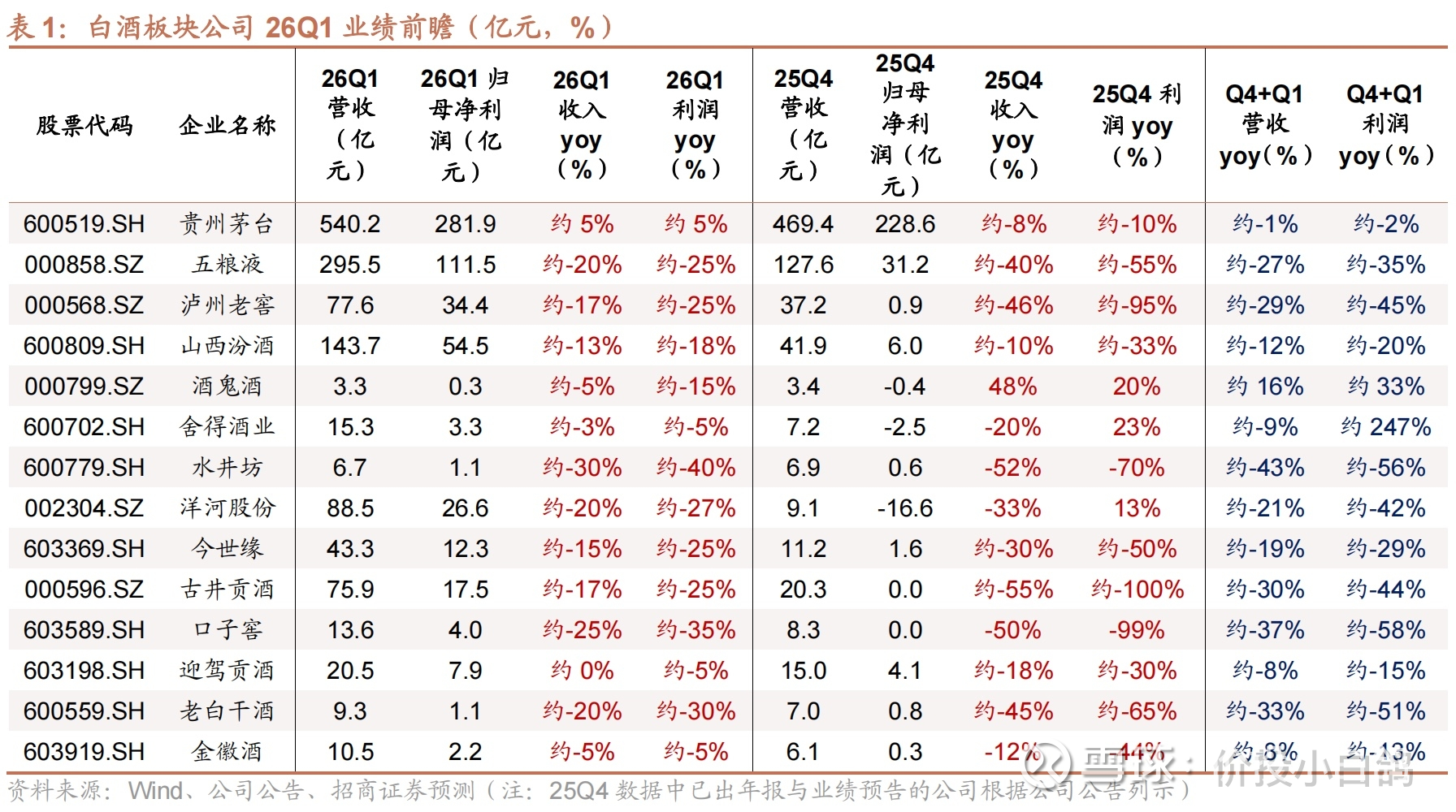

茅台

招商给的营收预测是5%,一季度主要还是分贡献项和拖累项两部分来看:

业绩拖累项:主要是非标产品,因取消搭售和降价,传统渠道的非标销量大幅减少(-20~30%),对业绩是负贡献。

业绩增长项:主要靠i茅台。基于i茅台的测算显示,一季度贡献约7800吨销量、超250亿元收入。叠加传统渠道(飞天发货进度约40%+)及其他产品,一季度总收入已超过去年同期,可以直接弥补非标产品传统渠道的缺口。

所以茅台一季度就是靠i茅台弥补非标的拖累,基本就是一个中个位数左右增长,有可能会超预期一些。

五粮液

招商给的营收预测是-20%,其实和一季度乐观反馈不太相符,这里我们要综合25年和26年情况一起分析:

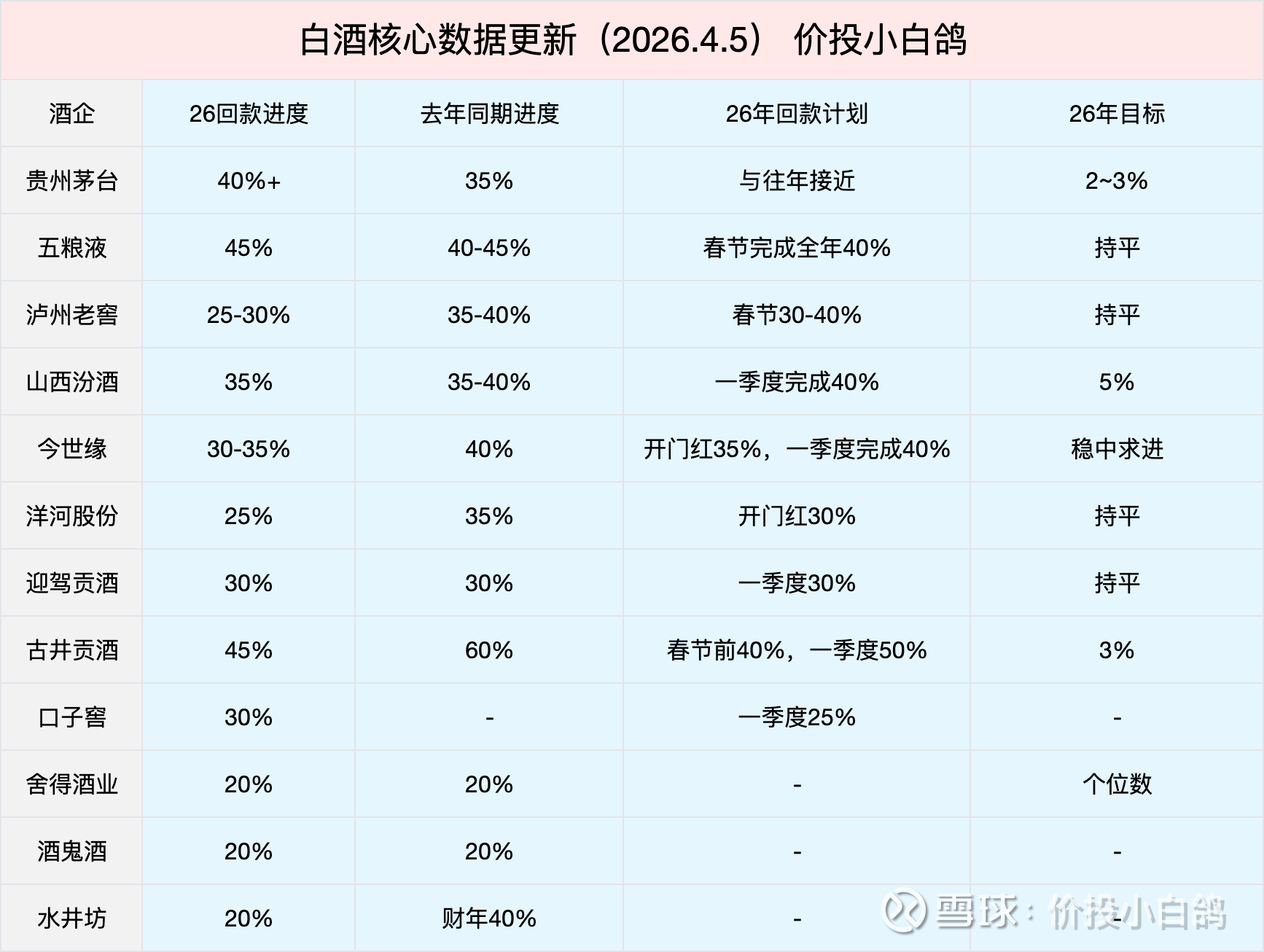

25Q1情况:

控货挺价:公司对经销商减量约30%,并在春节前(1月9日)执行停货,推动批价短期上涨至940元。

平滑业绩:25Q1虽然控货了但是公司通过平台公司等渠道手段来压货平滑业绩,所以25年Q1开始五粮液的报表业绩都不是真实动销支撑的。

26Q1情况:

公司改变策略,不再停货,并维持批价在760-780元的高性价比区间。这使得春节动销相比2025年低基数实现大幅增长(出货量至少增20%-30%),相比2024年也实现双位数增长。

因此26Q1虽然终端动销好转,却是建立在去年低基数的场景来计算的,同时五粮液仍需处理25年通过平台公司留下的库存包袱。基于上述原因,一季度报表端仍处于调整期,增速远低于动销增速。

所以五粮液的一季度业绩其实不确定性最高,要根据平台公司的出货数据来判断公司是否会选择继续大幅出清。

老窖

招商给的营收预测是-17%,老窖的比较好计算和理解,主要因为:

春节期间对高度国窖1573执行挺价策略,批价坚守在850元左右。但是五粮液的批价已降至760-780元,形成显著价格倒挂。使得消费者更倾向于选择性价比更高的产品,导致高度国窖动销严重受阻,出现20%+下滑。虽然低度国窖及部分中档产品表现好一些,但无法对冲高度产品下滑的影响。

其他酒企

也基本是同样逻辑,根据回款数据和动销情况基本可以推算出大部分也是负双位数以上增长,就不一一列举了。

其他&展望

1.预计大部分酒企都会做低25Q4业绩放到26Q1里,所以业绩要一起看。

2.行业还是继续出清阶段,如果26Q1各酒企可以继续卸下包袱继续出清肯定可以更早帮助行业拐点到来。

3.根据当前估值表来看,各酒企基本已经price in一季度业绩情况了,出业绩时没必要太恐慌。

4.一季度的25Q4+26Q1业绩预计是全年最低点,后续会环比改善,就看改善幅度的快慢了。

$贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ $五粮液(SZ000858)$

本话题在雪球有22条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#关于白酒26Q1业绩的分析与展望