谁的投资做得最好?——保险股2025年报总结(3)

<

02

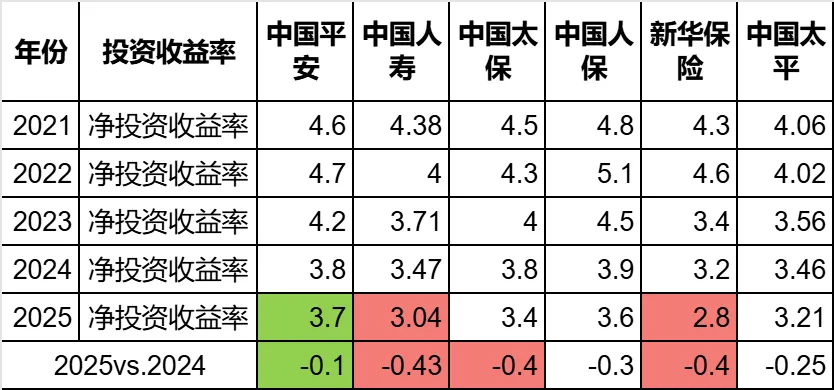

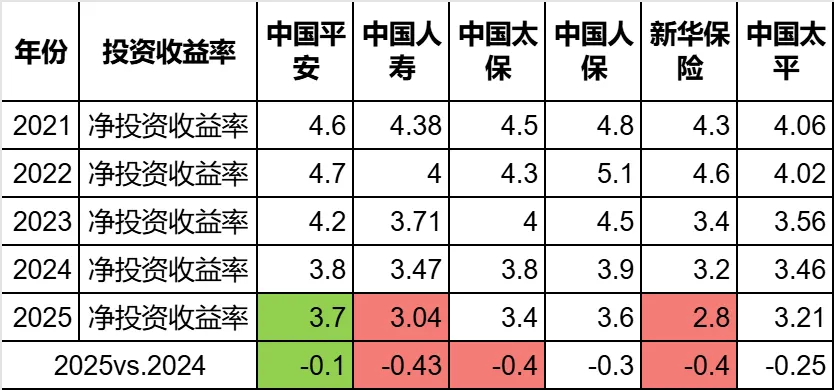

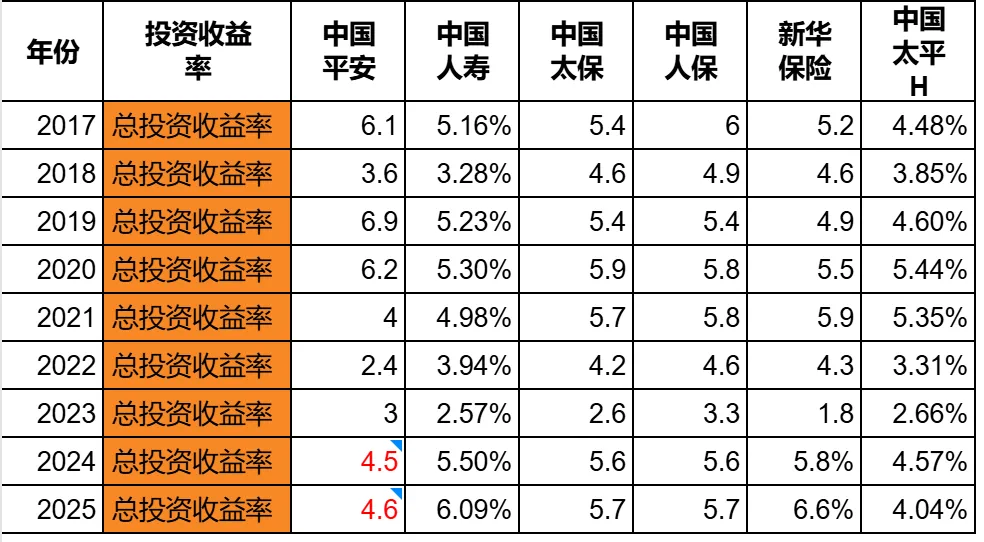

总投资收益(除开净投资收益的部分):

(数据说明:平安从2024年开始不再公布总投资收益率,2024年和2025年的数据是我自己算的。)

总投资收益就是进入利润表的投资收益,这个指标对于利润表和分红是最重要的。

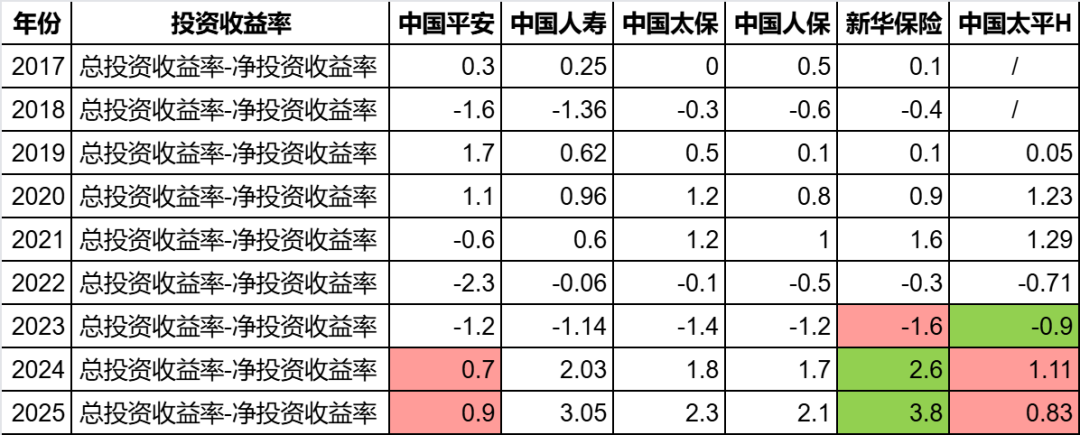

可以看到,新华保险总投资收益率最高,达到了6.6%;最低的是太平,只有4.04%。同时太平是唯一一家对比2024年下跌的公司。

这里问题来了,太平不是靠投资业绩净利润大涨吗?怎么总投资收益率还是下跌的?具体原因我稍后会讲到。

这张图,是我用总投资收益率减去净投资收益率得到的,可以看到在过去两年,最高的都是新华保险。

这代表了在过去两年,新华保险的总投资收益中,短线投资的贡献最大。要么参与短线的资金占比最高,要么短线的收益率最高,或者两者都高。

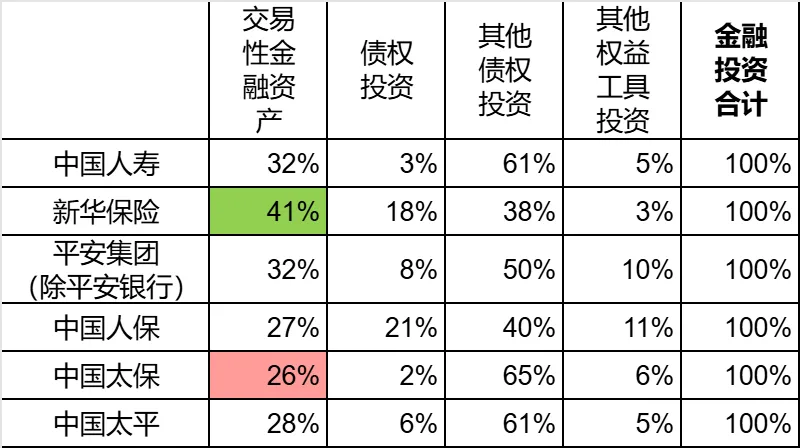

上图就是2025年年报6家公司交易性金融资产FVTPL的占比,可以看到,新华保险的比例是最高的,高达41%,明显高于其他5家。说明新华参与短线操作的资金占比最大。

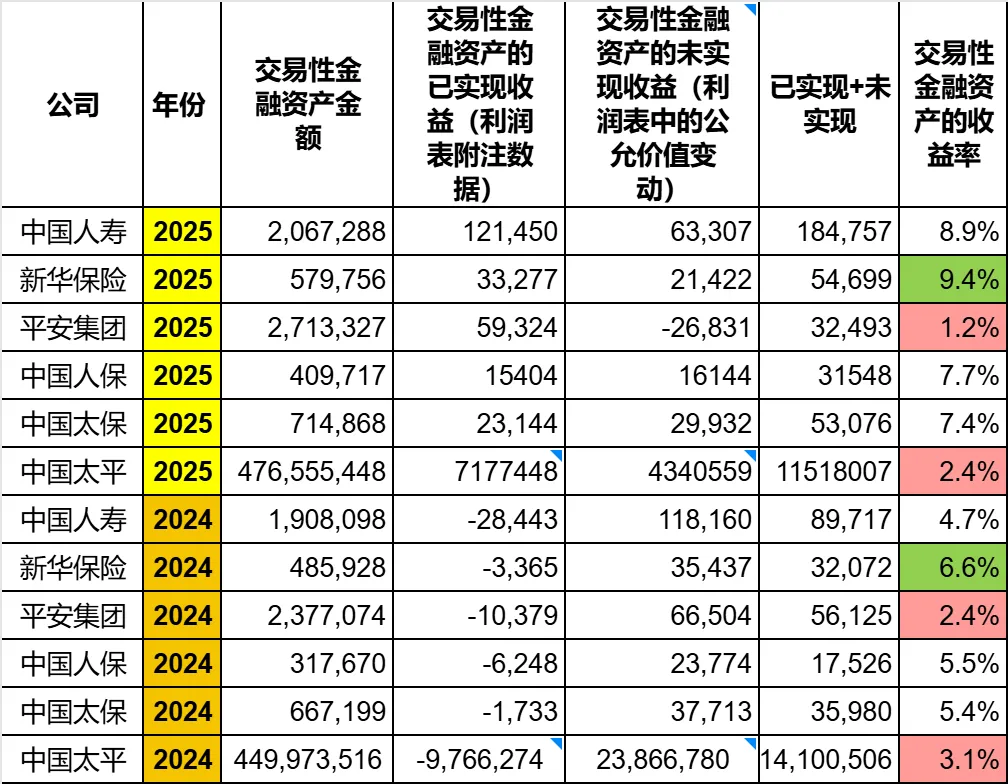

那么交易性金融资产的收益率如何呢?

(数据说明:因为平安银行没有提供单独数据,所以无法将平安银行数据剔除单独看保险资金的数据。所以上表只有整个平安集团的数据。)

可以看到,在2024年和2025年,在短线交易的收益率上,新华都是第一,2025年高达9.4%。平安集团和太平都是垫底。

也就是说,新华保险不光是交易性金融资产的占比高,同时这部分资产的收益率也是最高的。这就是为什么我用总投资收益率减去净投资收益率,新华的数据是最高的。

小结一下:

在除开净投资收益的总投资收益部分,表现最好的毫无疑问是新华保险。表现最差的应该是太平。

03

其他权益工具公允价值变动:

这一部分是不进入利润表的,但是进入净资产。

其他权益工具投资可以看做是长期的股权的投资(除了股票外,还包含了很多的优先股和永续债),相当于是险企在股市中的长期仓位,交易性金融资产相当于在股市中的短期仓位。

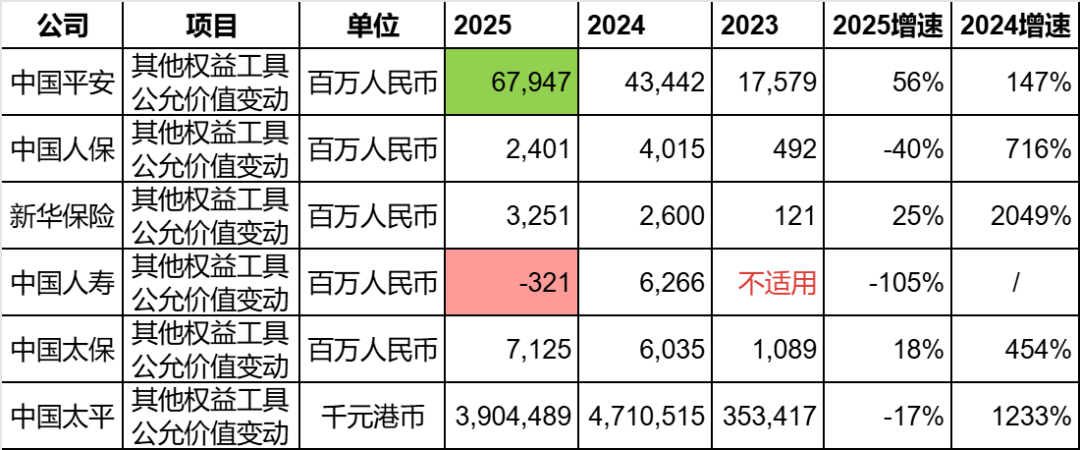

可以看到,其他权益工具投资金额占总金融投资的占比上,人保和平安大幅度领先。

上图是浮盈数据,可以看到,平安在这一块的2025年税后浮盈已经高达679亿了。国寿的总资产体量跟平安差不多,但是国寿的浮盈是负的,光这一块的差异,国寿就比平安少了600多亿浮盈。

所以,在其他权益工具的投资上,平安毫无疑问的遥遥领先。

04

总结一下:

至此,投资的三大块我就讲完了,我总结一下:

1. 净投资收益代表固收+股息,这部分平安遥遥领先,新华最弱。

2. 总投资收益(除开净投资收益)代表了交易性投资的表现,这部分新华第一名,平安和太平最弱。

3. 其他权益工具投资代表了长期的股权的投资,这部分平安遥遥领先。

总体说来,平安在长期投资上做得最好,短期的交易性投资做得差。而新华保险在短期交易性投资上做得最好,但是长期投资上跟优秀公司有较大距离。

从我个人喜好上,由于是长期持有保险股,我不喜欢短期的剧烈业绩波动,所以我更偏好平安这种长期投资做得好的公司。

05

投资业绩:

最后我讲一下利润表的投资业绩,上面讲到的净投资收益和总投资收益(总投资收益本身包含净投资收益)都是进入利润表的,而其他权益工具投资不进入利润表。

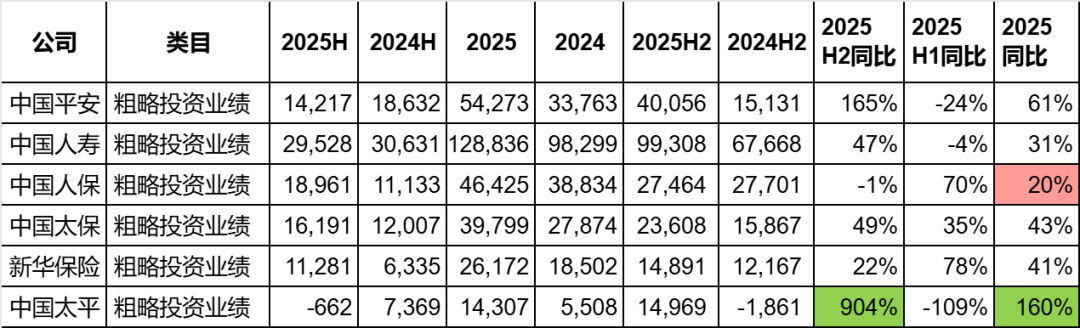

可以看到:增幅第一是太平,全年大涨160%,主要凭借下半年的大涨。全年最弱的是人保,只增长20%。

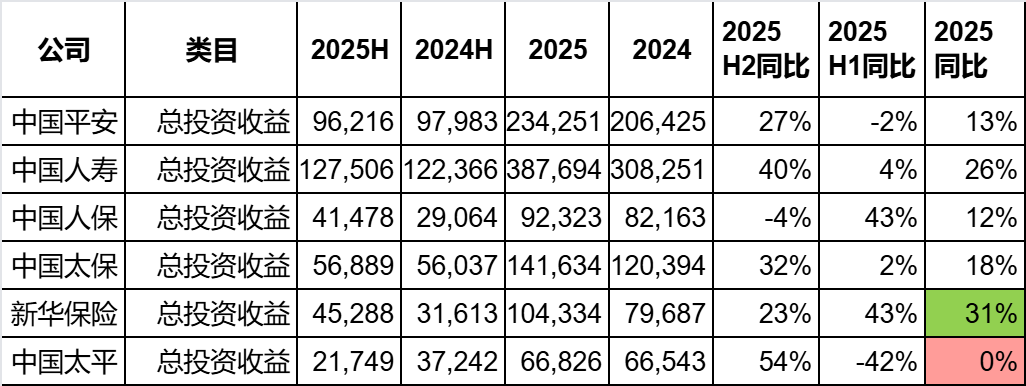

投资业绩=总投资收益-承保财务损益。下面我们就来看看,投资业绩是由于收益增长,还是成本减少。总投资收益的对比如下:

可以看到,总投资收益金额上,增长最弱的是太平,只是持平而已。最高的是新华保险。这和之前财报的总投资收益率的数据匹配。

那么之前的那个问题,目前已经有答案了,太平为什么总投资收益率没涨,但是投资业绩大涨了?答案肯定是承保财务损益减少了。下图就是承保财务损益的对比:

可以看到,太平是唯一一家下跌的,全年下跌了14%。在分红险占比越来越高的现在,承保财务损益下降其实是不正常的,这项费用增加才是正常的。后续我会试图详细来分析承保财务损益的问题。

所以太平在2025年取得了净利润大涨的原因(或者之一)已经很明显了:保险业务本身做得不好(可以说垫底),投资收益增长也不高(垫底),只是依靠减少了承保财务损益。承保财务损益少了近90亿费用,而2024年全年净利润才84亿。

作为太平的股东,显然是不能满意的。当然太平投资收益不太好,主要是受到了上半年的拖累。总的来说,希望太平负债端能够更好,投资端也能更加稳健。

@多鱼乱投 $中国平安(SH601318)$ $中国人民保险集团(01339)$ $中国太平(00966)$

本话题在雪球有22条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#谁的投资做得最好保险股2025年报总结3