算力租赁生意洞察:一文说明协创十倍股怎样练成,如何看待行云科技的转型

<

整体还是不难看出来行云科技在战略规划、业务推进、资金安排上都有很清晰的思考,整体定位就是做AI时代的新基建平台,而且是深度投入布局。接下来按公司的几个业务来聊聊。

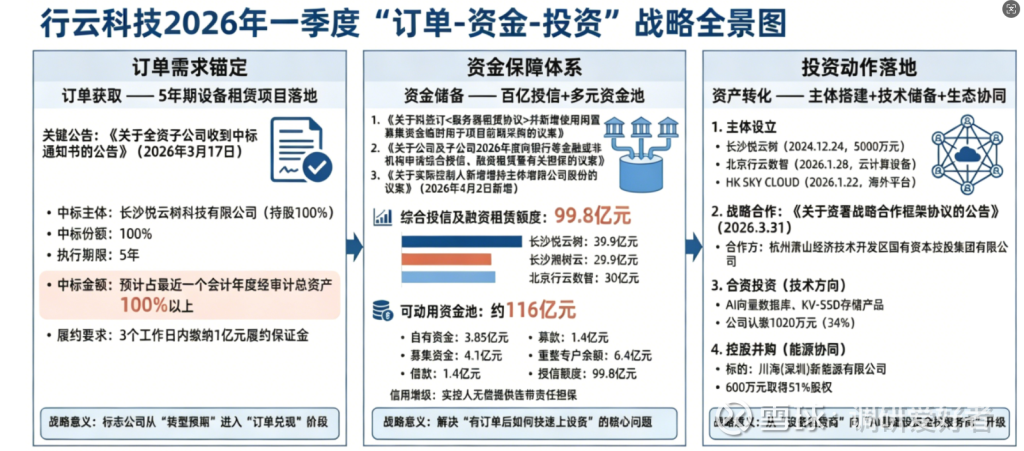

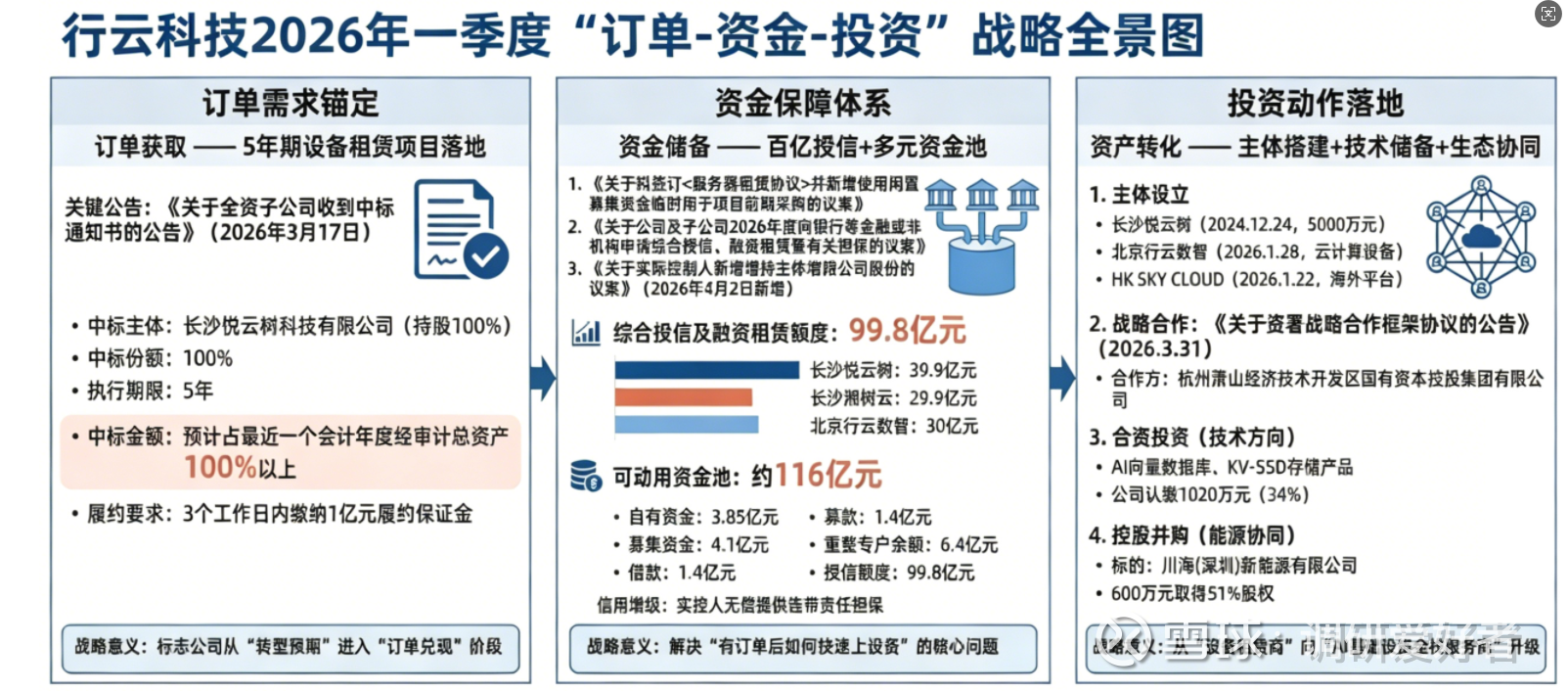

算力租赁业务:大订单+资金储备+已交保证金

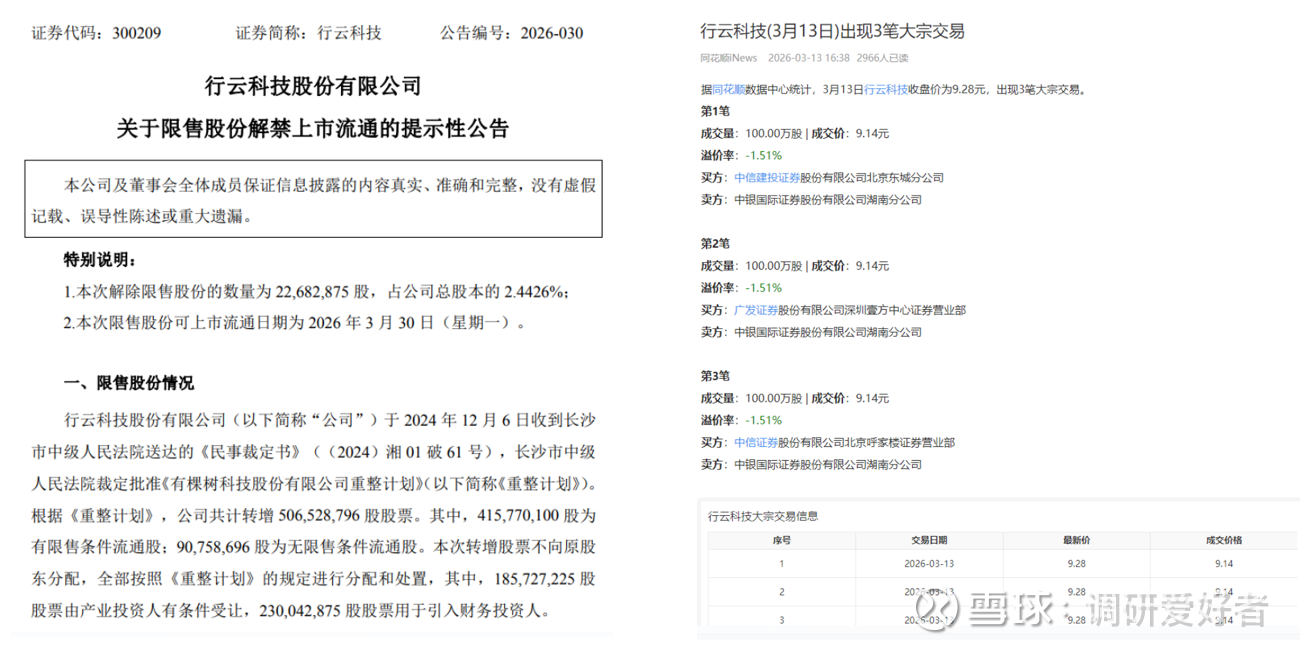

订单:目前行云切入的核心订单其实就是3月17日公告的《悦云树收到设备租赁项目中标通知书》,最开始其实是说超过总资产的100%,而且说的是设备租赁。3月27日的新公告明确了两个信息,第一个是金额>总资产的280%,意味着订单金额超过36亿,第二个是公司需要交履约保证金1亿,这里面基本可以确定这张订单是板上钉钉的,不是空手套白狼吹牛逼(之前有些公司是公告过订单没交保证金的,最后终止了的),整体我理解下来不会为了炒股价去花一个亿打水漂。

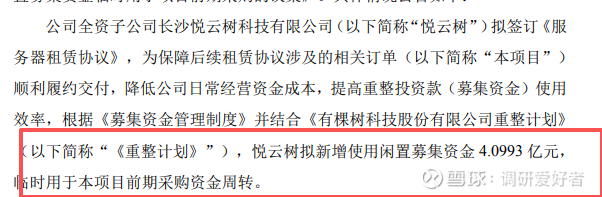

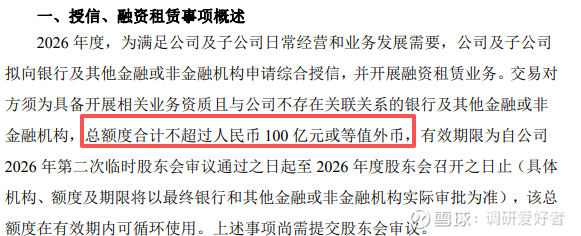

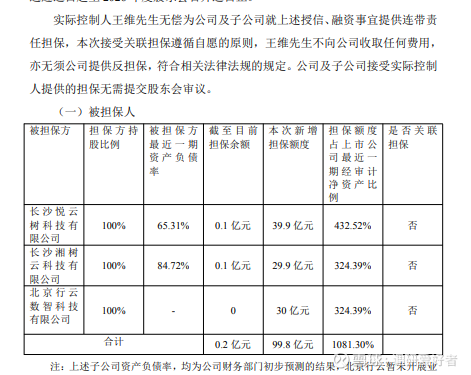

资金配套:3月27日晚上同时公告了三条配套的资金储备相关的公告,1.关于拟签订《服务器租赁协议》并新增使用闲置募集资金临时用于项目前期采购的公告(网页链接{巨潮资讯网 (cninfo.com.cn)};2.关于公司及子公司申请综合授信额度暨开展融资租赁业务并接受有关担保的公告(网页链接{巨潮资讯网 (cninfo.com.cn)});3.关于公司借款并接受实际控制人担保暨关联交易的公告(网页链接{巨潮资讯网 (cninfo.com.cn)})。

整体在这项业务上新储备了近100亿的资金,可以支持后续业务的展开,且这里的核心在于,公司申请的授信是实控人担保,其实也侧面反应出实控人本身对业务的信心,并且大概率也不会让钱莫名其妙打水漂。

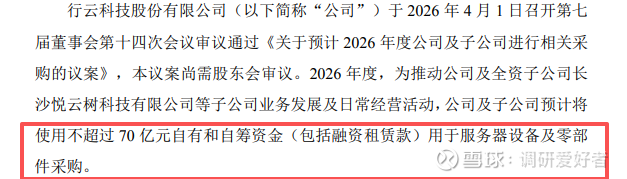

设备采购进度:公司4月2日发布公告 关于公司及子公司经营采购预计的公告(网页链接{巨潮资讯网 (cninfo.com.cn)}),披露了2026年度预计将使用不超过 70 亿元自有和自筹资金(包括融资租赁款)用于服务器设备及零部件采购。

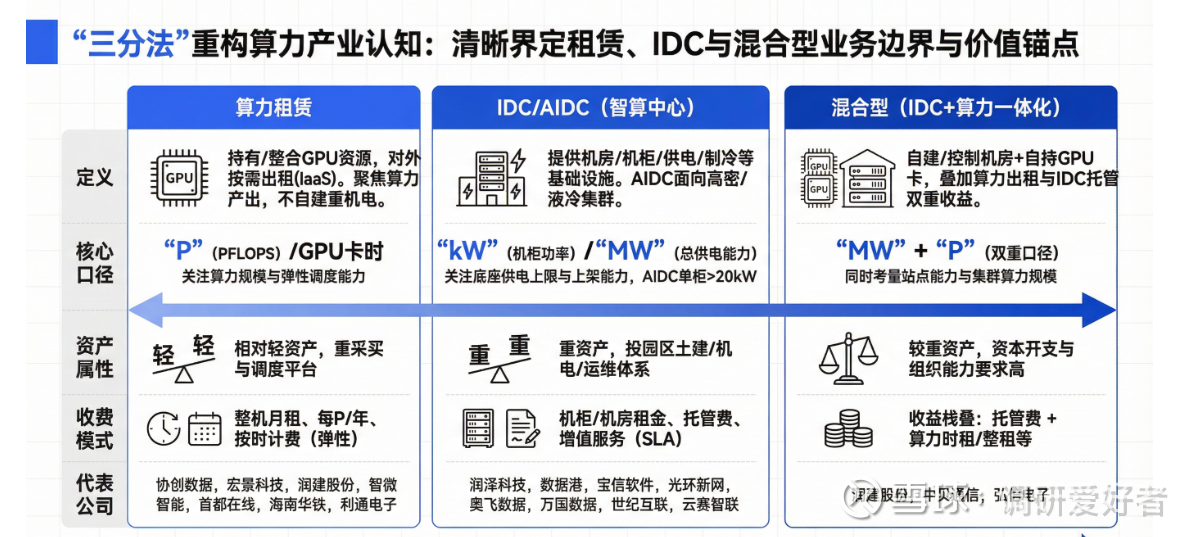

怎么定义清楚算力租赁?

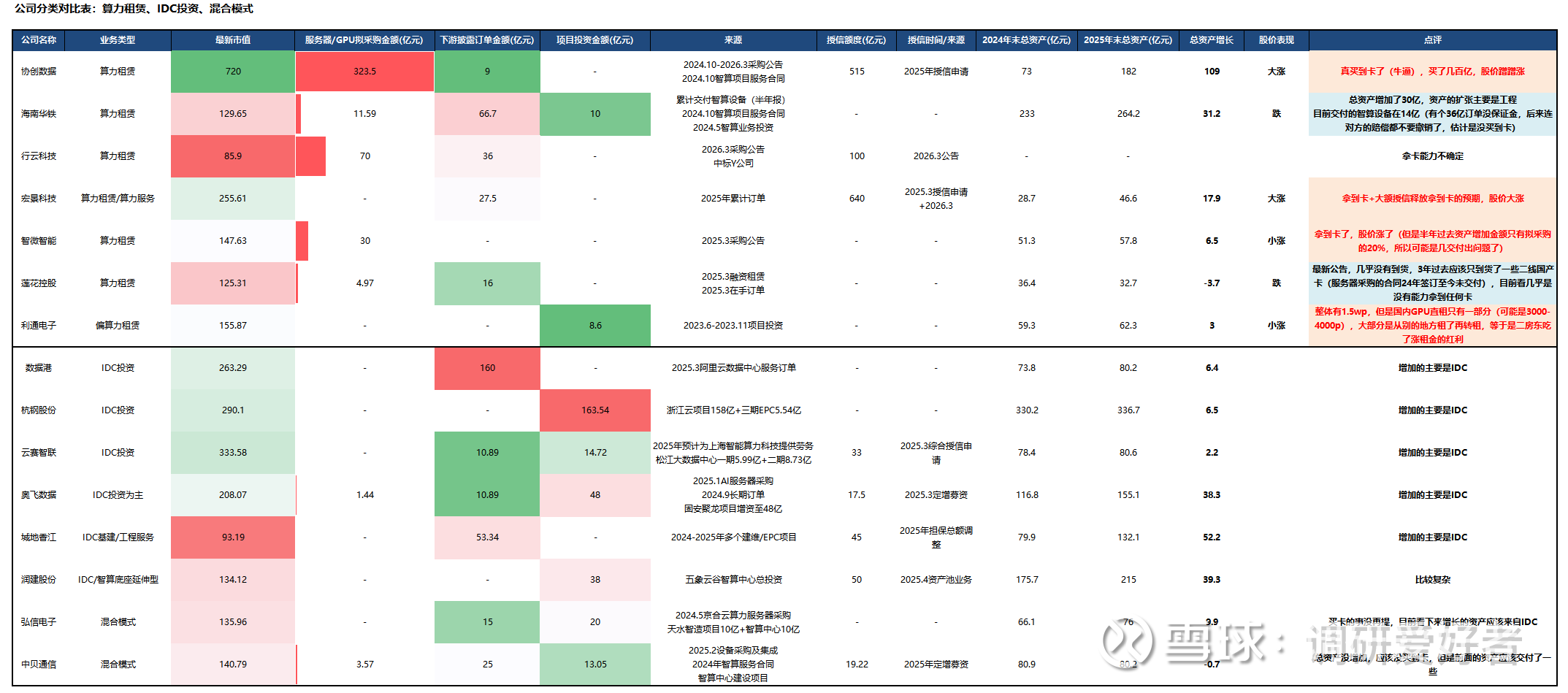

目前市场上做算力租赁(要明确区分有一些是做IDC的)的公司很多多,有的卡不是自有,而是转租别人的,同时也有IDC自己买卡做自建机房、机柜、电力的,还有混合交付的,所以导致要研究清楚IDC(AIDC),算力租赁到底都投资了多少钱,有多少业务,有的说做多少P的IDC,也有的说算力=多少MW,很容易让人迷惑,还是需要先理清楚。

这里我理解下来可以这么看:

算力租赁:买卡、持有GPU、把算力按台/按P/按时长租给客户,轻资产。【通常用多少P这个概念】

例如:协创数据、海南华铁、宏景科技、智微智能、并行科技、莲花控股;利通电子

IDC:投机房、拿机柜、提供电力/制冷/带宽/托管/数据中心服务,重资产。【这个通常用多少mw这个概念】

例如:数据港、杭钢股份、云赛智联、奥飞数据;城地香江、润泽科技

混合型:从机房到卡全自建(多赚一道IDC运营的利润,参考机柜租金10万/年,40%毛利,差不多相当于每个服务器机柜多赚4万/年的现金流,1-2万左右的净利润)

例如:润建股份(智算中心一期投入2亿,五象云谷智算中心总投资36亿元,阿里云合作部署2500P算力服务器)、弘信电子、中贝通信

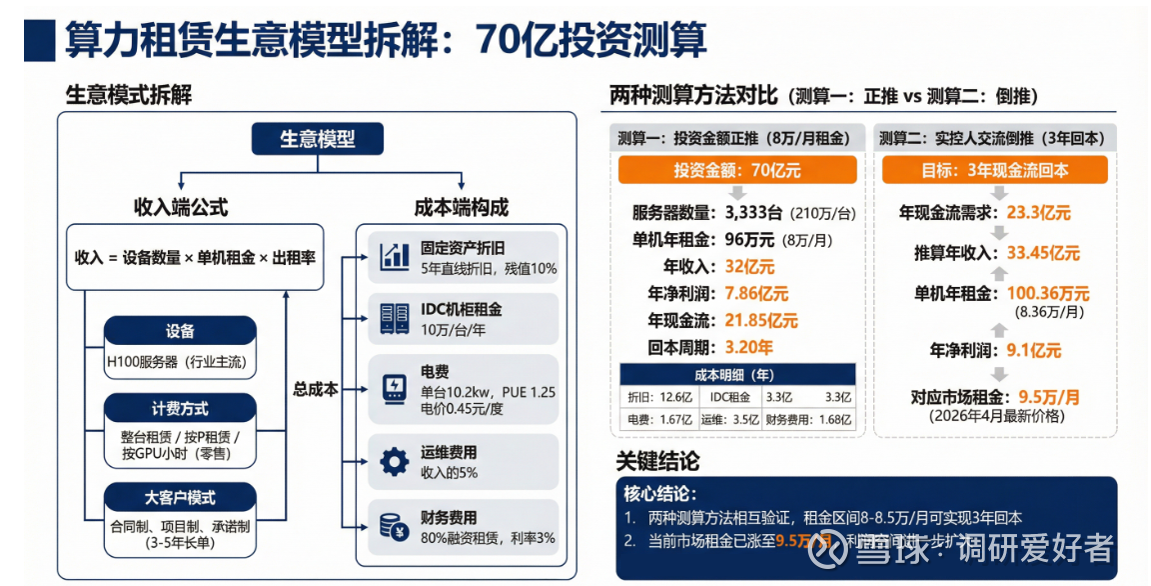

算力租赁生意模式怎么拆?

常见计费方式包括按整台服务器租赁、按算力规模租赁、按单GPU/每小时租赁(零售,大家说的XX万/月这个算法应该都是)。对于大客户和大模型场景,主流的是合同制、项目制、承诺制:服务商先采购服务器、完成组网和机房部署,再按约定价格和服务期限向客户提供算力服务,合同期通常为是3-5年。相对来说做散单业务单价高,但是考虑到出租率(比如散单可能有订单空置),其实还是大客户订单驱动的利润更好,这也是为什么协创、宏景走的比其他公司显著强的原因。

生意模型

收入端:收入模型其实比较简单,基本就是【设备数量 × 单机租金(也可以按P算) × 出租率=营收】,目前行业里面主要买的H100/H200/B300这些,为了数据的可跟踪性,测算模型中统一成H100

成本端:主要有固定资产折旧(标准5年折旧,平均残值10%,高端卡20%)、IDC机房租金/机柜成本(平均10万/台/年)、电费、运维费用(5%)、财务费用(融资租赁3%)

收入利润测算一(投资金额正推):目前经行业内确认,H100采购价格差不多是210万/台,70亿差不多对应3333台,现在散租价格一直在涨,最新的价格已经到9.5万/月(3月中旬的时候是8万/月),新订单可以算8万/月,差不多对应是96万/年,3333台,对应差不多32亿营收。

【价格参考:2026年4月3日,半导体研究机构Semianalysis发布报告显示,英伟达H100芯片租赁价格在近半年内飙升近40%。该芯片一年期租赁合同价格从2025年10月的每小时1.7美元涨至2026年3月的2.35美元,创下阶段性新高。对应8卡价格是9.5万/月】

成本项:

【折旧】假设残值10%,直线折旧,每年折旧金额在12.6亿(7亿残值,63亿/5年=12.6亿/年,经行业专家确认)

【IDC成本】10万/台/年,每年IDC机柜租金差不多3.3亿

【电费】单台H100的服务器功耗10.2kw,3333台,年度电力成本=3333×10.2(KW)×1.25(PUE)×24(小时)×365(天)×0.45(电价)/10000=1.67亿/年

【运维费用】5%,对应3.5亿/年

【财务成本】20%资金来自订单定金(结合现金流),80%融资租赁,对应金额56亿,3%财务费用,1.68亿/年

净利润=9.25亿*0.85(高新企业15%所得税)=7.86亿/年

现金流=21.85亿(3.20年现金流回本),涨价前弘信电子、宏景、协创的交流都说平均3年,都对的上

EBITDA=23.53亿

收入利润测算二(实控人交流倒推):实控人的交流过程中,差不多提到目前行业是比较暴利的状态,现在算力租赁业务很像当年买房子出租,几年住下来,不仅没折旧,房价还涨了,整体投资在2-3年就能回本,然后残值可能还增加了,这里不讨论残值增加的可能,我们可以直接按3年回本去倒推这个70亿的投资能回来多少钱。

70亿,3年回本,对应每年产生23.3亿的现金流,加上IDC机柜租金3.3亿支出+1.67亿/年电费+3.5亿/年运维成本+1.68亿/年收入=33.45亿(营收),这里对应差不多是100.36万/台/年,对应8.36万/台/月的租金,基本也跟目前市场上的租金(9.5万/月)是对的上的,对应的净利润则是9.1亿/年。

整体来说,目前的这个投资金额,如果用EBITDA估值,差不多10x能给230亿,如果用PE(财务成本会随着经营周期减少,短期都算经营杠杆,可以加回),正推按20x PE给,基本对应190亿估值。

实现路径可行性:这里可以参考$协创数据(SZ300857)$ 的十倍是怎么出来的?行云复刻的可能性在哪?

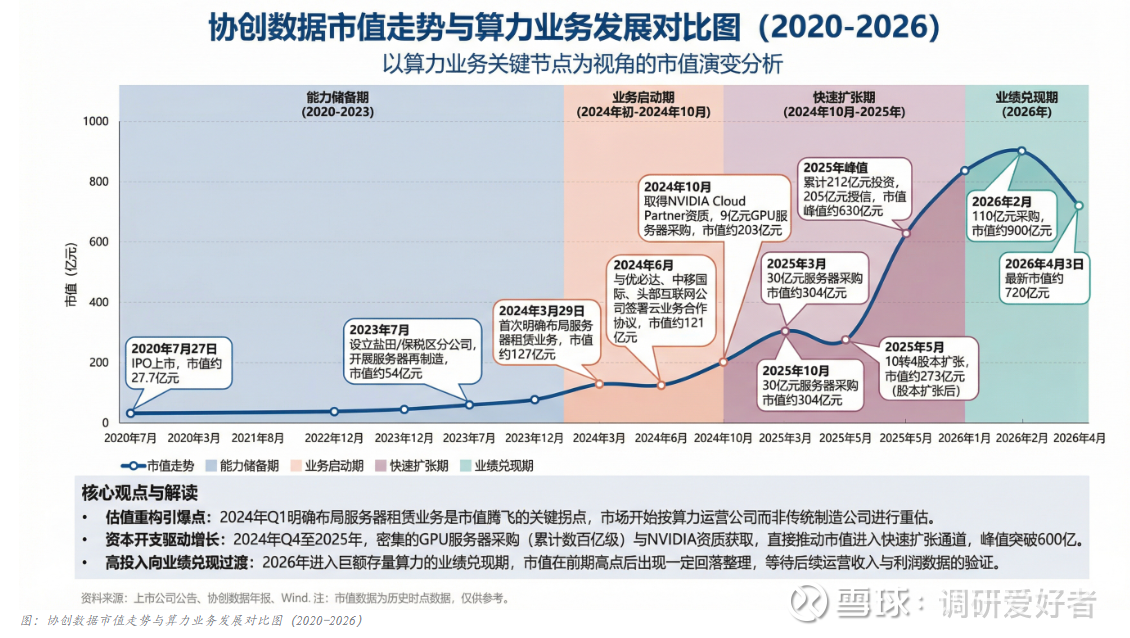

协创数据,也是做转型,从2023年10月开始布局算力租赁业务(市值51.45亿),到2026年最高市值到过950亿 ,目前市值720亿,14倍股(一度接近20倍)

布局阶段(23年7月到24年3月,市值从50亿到155亿,随后进入横盘,直到订单):公司2023年11月在在投资者交流中明确表示,当时公司的算力服务主要应用于视频云平台,围绕数据交互、边缘计算、数据运营模式进行布局,还不是算力租赁公司(市值50亿)。到2024年3月公司正式在投资者公开交流过程中说明要开始做算力租赁(市值最高到差不多155亿),当时的市场还未看到超大额采购,所以股价横盘震荡了很长一段时间,就在100-150亿区间,但从后续资料回看,公司内部已经开始为算力业务做前置准备,包括研发体系、服务器储备、节点部署和客户开拓,为下一个阶段启动做了很长的蓄力。

订单阶段(24年3月-24年8月,市值在120亿-200亿区间震荡):2024年6月开始,公司与各种客户的合作协议密集签署,订单侧开始打开空间,首先是三个合作协议(还不是正式的订单),期间股价波动较大,市值最高到过差不多190亿,最低差不多在120亿,市场对公司业务仍然有一些疑虑,且彼时市场环境走弱,也影响了股价的表现。

1.24年6月,与日本优必达、优崴签订三方《云业务合作协议》

2.24年6月,与中国移动国际签订《云业务合作协议》

3.24年8月,控股子公司麦塔倍斯与头部互联网公司(实际就是阿里巴巴)签订《云算力服务框架协议》

采购开启与的订单交付阶段(24年8月-25年10月,市值从200亿-300亿):2024年10月,公司推进9亿元GPU服务器采购,到25年3月,公司披露了30亿服务器的采购,25年5月再采购40亿,25年8月采购12亿,25年9月采购1.5亿,累计采购了83.5亿。市值从10月8号高点的200亿上涨至25年3月的300亿 ,后面因为贸易战跌回一些,但整体市值差不多还是在250-300亿左右波动。

业务进一步扩张(25年10月-26年4月,市值一度从300亿到950亿,回落至720亿):25年10月,公司披露新一轮不超过40亿采购,25年12月披露采购服务器不超过90亿,累计加码130亿采购,26年2月披露采购110亿算力服务器,同时新增后,公司市值冲高到接近950亿,整体市场是按照协创数据作为算力基础设施平台,能够承载多大规模的设备、订单、授信和收入兑现去给的估值。

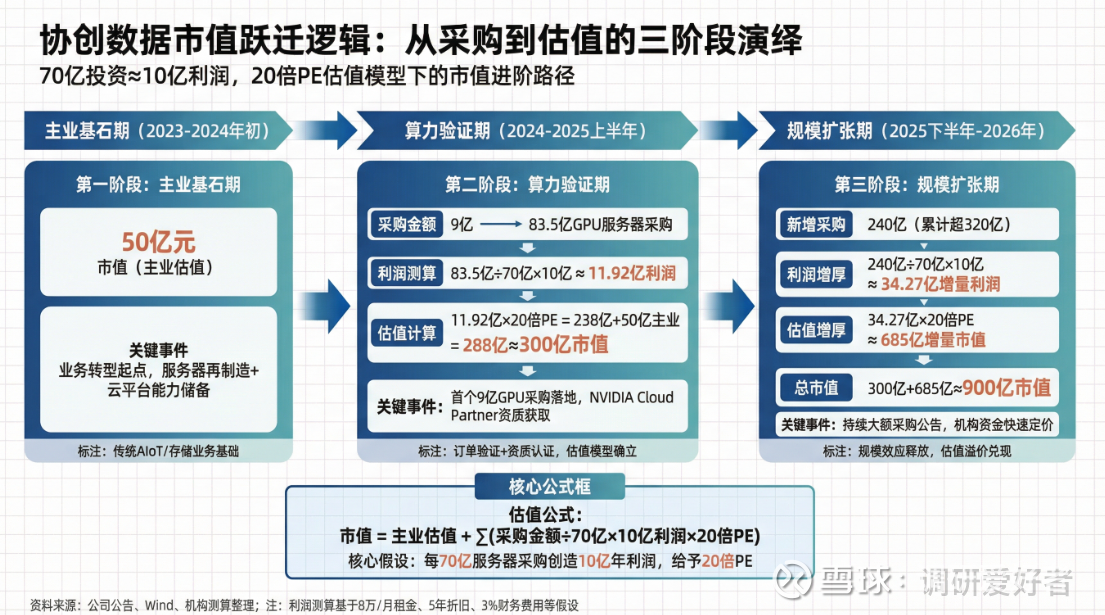

这里其实可以很明显的看到,协创在业务转型到第一个订单和采购落地,实际上估值已经从50亿涨到了差不多200亿(第一个9亿GPU采购),再到整体采购金额达到80亿左右的时候,市值达到300亿,并且陆续随着采购公告的不断释放,市场给很快的把业务扩张的估值打进去了,从300亿到900亿(10月开始又加码了接近240亿,增厚了接近600亿市值),这里其实很好理解,我们前面已经算了一个基础模型,大概70亿的服务器采购,在考虑财务费用的情况下至少可以创造7.86亿利润,未考虑财务费用的情况下可以创造9.5亿利润(如果条件稍微好一些的订单,甚至可以到11亿)。这里我们取一个中值,就算70亿投资产生10亿利润,即每1亿投资,对应未来的1,428万利润每年,前面协创数据83.5亿采购金额的时候,对应就是11.92亿利润,给20倍,238亿市值,加上原本主业带来的50亿市值,差不多就是288亿,加上还有增长的预期,所以给300亿估值相对合理。

那么第二阶段到900亿的估值,怎么给就更好算了,240亿的采购增加,对应34.27亿利润的增厚,可以增厚公司接近685亿市值,机构直接给了600亿的定价,后续跌回来主要是中间传过采购问题的因素(差不多杀了150亿估值),再加上市场下跌,才来到720亿左右。

那么回到行云科技,从协创来看行云,行云目前披露的进度是第一张36亿的订单,以及计划的70亿的采购。这个70亿采购,实际是可以给200亿估值的(跟我们前面用业务推算的也差不多,也侧面说明了市场估值的合理性),而且从实际产业的进度看,行云动作是很快的,订单、保证金、采购、授信都用深圳速度落地了,但是目前估值只有85亿,实际应该有至少150%的空间(只是对应当前的信息)。

问题来了,为什么目前还有这个空间,发生了什么造就了这个看起来有点【送钱】的机会?

1.利好兑现+减持抛盘+大宗获利盘+市场环境走弱四重因素带来的筹码踩踏。首先是本身3月30日有一批减持,这里是25年很便宜的成本拿到的2200万股,对应2亿的抛压,3月30日/3月31日其实都看到了很多单子,然后是前面3月13日有人接了差不多3笔大宗,累计加起来也差不多3个亿,随着公司利好出现,这些抛压集中释放,带上量化一起,很快送出了一个黄金坑。(这个抛压仅靠市场的资金想承接难度比较大)

2.传闻行云科技会ST带来的恐慌。公司Q1-Q3整体营收是5895万,市场担心Q4公司端营收无法达到1亿,可能会导致ST。这里要提醒一下,行云集团整体是一个500亿营收的集团,而且也做跨境,我理解不至于通过一些资源导入给不到行云4200万的营收,极大概率不会ST,这个问题其实不太需要担心,当然这个短期其实谁也说不准,如果非常不放心,应该等4月27日年报出来 之后再看看。

3.担心公司买不到卡。目前市场披露的采购金额中,与服务器相关的采购最大金额就是协创的340亿+,而且基本兑现到公司报表上了(从资产端),所以市值也是跟着采购金额走的。看起来有很多公司在做【算力租赁】这个生意,门槛感觉不高,怎么都在布局。但其实如果深入研究,整理一下前面提到的这么多跟【算力租赁】相关的公司目前大概的业务情况和进度,其实就能知道市场目前整体是怎么给这些算力租赁公司定价,以及协创为什么表现最好的【这里一定要弄清楚一个核心事实,现在市场上算力是紧缺的,根本不存在买的到卡租不出的情况,连一线国产卡都被大厂定光了,所以没买到绝对不是什么公司节奏问题,拿到了就是利润,股价没涨大概率就是跟公司没拿到卡有关】。

长期怎么看?

其实之前有的段子里说了新实控人的战略规划的,但是信息并不是很完整,这里把交流的录音及原文共享给大家

网页链接

这里面其实有很多重要的信息,但我们今天整体只讨论行云科技在服务器租赁上的业务规划,目前公司明确表示了这个36亿的订单只是很小的一个(后续应该会有其他的),而且是订单驱动采购,所以不存在超前买货租不出去的可能。其次是租赁的毛利预计会比同行高,而且今年计划运用的资金预计超过百亿。结合我们前面看的协创,其实是可以看到行云仅是年内的租赁业务规划,就已经目标是超过百亿级别的投资了,而且后续随着资金回流,陆续的还可以持续放大经营杠杆,中期来看可能不亚于宏景与协创(可以看到3倍空间)。而在更远期,实控人也说了,第一次创业已经是500亿的集团,希望第二次创业要比第一次强,整体是一个值得长期关注和跟踪的公司。

目前从市值看,公司应该是做算力租赁转型公司里市值最小的几家之一(对标最小,没买到卡的莲花差不多有50%的空间),整体是有在左侧布局的价值。而公司目前披露的采购服务器/GPU的金额,应该在A股这些公司里可以排前三(协创最大、宏景有授信支持),比智微智能大,所以只要公司能将采购计划兑现,真的买到卡【顺带一提买到H100/H200/B300 也有差异】,应该就能往200亿去看了,重点关注公司什么时候兑现资产交付即可。

本话题在雪球有52条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#算力租赁生意洞察一文说明协创十倍股怎样练成如何看待行云科技的转型