烈火烹油后的冷静:2026Q1指数复盘与展望(04.07)

<

告别清明假期,我们开启了2026年的第二个季度。

对比烈火烹油的2025年,在诸多因素的影响下,2026年的走势整体会平缓一些。

在去年最热烈的时候,有很多朋友担心“机会不再”,颇有些心急。而今年随着市场逐步回撤,担忧的情绪便开始蔓延。

今天,我们一起回顾2025年度、近一年以及2026第一季度,各个主要指数的涨跌幅,一起看看过去这段时间,各种规模、风格、行业的具体表现。

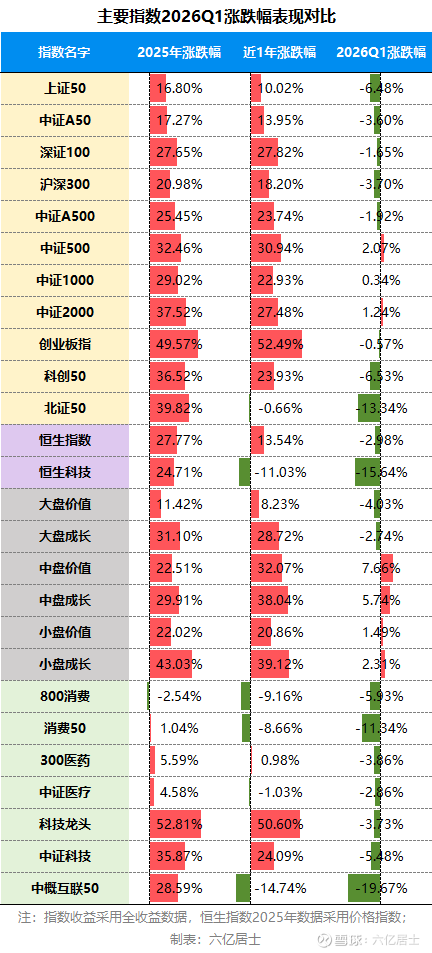

一、主要指数2026年第一季度涨跌幅表现对比

1、宽基指数

2025年所有宽基指数均取得正收益,但分化明显:

领涨梯队:创业板指(+49.57%)、北证50(+39.82%)、中证2000(+37.52%)、科创50(+36.52%)涨幅居前,反映高弹性、科技属性及小盘风格受追捧。

中坚梯队:中证500(+32.46%)、深证100(+27.65%)、恒生指数(+27.77%)、中证1000(+29.02%)表现强劲。

相对落后:上证50(+16.80%)、中证A50(+17.27%)、沪深300(+20.98%)等大盘蓝筹指数涨幅较低,显示2025年市场更青睐成长与中小盘。

近一年数据进一步验证了风格延续与分化:

持续强势:创业板指(+52.49%)仍居第一,深证100(+27.82%)、中证500(+30.94%)、中证2000(+27.48%)保持较高收益。

明显回落:北证50(-0.66%)由正转负,科创50(+23.93%)虽仍为正但较年度高点回落;恒生科技(-11.03%)转为负值,显示港股科技板块近一年承压。

大盘蓝筹平稳:上证50(+10.02%)、沪深300(+18.20%)增速低于中小盘,但稳定性相对较好。

2026Q1市场出现显著风格切换与区域分化:

逆势上涨:中证500(+2.07%)、中证2000(+1.24%)、中证1000(+0.34%)成为仅有的三个正收益宽基指数,显示中证500代表的中盘风格在Q1具备相对优势。

小幅下跌:深证100(-1.65%)、中证A500(-1.92%)、创业板指(-0.57%)跌幅较小,相对抗跌。

较大回调:上证50(-6.48%)、科创50(-6.53%)、北证50(-13.34%)领跌;恒生科技(-15.64%)跌幅最大,港股科技板块遭遇重挫。

恒生指数(-2.98%)跌幅介于中间,明显好于恒生科技,说明港股大盘价值股提供了一定缓冲。

2、风格指数

2025年所有风格指数均取得正收益,但成长显著强于价值,小盘/中盘强于大盘:

领涨:小盘成长(+43.03%)、中盘成长(+29.91%)、大盘成长(+31.10%)——成长风格包揽前三,其中小盘成长弹性最大。

中游:中盘价值(+22.51%)、小盘价值(+22.02%),价值风格涨幅相当,但明显低于成长。

落后:大盘价值(+11.42%),涨幅最低,仅为小盘成长的约四分之一,显示2025年市场极度偏好成长,且大盘价值股受冷落。

近一年数据延续了成长强势,且中盘、小盘成长优势扩大:

最强:中盘成长(+38.04%)、小盘成长(+39.12%)、大盘成长(+28.72%)——成长风格依然占据前三,小盘成长近一年收益逼近40%。

价值风格改善:中盘价值(+32.07%)表现亮眼,甚至超过了大盘成长,成为价值中最大黑马;小盘价值(+20.86%)紧随其后。

最弱:大盘价值(+8.23%),仍垫底且与中盘价值差距悬殊,说明近一年价值风格内部也出现分化——中盘价值明显强于大盘价值。

2026Q1市场出现风格切换,中盘走强:

正收益:中盘价值(+7.66%)、中盘成长(+5.74%)、小盘成长(+2.31%)、小盘价值(+1.49%)

负收益:大盘价值(-4.03%)、大盘成长(-2.74%)

2026年一季度,中盘无论价值还是成长都表现优异,而大盘风格(无论价值还是成长)均下跌,小盘风格小幅上涨。

3、主要行业指数

2025年行业分化极其显著:

科技板块:科技龙头(+52.81%)、中证科技(+35.87%)、中概互联50(+28.59%)涨幅居前,科技龙头表现最为突出,收益超过50%。

医药板块:300医药(+5.59%)、中证医疗(+4.58%)仅录得个位数正收益,大幅跑输宽基指数。

消费板块:消费50(+1.04%)勉强收红,800消费(-2.54%)为唯一负收益行业指数。2025年消费行业整体承压。

近一年数据进一步加剧分化:

科技龙头(+50.60%)仍然保持极高收益,几乎与2025年全年持平,显示其近一年内稳定性较强。

中证科技(+24.09%)收益明显回落,但仍为正。

中概互联50(-14.74%)由正转负,是行业指数中近一年跌幅最大的,反映港股/美股中概互联网板块遭遇重挫。

消费板块:800消费(-9.16%)、消费50(-8.66%)跌幅扩大,消费疲弱态势延续。

医药板块:300医药(+0.98%)勉强持平,中证医疗(-1.03%)微跌,整体弱于大盘但优于消费。

2026Q1所有行业指数均为负收益,市场出现系统性回调:

暴跌梯队:中概互联50(-19.67%)、消费50(-11.34%)跌幅最大,前者接近20%的季度跌幅较为罕见。

中幅下跌:800消费(-5.93%)、中证科技(-5.48%)、300医药(-3.86%)、科技龙头(-3.73%)。

相对抗跌:中证医疗(-2.86%)跌幅最小,在普跌环境中表现出一定防御性。

此前最强的科技龙头Q1下跌-3.73%,虽为负值,但在所有行业指数中属于跌幅较小者,表现出相对韧性。

4、结论与展望

2025年是典型的“小盘成长牛”,在较为充沛的流动性,较低的估值,以及“AI时代”的巨大推进下,市场表现出极为明显的风格倾向。

在过去一年,这个风格整体延续,创业板指、科技行业、小盘成长、中盘成长仍然拔得头筹。当然,受外部影响更大的中概互联和恒生科技,再一次转绿。

2026年Q1,整个市场出现了明显回调,尤以中概和恒科为最。其次北证50、科创50、上证50等指数同时出现回调,唯有中盘股表现良好,出现了较为明显的风格切换(小切中)。

对比所有指数,大盘蓝筹处于较低水平。行业指数分化严重,消费、医疗是一直萎靡不振,而中概与恒科则出现过山车。

展望未来,建议基于自身风险偏好,基于风格平衡思路搭建体系,放下追涨杀跌的执念。东方不亮西方亮是市场常态,避免单爱一枝花。

从配置看,消费、医药医疗与中概恒科,又到了可以重点关注的时刻。然后在风格上,用波动较低的大盘蓝筹对冲,或许某一天中切大也不是不可能。

我们只应对,不猜测。

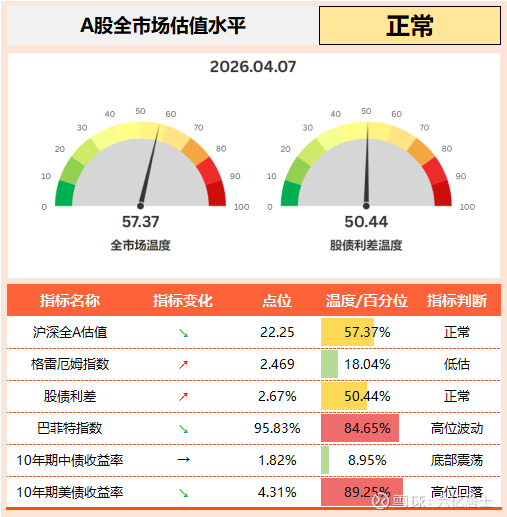

二、61全市场估值仪表盘

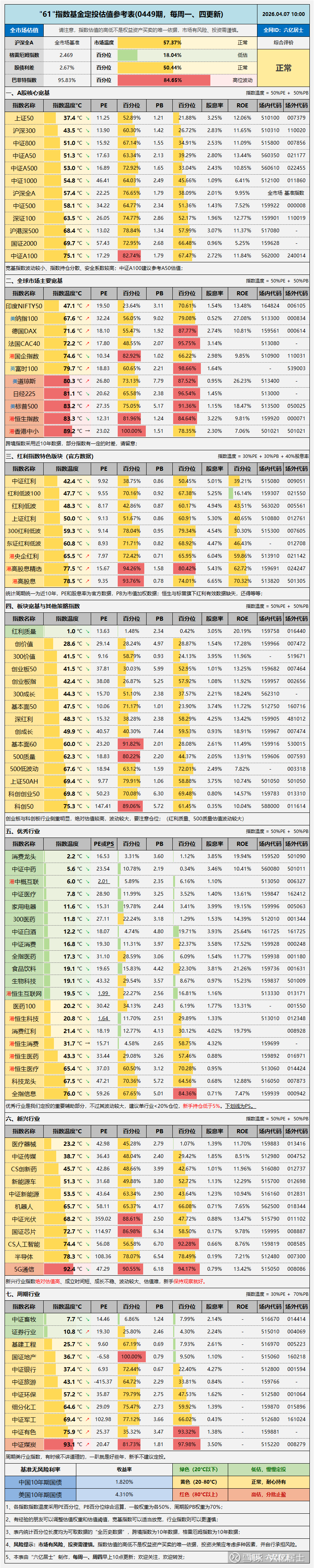

三、61指数基金估值表(0449期)

==============

中概虽然最近惨了些,但消费、医疗是真的一路惨淡,哈哈。

==============

数据整理不易,还望多多点赞、转发支持。

扩展阅读:《指数基金文章目录列表》(新手必看)

$沪深300ETF华泰柏瑞(SH510300)$ $中概互联网ETF易方达(SH513050)$ $消费ETF汇添富(SZ159928)$

@今日话题 @ETF星推官 @雪球创作者中心 @雪球基金

#雪球ETF星推官# #雪球星计划#

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本话题在雪球有18条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#烈火烹油后的冷静2026Q1指数复盘与展望04.07