比亚迪和宁德时代的估值比较

<

根据宁德时代2025年年报数据,公司当年锂离子电池总销量达661GWh,同比增长39.16%。其中,动力电池销量541GWh,同比增长41.85%,全球市占率再创新高;储能电池销量121GWh,同比增长29.13%,持续强化储能系统解决方案与服务能力。

因此,2025年比亚迪与宁德时代的电池出货量分别为285.63GWh和661GWh,比亚迪的电池出货规模约为宁德时代的43.2%。截至2026年4月3日,以A股价格计算,宁德时代市值约1.76万亿元,比亚迪市值约9026.9亿元,比亚迪市值约为宁德时代的51.3%。对比可见,其市值占比较电池出货量占比高出约8.1个百分点,这一溢价可理解为市场对比亚迪整车制造业务的额外估值。

二、比亚迪2025年至今的月销量情况

(一)汽车销量

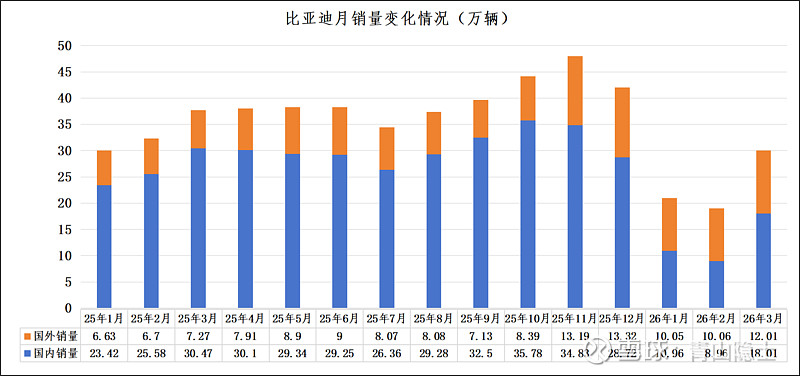

2025年,比亚迪国内新能源汽车销量呈现稳步增长态势,全年多数月份销量维持在25万—36万辆区间,其中10月、11月分别达到35.78万辆、34.83万辆,创下当年高位,整体表现出较强的国内市场韧性。进入2026年,受春节等季节性因素影响,1-2月国内销量短暂回落,3月迅速反弹至18.01万辆,显示出国内市场需求仍具备较强的恢复动力。

海外市场方面,比亚迪出口销量在2025年实现了显著提升,从年初的6.63万辆攀升至年末的13.32万辆,11月更是达到13.19万辆,同比与环比均实现大幅增长,成为拉动公司整体销量的重要增量来源。2026年初,海外销量延续了此前的增长趋势,1-3月分别实现10.05万辆、10.06万辆和12.01万辆,出口业务的扩张节奏持续加快。

从整体销量来看,比亚迪在2025年实现了国内与海外市场的双轮驱动,月销量从年初的30.05万辆稳步提升至年末的42.04万辆,全年销量规模持续扩大。2026年初虽受季节性因素影响出现短期波动,但随着国内市场的恢复与海外业务的持续发力,3月整体销量已回升至30.02万辆,展现出良好的增长韧性与市场潜力。

值得注意的是,正在大规模推进的兆瓦级闪充网络,正在成为影响比亚迪未来销量走势的关键变量。比亚迪计划2026年建成2万座快充站,通过大幅提升用户补能效率,缓解新能源汽车的“补能焦虑”,将强化现有车主的使用体验与品牌黏性。

截至当前,搭载第二代刀片电池、支持兆瓦闪充的车型仍处于小规模落地阶段,仅10款车型完成首发,且尚未覆盖15万元以下的主力走量车型。随着后续更多闪充车型按计划迭代上市,这项技术将逐步形成显著的产品差异化优势,为比亚迪2026年及以后的销量增长提供关键支撑。

(二)电池销量和产能

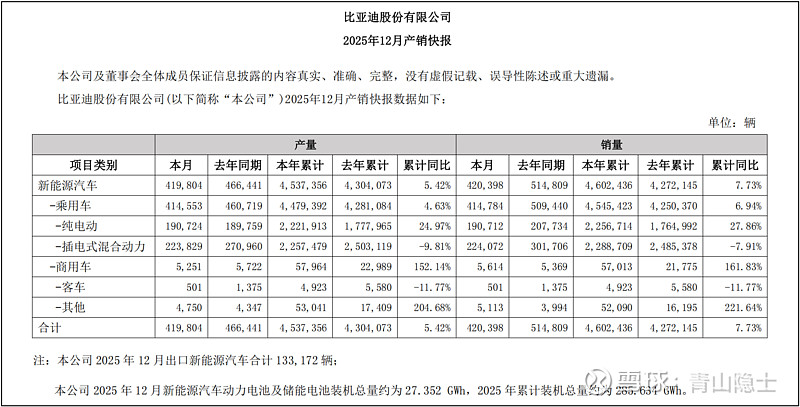

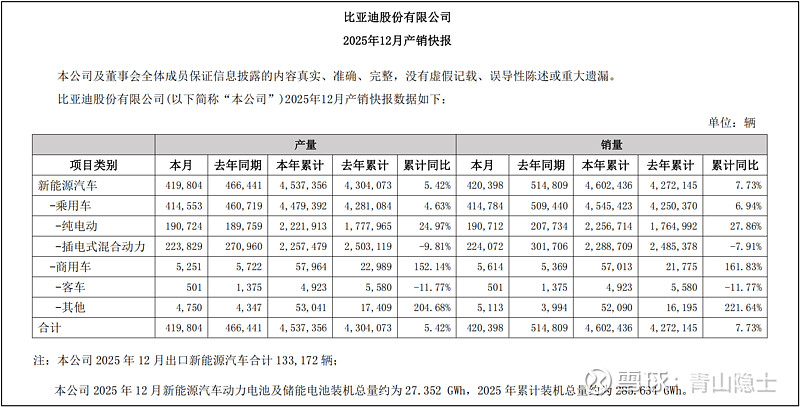

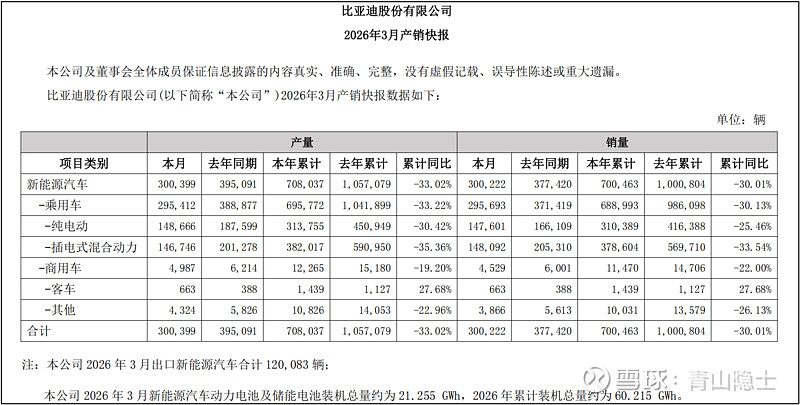

根据比亚迪2026年3月产销快报,比亚迪2026年一季度动力电池及储能电池装机总量达60.22GWh,同比增长14.6%;其中,3月单月装机量为21.26GWh,同比增长4.5%。

根据《陕西日报》2026年3月20日报道,作为比亚迪第二代刀片电池的首批生产基地与闪充技术的核心量产载体,位于西安西咸新区的动力电池项目已实现试生产。该基地规划年产能达16GWh,可配套约70万辆新能源汽车,投产后年产值预计可达80亿元,将为比亚迪新一代电池技术的规模化落地提供关键支撑。

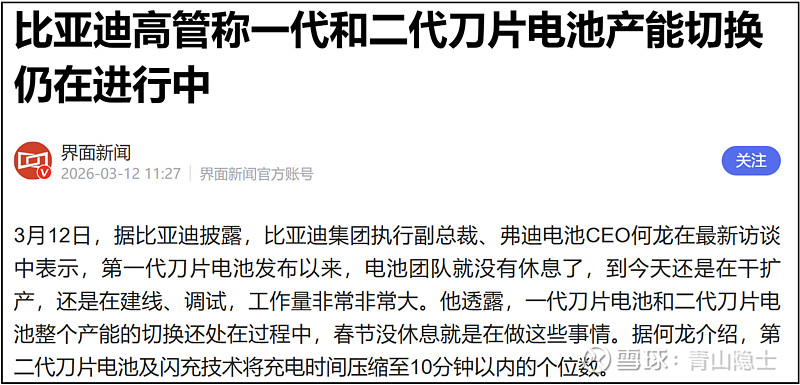

结合比亚迪高管近期表态来看,当前一代与二代刀片电池的产能切换仍处于持续推进阶段,大量产线仍在建线、调试,尚未形成大规模稳定供给,直接导致支持兆瓦闪充的车型交付能力受限。随着后续闪充车型按计划迭代上市,市场对高倍率电池的需求将快速释放,现有产能规模已明显不足,后续大规模扩产与技术升级将成为支撑销量增长的核心前提。

三、小结

从估值拆分角度来看,结合比亚迪与宁德时代2025年电池出货量对比测算,比亚迪电池业务板块的合理估值约为7600亿元人民币。2026年前三个月,比亚迪整车销量规模与吉利汽车相近,因此汽车板块可参照吉利汽车港股2583.3亿港元的市值进行估算。粗略合计下,比亚迪在不包含未来增长预期的静态合理估值约为1万亿元人民币,对比当前约9000亿元的市值,对应潜在预期收益率在10%至15%区间。

从估值角度看,兆瓦闪充技术可为比亚迪带来一定的成长性溢价。我认为在其约1万亿元的基础合理估值上,可给予10%的估值乘数,即乘以1.1的系数,对应估值提升至1.1万亿元。从业务维度测算,作为一项高增长新技术,兆瓦闪充预计未来年复合增速可达30%左右,若按市场预期能够占据国内充电市场25%的份额,在当前约2000亿元的国内充电市场规模下,对应潜在营收规模约500亿元;参照充电行业2倍市销率的估值水平,该项新业务可给予约1000亿元的增量估值。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。

本话题在雪球有77条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#比亚迪和宁德时代的估值比较