关于自由现金流类指数的一些思考

<

过去半年,评论区关于指数的热门留言很多来自于自由现金流主题,当前国内的国证和中证两家公司开发了不少现金流指数,各家基金公司也发布了不少产品跟踪,其中不乏一些低费率&低费率的大厂产品。躺师傅个人是比较认可自由现金流的投资理念的,在评估上市公司净利润含金量时也经常用自由现金流数据来验证,不过对于自由现金流指数,躺师傅还是有一些疑虑,今天以中证现金流指数为例,来和大家聊聊躺师傅关于现金流指数的几个思考~

1、对过度拟合问题的认识

上图是中证现金流全收益指数基日以来的走势图,可以看到2013年12月31日的基日以来,中证现金流全收益指数从1000点的基点上涨到了当前的9001.22点,累计涨幅达到了惊人的800.12%,折合年化19.39%,这个数据要远远超过了沪深300和中证红利这种基准指数,但是指数却是2024年12月发布的,之前的数据全是回测得出的,所以很多朋友觉得指数存在过度拟合的问题,通俗的说就是先射箭再画靶。

躺师傅关于这个问题持中性态度,既有支持也有反对,按躺师傅的理解,这类因子指数本质上就是在寻找市场的错误定价,实际上新发布的优质指数在寻找市场错误定价方面都要显著的优于旧策略指数,也就是说几乎所有新指数都存在拟合的问题,但我们不能因为这个问题就去否定所有新指数,实际上指数的不断更新迭代也是在顺应市场的发展,正是这些寻找市场错误定价的smartbeta不断创新、不断发展,A股市场的有效性才会不断提高。

躺师傅这里反对的是过度的关注新指数的历史回测收益,在市场上呆久了之后就会认识到“历史收益仅供参考”这句话的含金量,这些年躺师傅实在是见过太多想占市场便宜却最终被市场清算的极端案例了。对于现金流指数的历史收益,我觉得看一看就行,或者说对于新指数的历史回测收益,只要高于市场平均就ok,我们关注的焦点应该回到指数本身编制规则的合理性上来。

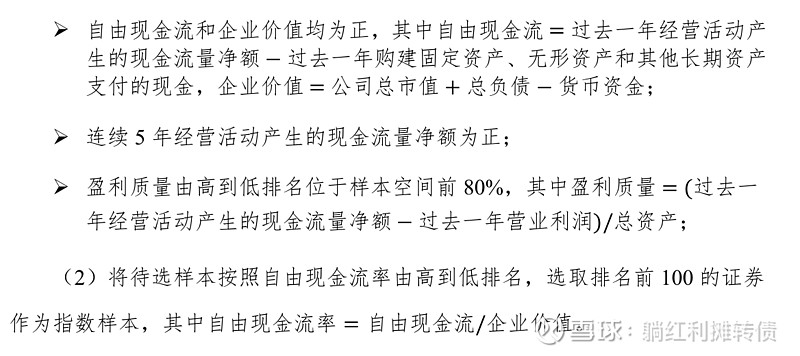

2、指数对金融地产行业的回避是合理的

几乎所有现金流指数都在编制规则中回避了金融和地产这两个行业,像中证现金流指数的编制规则中就明文规定了“按照中证一级行业分类,不属于金融或地产行业”,剔除这两个行业主要是因为这些行业高杠杆特性会干扰对实际经营现金创造能力的判断,这两个行业也确实不太好用自由现金流来评估,我觉得这个规则也算比较合理,对这两个行业的规避并没有影响到指数的行业分散性,这就足够了。

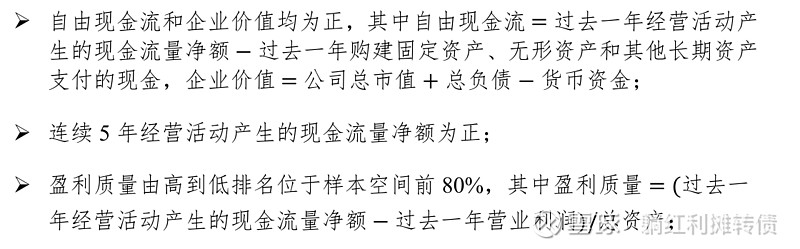

3、自由现金流的计算口径存在漏洞

上图是中证现金流指数的编制规则,可以看到指数在计算自由现金流时采用的是并表数据而非归母数据,对于某些少数股东权益占比过大的企业而言,这种计算方式明显是夸大了企业的自由现金流数据的,我们就以中证现金流指数第二大权重股上汽集团为例来举个简单的例子:

上汽集团2025年净利润174.44亿元、归母净利润101.06亿元、少数股东损益73.38亿元,股东权益合计3613.06亿元、归母股东权益2988.12亿元、少数股东权益624.93亿元,可以看到少数股东的损益还是比较大的,但是按照指数选样时的计算方法,上汽集团2025年自由现金流=343.07亿元的经营现金流-217.86亿元的资本开支,这完全没有考虑到少数股东权益的损耗,毫无疑问是夸大了企业的自由现金流情况。

另外,对于很多投资类资产占比比较高的企业而言,只计算经营现金流和资本开支的方法明显是低估了企业自由现金流的,比如川投能源、雅戈尔、上港集团这类投资类资产比较多的企业,其在投资类资产中取得的股息债息等收入本质上也是比较稳定的现金流入。

4、自由现金流率的考察周期较短

自由现金流指数的核心指标是自由现金流率,计算方式为自由现金流/企业价值,企业价值可以近似的理解为收购这家公司所需的理论成本,用它作分母是从潜在收购方的视角来评估公司的现金流回报率,企业的自由现金流比率越高,说明公司的现金创造效率越高,也意味着企业价值相对低估。

但是自由现金流率的计算周期仅为过去一年,这个周期是非常短的,这也会导致数据具有很大的波动性,一方面是企业某个年度甚至季度的应收、应付、采购、资本开支都会极大地影响到企业的当期自由现金流数据,另一方面公司业绩的周期性会显著放大自由现金流的波动性,也就是说企业的自由现金流率数据可能存在高度的不稳定性,其波动性会显著高于企业的净利润和分红波动性。

另外,指数季度调样的方式会放大自由现金流率的波动性,企业在现金流上的小幅波动很可能就会导致被调入或者调出指数,实际上去年12月现金流指数的样本调整力度就明显的表现出来了,这也会破坏指数的内在稳定性。

上图是某只跟踪中证现金流指数的ETF去年三季度末和四季度末的前十大权重对比,可以看到指数的前十大权重样本的变化还是非常大的,每年多次如此大力度的样本调整对于指数内在稳定性的破坏是非常明显的,这也可能会导致指数的风险收益特征出现不小的变化,或者说这强化了指数的投机属性。

关于这一个问题,躺师傅倒是建议像中证红利考察样本近三年分红数据学习,将自由现金流率的考察周期延长至三年,连续三年高现金流率的稳定性应该要远高于近四个季度的自由现金流率,这样也能显著的提升指数的内在稳定性。

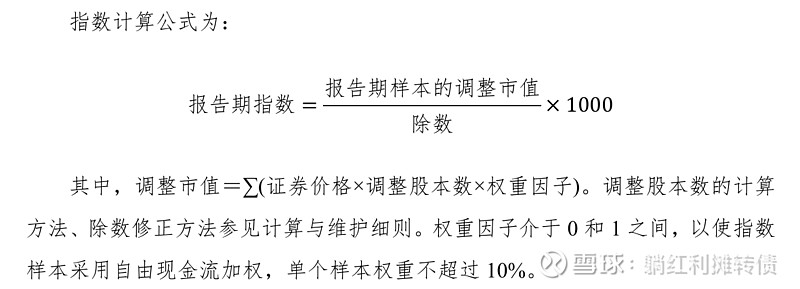

5、自由现金流加权的潜在偏差

现金流指数编制规则中一个反常的现象就是指数采用自由现金流率选择样本但是采用自由现金流(绝对额)加权,这就导致大盘股在指数中的权重被无限强化,举个极端的例子:某只股票自由现金流率以倒数第一排名入选现金流指数,但是业务规模极大,整个自由现金流规模在100只样本中排名正数第一,这时候你就会发现低现金流率的大家伙反而占据了指数的绝对权重。

这明显是不合理的,一个比较类似的案例是中证红利指数在2014年是股息率选样流通市值加权,结果指数表现和沪深300指数高度重合,但是2014年初采用股息率加权后指数就整体呈现出慢牛走势了。

当然,躺师傅也理解中证希望通过强化大盘股权重来降低相关ETF跟踪损耗的考虑,但直接通过自由现金流绝对额来加权也是有点太过头了,其实可以考虑自由现金流率/自由现金流绝对额双重加权的方式来做一个平衡,这样是不是就能更好的凸显指数的高自由现金流属性?

好了,以上就是躺师傅近期关于自由现金流类指数的一些思考了,文中主观的观点还是非常读多的,有错漏之处还望大家在评论区批评指正补充。虽然这篇文章有不少地方都对指数提出了批评,但就冲自由现金流的投资理念和庞大而优质的产品群这两点,躺师傅就会一直跟踪这个系列的指数和产品,也欢迎大家关注起来~

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$自由现金流ETF华夏(SZ159201)$ $现金流ETF国泰(SZ159399)$ $自由现金流(SZ980092)$

本话题在雪球有35条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#关于自由现金流类指数的一些思考