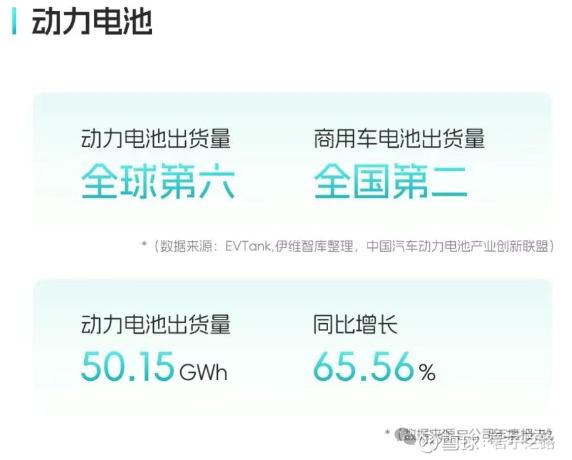

亿纬锂能:储能电池全球第2,动力电池全球第6;以及储能电池会是下一个光伏吗?

<

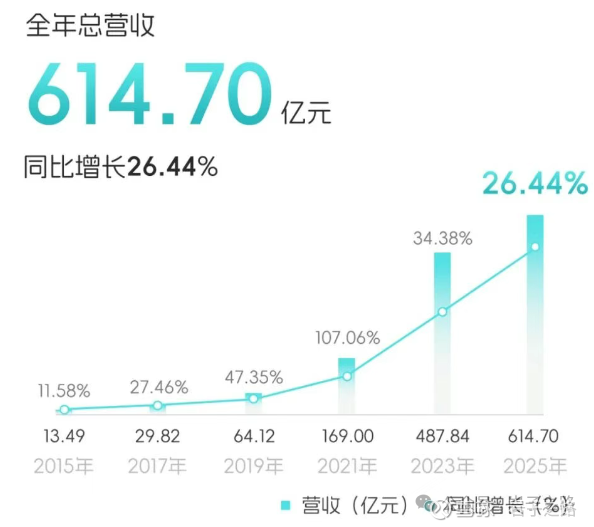

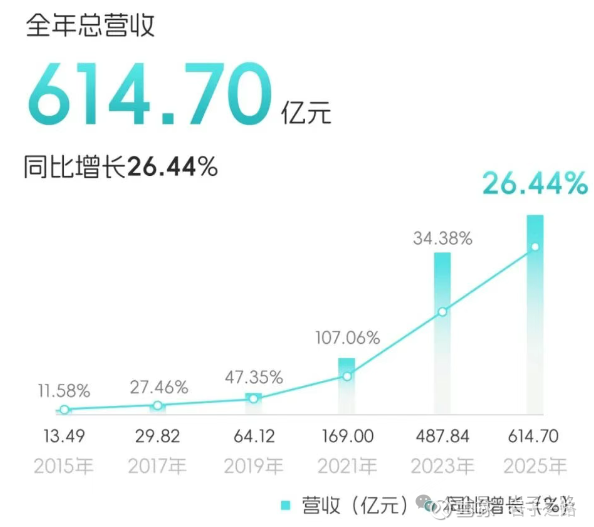

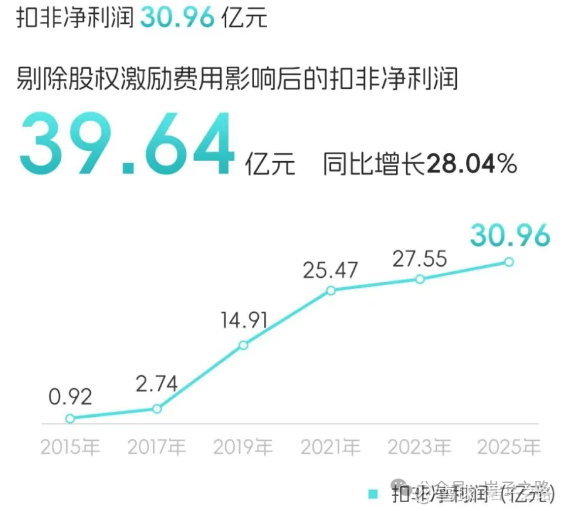

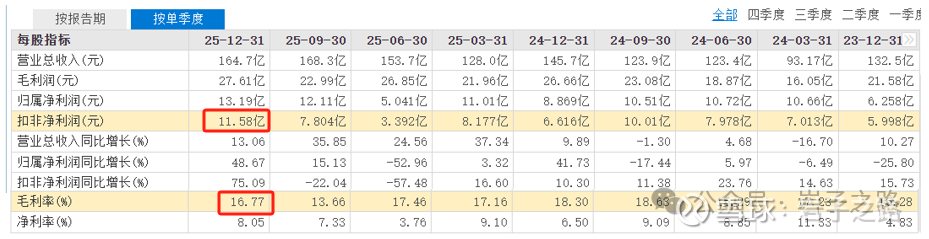

从第4季度看:25Q4扣非净利11.58亿元,为历史最好单季利润。25Q4毛利率16.77%相比25Q3的13.66%已经有所提高。

2025年,资本开支达到了104.46亿元,同比大增88.38%。合同负债达到了14.9亿元,同比大增306%。这两个指标也侧面说明市场需求旺盛,公司开始扩产,也侧面证明了布局锂电池设备的逻辑(锂电设备进入了扩展的景气周期)。

查了一下宁德时代的也是资本开支及合同负债大幅增长。

此前分析锂矿标的时,分析过锂电池需求为什么持续高增长,以及每月跟踪的锂电池数据也说明目前电池需求旺盛。

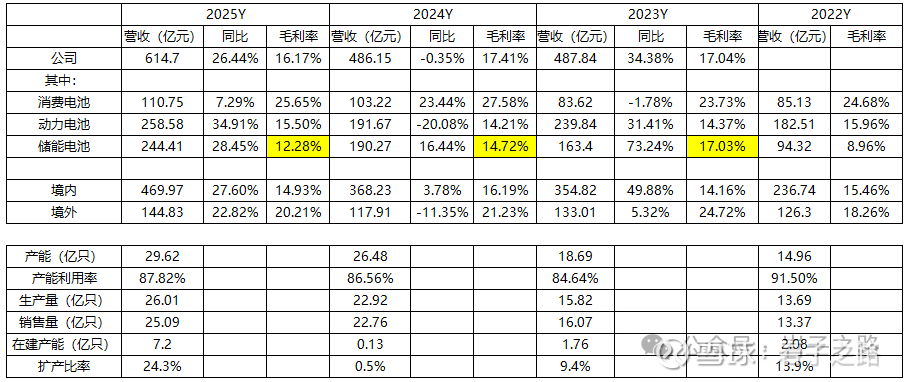

但从亿纬锂能各业务板块来看,消费电池、动力电池的毛利率都维持了相对稳定;但储能电池的毛利率持续在下滑,23年为17.03%,24年为14.72%,25年为12.28%。

于是市场也在担心储能电池会不会变成下一个光伏?最近我也在思考这个问题。现在有了初步的答案,从我的理解来看,储能电池的行业壁垒还是高于光伏的。主要是基于如下考虑:

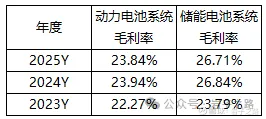

1、光伏行业的龙头企业在内卷的背景下,产生了巨额亏损,比如隆基绿能和TCL中环;而储能电池的龙头企业目前依然保持着良好的盈利能力。比如宁德时代,它25年储能电池系统毛利率依然维持了26.71%的较高水平。这应该是说明了电池的技术壁垒应该是高于光伏的?

2、储能电池的技术是升级换代,老旧产能需要淘汰,大电芯和小电芯的核心前段设备不通用。小电芯(280–314Ah):主流卷绕,设备轻量、小电流。大电芯(500Ah+):多为叠片,设备需重载、大电流、高刚性,小电芯产线无法满足。大电芯是原生适配长时储能的技术换代,而非简单放大。280Ah 及以下小电芯产线,在长时储能、大型地面电站等主流场景中,系统成本、循环寿命、集成效率全面落后,改造经济性极差,基本沦为无效资产。

而光伏技术升级是边际改善,从 P 型(PERC)到 N 型(TOPCon/HJT),产线可通过局部改造升级,无需全线淘汰。TOPCon 与 PERC 产线兼容性高,仅需增加隧穿氧化层沉积、退火等工序,改造投入远低于新建。转换效率提升是渐进式(从 22%→26%),老产能仍可生产合格产品,只是成本与效率略低。可用于分布式、户用、海外低标准市场。

从扩产所需资金的角度,储能电池的资金壁垒远高于光伏,从技术升级后老产能淘汰的角度,储能电池的淘汰速度快于光伏。

3月账户回撤较大,跑输市场,认真思考后认为还是应该再分散一些,所以把持有的其中1个锂矿标的换成了锂电池标的。成长策略持仓从持有2个锂矿标的+1个锂电设备标的转换成了1个锂矿标的+1个锂电设备标的+1个锂电池标的。

特别提示:本文仅为个人观点分享,不构成任何投资建议。市场有风险,投资需谨慎。本账号主要记录个人的投资笔记,不推荐文章中提及的任何股票标的。每周更新3-5篇原创文章,欢迎多多交流

本话题在雪球有24条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#亿纬锂能储能电池全球第2动力电池全球第6以及储能电池会是下一个光伏吗