泡泡玛特:从这次回撤中,能够学到什么?

<

IP和品牌一样,是一个银行账户。一方面需要往里面存钱,一方面要往外面取钱。前者是运营,后者是变现。

传统的重内容IP,一般先是花很长时间+大量资金,打造电影、电视剧。IP立住了之后,就开始卖周边衍生品、对外授权。电影、电视剧一般是不赚钱的,目的是往里面存钱;卖周边衍生品、对外授权,就是变现。这种模式是“整存零取”。迪士尼的米老鼠、艾尔莎、疯狂动物城,都属此类。

有时候取太猛了,一次性把IP的羊毛薅秃了,就变成了“整存整取”,像冰墩墩。做得好的,就是一次性存了一大笔钱之后,后续不光是取钱,还要通过持续的运营,不断的往里面存钱,像熊本熊。运营的方式,可以是推出续集,也可以是乐园的偶装表演、线下的真人演出、线上的一些短片。这也是为什么迪士尼要做《冰雪奇缘2》、《疯狂动物城2》,为什么要让冰雪奇缘在全球各个线下剧场不断重复演出的原因。我家小朋友就是因为某次看了线下演出,被种草了艾尔莎,开始大量买各种艾尔莎的衣服、玩具。

泡泡的IP不太一样,它属于无内容或轻内容的形象IP,产品即内容,最多再有一两段短片。这是“零存零取”、“随存随取”。毫无疑问泡泡的效率更高,试错成本更低。但泡泡这个方式有两个缺点:一是因为方式太新,很多人理解不了;二是大家担心像美国的豆豆娃一样,很快被薅秃了。

管理层常挂在嘴边的“商业和艺术的平衡”,其实也可以理解为“存钱和取钱速度的平衡”。

泡泡之所以选择这种轻内容的形式,也是顺应时代。即使是短片,也更多是描绘一种场景,或者传递某种情绪,几乎没有什么价值观和价值主张。除了内容强度不同外,这是和重内容的迪士尼IP最大的不同。无论是艾尔莎,还是朱迪和尼克,他们身上都有非常强的价值观和价值主张,比如勇敢、坚强、拯救世界。迪士尼的IP有着非常强烈的“美国超级英雄印记”,艾尔莎、朱迪、尼克们,本质上是低幼换皮版的钢铁侠、蜘蛛侠和美国队长。

在美国充当世界警察的漫长时间里,这套叙事很有市场。但时代在变,时代的情绪也在变。川普现在厌倦了充当西方世界的保护者,“需要石油的自己去霍尔木兹抢”。川普不靠谱,但他的当选本身就代表着情绪转变。

这种情绪的转变,不仅在美国有,中国也有。由于某些不便言说的原因,以2020年为分界线,国内的很多叙事和社会的情绪也在悄悄变化。泡泡很好的捕捉和迎合了这种情绪的转变。它的IP其实可以某种程度可以视为这种社会情绪的代言人:我TM才不要拯救世界,我就是想过好自己的小日子。“躲进小楼成一统,哪管春夏与秋冬”。但这种情绪又很微妙,不能大声喊出来,甚至那条龙也不会让你顺顺利利的拍成影视作品。情绪又需要一个出口、一个容器。

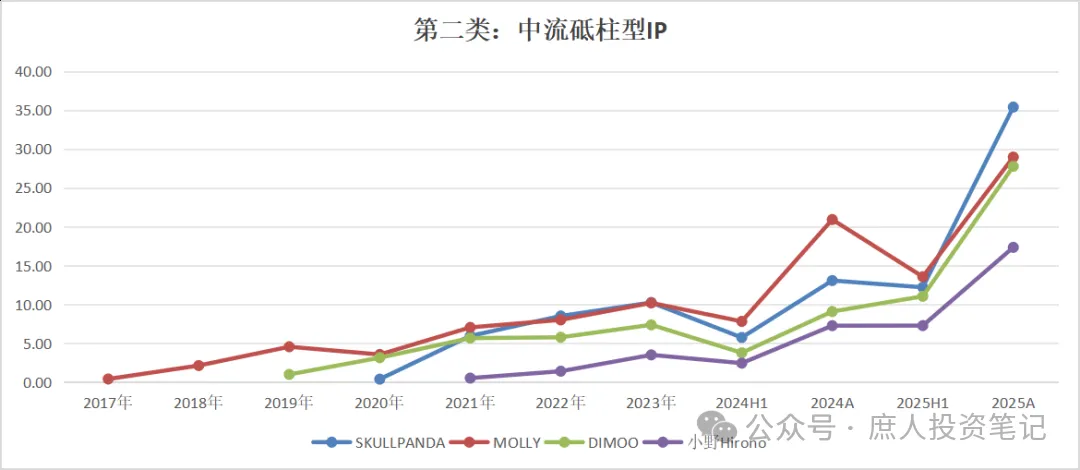

情绪有正面的萌、拽、燃,也有负面的丧、骚、呆。情绪有很多种,需要的容器也有很多种:萌萌的Molly和Dimoo、奶拽奶拽的SP和Zisga、又燃又丧傻傻分不清的Crybaby、贱兮兮的Labubu的、丧丧的Horino、暖暖治愈的星星人。泡泡是在通过不同的IP,去满足不同的情绪。在不懂的人看来,这些都是没啥区别的娃娃。在懂的人看来,这些IP是高度差异化的。

实例验证和第一性原理推导都表明,IP成功和长青的方式有很多种,和有没有内容、内容重不重没有必然联系,和先有内容后有形象还是先有形象再补充内容也没有必然联系,和持续正确的运营有很大关系。我家小朋友没有机会一直接触艾尔莎,和艾尔莎的连接越来越少,现在逐渐不喜欢艾尔莎,开始喜欢美洛蒂和库洛米了。

泡泡数量庞大的门店、多矩阵的线上直播号、频繁的推新节奏,可以持续的运营IP和用户,不断的焕新IP、唤醒用户。

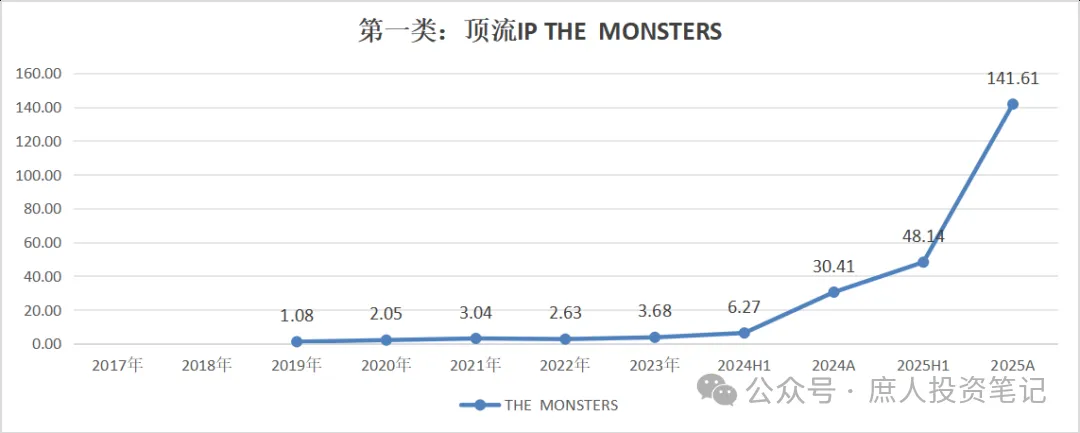

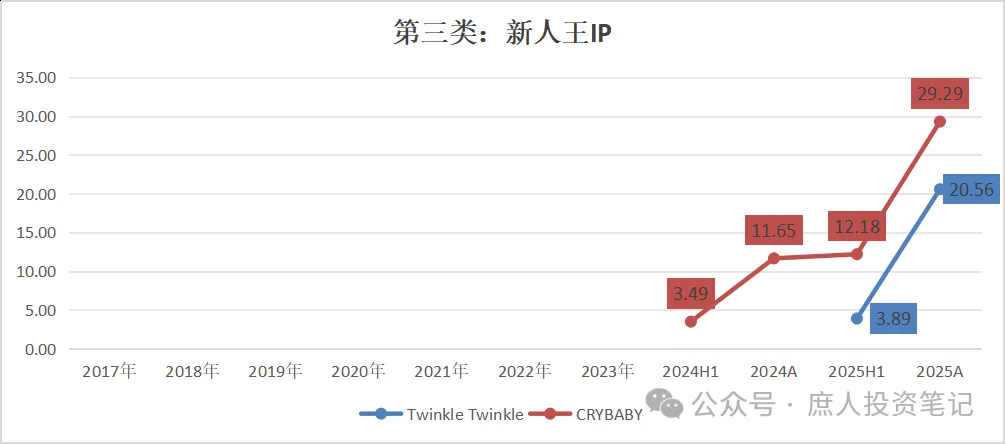

Molly 20年了还在增长,Dimoo、Skullpanda、Hirono、labubu这些超过5年的IP也还在增长。新IP收入爬坡速度也越来越快,Molly做到20亿年收入花了10年,Dimoo花了7年,labubu和Skullpanda花了6年,哭娃花了3年,星星人只花了1年。

在持续正确运营这件事上,泡泡以前做得很好,管理层的能力和公司的体系是得到过持续验证的,未来大概率也会继续验证:

2.IP这门生意并不容易。

不容易,主要就在于运营。我之前说过,泡泡的生意模式还不算顶流,原因就在这里。它毕竟是要扛库存的线下实体生意,搬运原子天然没有搬运比特的生意好,因为它需要有门店、有存货。它的营收毕竟是靠一个个SKU堆起来的,天然没有茅台、苹果这种靠着一个或几个超级大单品打天下的好。它的供需匹配难度很高, 货备少了赶不上需求,备多了卖不掉只有烧掉。它不像白酒销量好了拿出来就卖,销量不好就放在酒窖里存着变老酒。 某个IP火了(比如最近的张雪机车),公司是没有办法快速跟去做一个很燃的IP的。

需求的不确定性和供给的相对刚性,是这门生意运营中最大的难点和痛点。从这个角度来说,Labubu的爆火确实给运营带来了很大的困难。

这些既是它的负担,也是它的壁垒。连泡泡都无法做好的事情,行业里的其他对手只会做得更差。

就在我最近复盘的过程中,刚好看到雪球上的一位朋友永庆刚好写了一篇文章:网页链接。内容讲得更全面,约等于我的嘴替,大家可以去看看。这是我在下面的留言:

“这门生意好,好在IP。这门生意难,难在运营。好,别人都想来掺和一脚。难,别人很快会发现玩不转。所以,优点是没有对手,缺点是最大的对手就是自己。”

“缺点是最大的对手就是自己”,是说泡泡就约等于潮玩行业。这个好处自不必说,坏处就是能做多大,全靠自己摸着石头过河。就像互联网公司的MAU/DAU→GMV→Take Rate的链条有漏斗一样,IP长青≠货币化率。天花板得像哪吒和敖丙冲破天元鼎,自己去一点一点努力去打开,证明给别人看。自己即行业,决定了所有的行业周期都是自己扛。

3.IP行业的周期性。

万物皆周期,IP行业也逃不过周期。IP的周期有其自身的特点:有情绪大周期、产品中周期、运营小周期。再叠加宏观环境的大周期,这个行业的可预测性会差一些。在产品势能高点线性外推未来两三年的业绩,有点武断了。这是包括我在内的很多人都犯过的错,我算其中偏保守的。

泡泡的IP是时代情绪的容器,可以和人们产生共鸣。但随着时代背景的变迁,情绪也会时移世易。目前泡泡的头部IP中,各种情绪类型都有,但除了星星人外,整体调性都偏“离群+避世”一些,尤其是缺乏哪吒一样【燃】的IP。考虑到IP从发掘到营收爬坡至高位需要一定时间,如果时代情绪突然转向,没有相应的IP来容纳这类情绪可能会是一个风险点。熨平情绪周期的最重要手段,是IP的类型和数量足够多,各个IP的收入相对均衡这一点是确信无疑的。希望后续能够看到公司在这方面的努力。

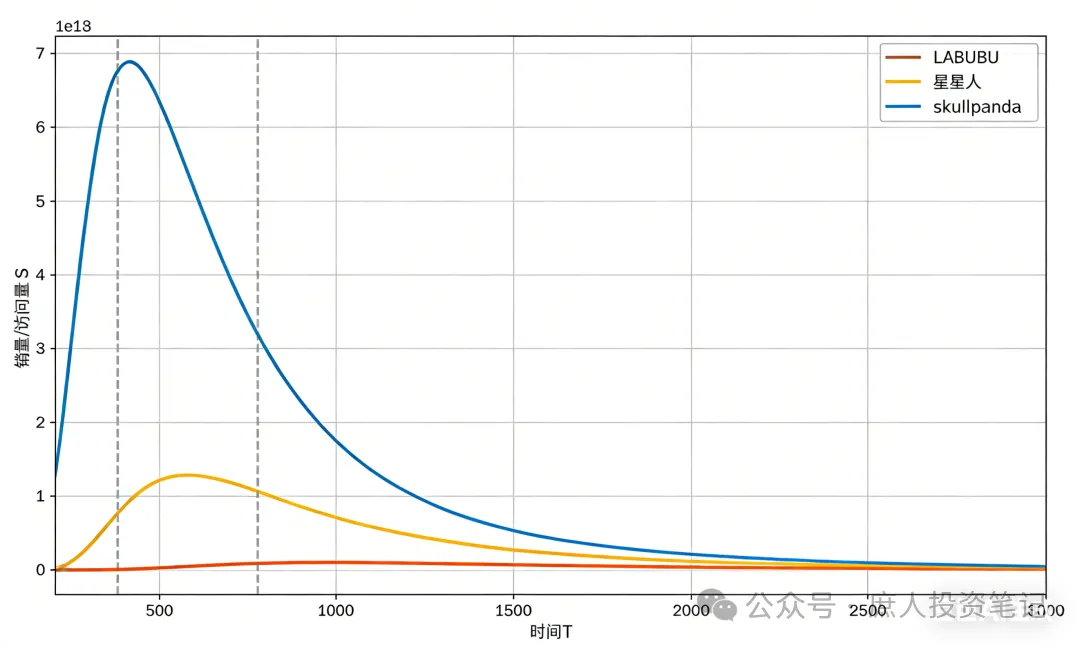

泡泡具有“推新即运营”、“供给驱动需求”的属性。这一点对于在公众号、雪球上写过几篇文章的人,都能理解。写得越多,粉丝越多;粉丝越多,高频复购/互动的铁粉就越多。在每一个大版本(如labubu的1.0/2.0/3.0等)推出的初期,无论是线下门店,还是线上抽盒机、直播间、海外官网,肯定都是用户访问最高的时候。然后随着时间的推移,该买的都买到了,门店自然而然就得少了,线上登录得也少了。不同的IP的声量不同,它带来的销量和访问量的峰值不同,大致就是下图:

泡泡的门店毕竟不是乐园,各个线上渠道也不是微信、游戏。用户需要买的时候才去,这必然会造成线下人流量数据波动、线上访问量/销量波动、APP下载量波动。所以,数据波动本身就是这门生意的内在特点。波动背后的原因,可能是公司刻意的供给收缩,也可能需求崩塌。目前虽然高频数据确有波动,但是多头无法证明是是前者,空头也无法证明是后者。

运营小周期,主要体现在公司每批次的补货量、补货时间间隔,以及每个大版本的之间的小版本(如labubu的不眠剧场、慵懒瑜伽、mini系列)等运营节奏。这些都可能干扰高频数据,而背后的原因同样可能是公司刻意的供给收缩,也可能需求崩塌。

无论是产品中周期,还是运营小周期,运营和变现的主动权都掌握在自己手里,这是相对于迪士尼和三丽鸥的被动等着找上门来的授权模式最大的不同。三丽鸥2014年这一轮营收下滑,就是因为《冰雪奇缘》和《星球大战》的直接竞争,被授权方是谁火找谁拿授权。泡泡可以主动增加产品供给,也可以和大火的IP联名。经营上腾挪和平抑周期的空间,明显大多了,周期性也会更弱。

泡泡是嵌套了各种大中小周期的IP平台型成长股。它具备如下特点:

a.IP可以长青,可以跨越时间、穿越周期;是否长青取决于运营,不取决于有没有内容和内容重不重。

b.周期是IP生意的固有特点,公司可以通过增强IP平台属性和各种运营手段的熨平周期,但无法根本性消除。

c.相对于被动授权模式,泡泡的全产业链直营模式,周期性会小很多,但经营难度也会高不少;线下模式也更重,需要留意周期下行时业绩被经营杠杆反噬。

d. 现在四个周期要素互相嵌套、互相干扰。不管是高频数据,还是一两个季度的业绩波动,都难以证实或证伪究竟是哪个周期在起作用。

e. 目前无法判断是处于经营下行的大周期中,还是只是“F1赛车进站换轮胎”的修整期。需要密切关注后续财报数据中的店效、人效、毛利率、净利率等数据来验证。

二、情绪面和资金面:过于复杂的博弈局面

我是在24年4~6月期间完成对泡泡的研究和建仓的,那时候关注的人极少,基本可以算是无人问津。24年半年报的强劲增长,依然没有怎么吸引到资金的关注和青睐。在924那波原地起飞的行情中,几乎没怎么涨。我当时还在雪球发帖自嘲了一番:

泡泡在25年年初以前,关注度其实都不高,没有吸引大量的资金进来。真正开始火起来,是25年春节后。那是因为labubu在欧美彻底爆了,股价基本跟随labubu的热度上涨。

25年4月份贸易战由150重挫到120出头,迅速从坑里爬起来,在6月中旬labubu热度的高点突破了280。在240~270盘整一个多月之后,在业绩会前后快速冲上339。

贸易战前,公司的股价被强劲的基本面硬拱着往上走。贸易战后由150到6月份280的这一波,明显是被资金面和情绪面裹挟着硬往上推。到了280就是资金面和情绪面出了分歧,涨不动了。但这段时间是做空比例是没有上升的,明显是多头内部出了分歧,有人在开始卖出了。

后续再拉到339再这一波,固然有强劲的半年报基本面的因素,但带来的乐观情绪和跟风资金功不可没。由于涨势过于凌厉,这个时候空头是回避的,8月29日做空占比创出阶段性新低,仅为1.72%。

我第一次清仓至200股纪念股,也是在280往回调的这段时间。清仓的原因,就是因为无论是雪球还是线下,labubu都太热了,人声鼎沸得让我害怕。

“买在无人问津时,卖在人声鼎沸处”。我原本可以潇洒的带着丰厚的利润离开。但泡泡减下来的现金,占到当时总仓位的五六成。看着外面到处都是红彤彤一片,怕踏空。但是因为自己的能力圈主要就是在消费股和互联网,短时间内找不到合适的调仓换股对象。

所以,在6~8月间,我先后买了制冷剂、分众、美团。最后要么很快发现不适合我(制冷剂),要么赚了点小钱(分众),要么亏了钱(美团)。兜兜转转一圈,发现市场好像也没有更好、更熟悉的标的,又在270买回了一小部分,开启了这一轮越跌越买,和市场对抗之旅。

能力圈太窄让自己缺乏腾挪空间,再叠加缺乏足够的耐心。以后一定要做到Ego要小,偏见要少,心态要开放,研究要勤奋,这样才能扩大能力圈。

后面再买入,我也并不是想要死拿不卖的,是希望在扎实基本面的基础上,多少赚一些情绪面和资金面的钱,但却犯了大错。

总结下来,大的就是两个方面:

1. 放弃了一直以来坚持的“怂”,对港股的地狱模式缺乏了解和敬畏。

我在入市之前,对A股的印象一直是“割韭菜”、“绞肉机”,所以非常谨慎。为了了解这个市场,我读了大量讲A股历史的书和资料。每一步都战战兢兢,如履薄冰。搞不懂的公司就不投,看不懂博弈的钱就不赚。总结一个字就是“怂”。

可能是因为最近几年收益不错,自信心也上来了。我反而没有去深入了解港股有多残酷。我一开始甚至连去年8月份之后股价的震荡和下行和空头大肆做空有关系都不知道,对空头的背景、行为模式、能调动的资金量级,也完全不了解。

知己知彼,方能百战不殆。我这么无知无畏,不亏钱也难。

2. 认知和新博弈形势不匹配,交易体系和想赚的钱也不匹配。

半年报之后的股价走势已经和基本面关系不大了,更多的是在交易Labubu像豆豆娃的叙事和高频数据的边际变化。随着空头仓位的逐步加上来,股价已经陷入激烈的多空博弈。

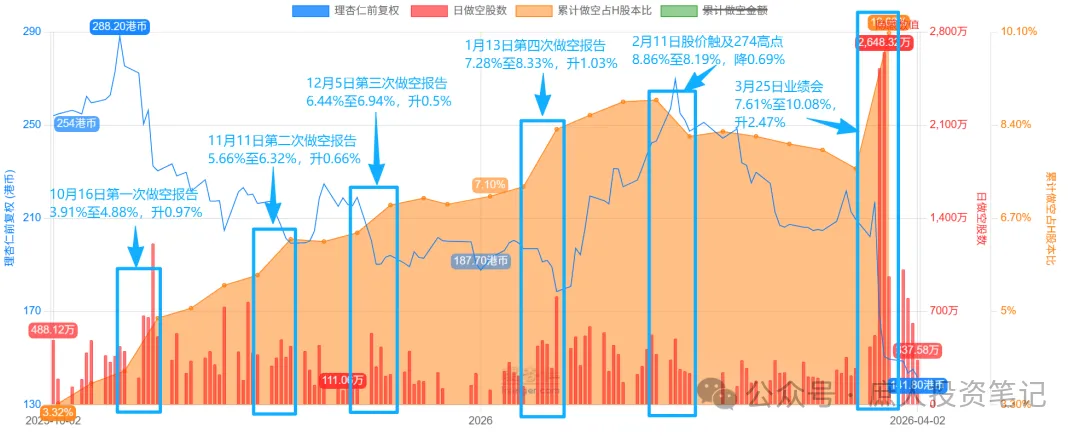

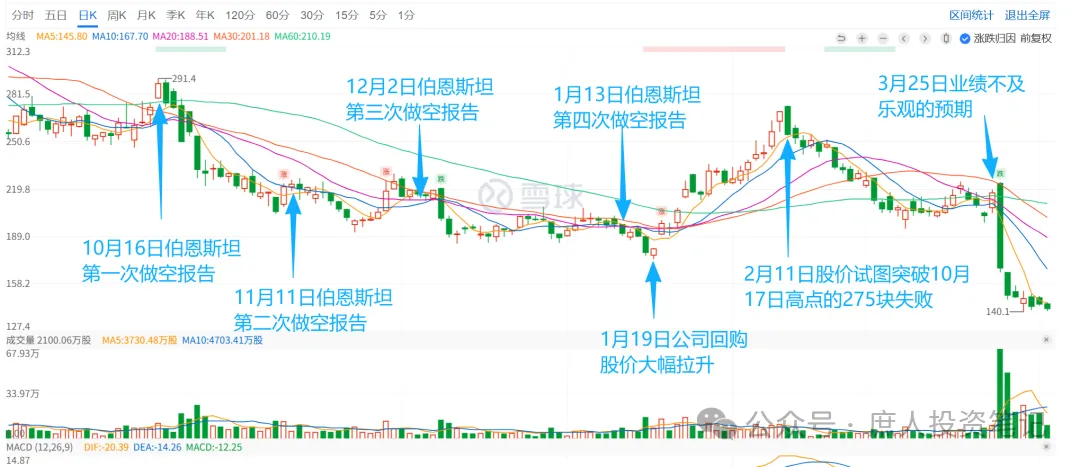

下图是伯恩斯坦四次做空报告与做空比例变化、股价的走势复盘:

从报告、做空比例、股价三者的关系,可以看出一些特点:

a. 这是一次有组织、有预谋、配合严密的大规模联合做空行动。

每次都是报告先行、空单跟上,股价下跌。除了11月11日第二次做空报告因为放空比例只上升了0.66%,股价下跌略滞后了一个星期之外,其余每次股价都会马上大幅下跌。10月的第一次跌了20%、12月的第三次跌了15%、1月的第四次跌了10%。

b. 每次做空报告出来都会下跌,就会形成越来越强的自我实现预期。

站在多头视角,他们的报告可能漏洞百出、胡说八道(是不是真这样,另聊)。但站在空头视角,他们最起码编织了一套能自圆其说的叙事,而且每次都能成功,这一次次预期就会不断的自我实现。次数一多,很多墙头草就会跟风做多。第四次的1月17日明显是要跌破位了,要不是公司及时回购,扭转预期,估计会跌得更多。

c. 股价涨了很多倍,多头内部的分歧本身就很大。

与空头这些特点相对应的是,国内看好的多头根本没有形成合力。唯一一次像样的反攻,是在公司回购扭转预期之后。但多空双方博弈越来越激烈,平衡很难维持,这次连一个像样的盘整期都没有,直接掉头向下,多头开始卖出甚至转空头,形势瞬间被逆转。从2月6日到11日这一周的做空比例来看,很明显是因为没有突破前期高点的阻力位,部分空头已经开始平仓了。看图看线的多头的卖出力量更大,脆弱的平衡瞬间被打破。

根本原因还是在于前期涨幅过大,股价本身在高位。如果这次突破了,大概率也会触及我事先设定的300港币的卖出价。所以,前期涨幅过大、股价过高才是最大的风险。相反,现在的价格本身就是一种安全边际。

年报发布后,业绩落在了券商一致性预期的下沿。空头借机开始砸盘,下午开盘就砸了-10%,当天收盘暴跌22.5%。换手率10.15%,换手1.36亿股,而当天做空的仅为2515万股,占比18.5%。做空比例不算高,剩下的81.5%都是多头被动砍仓、割肉形成的多杀多踩踏式出逃。

很多人吐槽管理层业绩会的表现。这是一帮本分靠谱的老实人,和资本市场打交道还很稚嫩。你在享受老实人不会撒谎骗你的好的同时,也必须接受某些情况下,可能会被外面的坏人欺负。

我不会因为股价跌了就要教管理层做事,还是更愿意从自己身上找原因。这次就是犯错了。

以后要么足够怂,这么复杂的博弈局面完全不参与,先退出来在旁边看戏,等到局面明朗了再说;要么足够活,跟着大资金、大趋势赚点市场博弈的钱。结合我个人的特点,可能大概率最终还是选择做简单题,不参与这种复杂局面。

这一轮当中也有做得好的地方。哪怕年初减仓其他股票后手握现金,也坚守住了自己单只股票仓位上限的纪律,让自己在回撤中伤得没那么重。

三、接下来怎么办?

反思和复盘完了,更重要的问题是接下来怎么办?这得也得分两个层面来说。

1. 基本面

短期来看,26年肯定不可能继续超高速增长了。20%的增长指引,兑现的概率较大。增长本身有惯性,管理层给指引也一贯偏保守。27年会继续增长还是下滑,取决于26年换轮胎的效果。我谨慎乐观,但需要数据和事实不断验证。

更长期就要看其他品类能不能跑出规模,比如乐园、甜品和POPOP、Horino的生活方式精品店。如果业绩增长持续验证,市场对IP生产和运营平台的定性不再有分歧,就能够吸引一些追求确定性的机构大资金,估值中枢可以往20~25PE靠。配合业绩的提升,有望再次迎来双击。

只是这个时间会比较长,长到很多短期博弈资金都没有耐心等。业绩会后7个交易日合计31.51%的换手率,洗出去了很多短线博弈资金,类似于段永平先生的长期投资者在慢慢进场。目前的筹码结构更健康,公司的回购也为股价提供了一定支撑。

2. 资金面和情绪面

这一轮杀跌,让多头元气大伤、士气低落,死扛的是少数,砍仓跑路的是多数。7个交易日换手的4.23亿股中,合计做空8915万股,占比仅为21.1%。31.51%的换手率中,有以25.2%都是多头砍仓止损,占公司流通股的一半,有些做趋势的甚至转为空头。现在要想再把石头往上山上推,难度很大。短期内可能的催化因素有几个:

a. 一季报和半年报验证没有环比下降或上升。

b. Labubu与FIFA的联名超预期,欧美市场维持高热度。

c. 星星人能够迅速做成第二大IP。

星星人可以持续验证公司制造爆款IP的平台能力,并实打实的从数据上打消高度依赖Labubu的质疑。如果能够打开除亚洲外的其他海外市场,又会更上一层楼。

泡泡目前的前7大IP中,Labubu和星星人是两个独特的存在:都是拟人化的宠物陪伴型IP,比其它5个都是人型的自我投射型IP有更多运营方式,比如乐园偶装表演、走红毯等。Labubu的九颗牙和星星人的外形+红扑扑的脸庞,天然比人型IP更具辨识度,更易符号化,商业化的空间更高,更有成为超级大IP的潜质。这些特点和三个圈的米奇、戴蝴蝶结的无嘴猫HelloKitty是一致的。可能管理层也意识到了这点,才迅速向星星人堆资源。

如果以上者三点都没有做到,那这底就有得磨了。10%的空头仓位没有走,里面肯定有一部分头铁跟风的散户,但交易北美高频数据边际走弱的机构比例不小。不排除在其他很小利空的情况下都再杀跌一波,博短期反弹得有这个心理准备。

3. 总结

泡泡目前定价的核心分歧在于:深度价投着眼于长期,基于商业模式、企业文化和股东回报看3~5年或更长,觉得很便宜;空头着眼于Labubu叙事和高频数据边际变化,觉得北美Q1要大幅下滑,做空有利可图;过去7个交易日跑掉25.2%的墙头草们在看图看线观察趋势,谁强就加入谁。

泡泡这种全新的商业模式和其本身具有的周期性,决定了看得懂、敢重仓投的长线资金不多。价投和空头之间的力量对比,就成为了决定短期股价走势的关键。长期随着时间的推移,双方的分歧和股价波动范围会逐步收敛。

任何一笔投资都是基于概率和赔率的。泡泡现价141.8港币,市值1672亿人民币,按照25年128亿归母利润,静态估值13PE。加上分红除权和回购注销,估值能够降到12.5PE。如能实现20%的增长,就是10PE出头。

长期有一流的商业模式+优秀的管理层兜底,过往也验证了营收→净利润→自由现金流→股东回报这个传导链条是顺畅的。短期有10%的做空比例、洗得比较干净的筹码、三个潜在催化剂助攻,但也不排除会重复之前五次发做空报告/短期业绩下跌→做空比例增加→股价下跌→墙头草跑路→股价进一步下跌的负循环。

这道题的答案和难度,取决于你是什么类型的投资者。

本话题在雪球有149条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#泡泡玛特从这次回撤中能够学到什么