赛力斯2025年年报深度解读

<

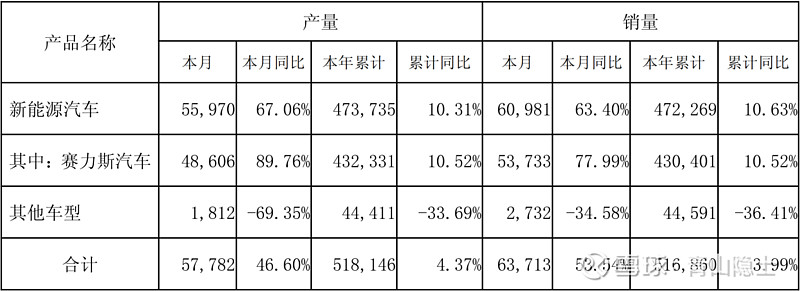

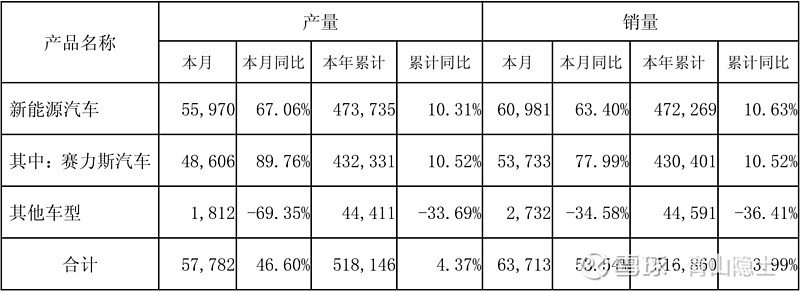

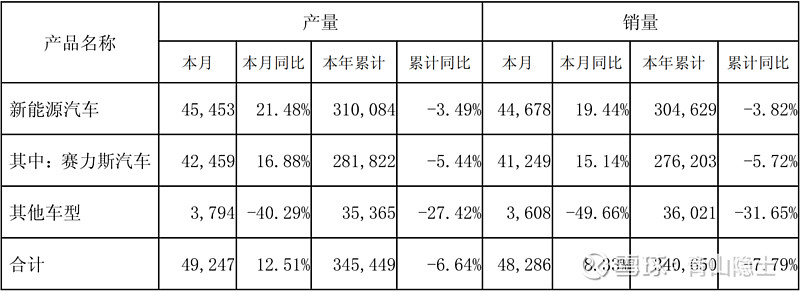

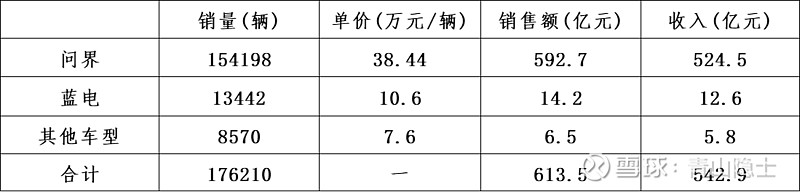

根据赛力斯官方公告发布的《2025年12月份产销快报》《2025年9月份产销快报》数据显示,2025年四季度,赛力斯季度销量总计达176210辆。具体细分来看,问界品牌销量为154198辆,蓝电品牌销量为13442辆,其余车型销量则为8570辆。

(二)单价

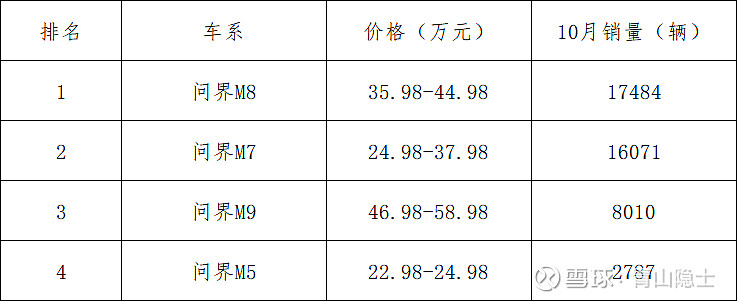

根据汽车之家2025年10月数据,问界品牌以22.98万—58.98万元中高端产品矩阵覆盖市场,其中,M8(35.98万—44.98万元)交付17484辆、M7(24.98万—37.98万元)交付16071辆、M9(46.98万—58.98万元)交付8010辆、M5(22.98万—24.98万元)交付2787辆。以各车型指导价中值为基准,按10月销量加权平均计算,问界品牌平均单车价格约38.44万元。

同理,也可以求出蓝电品牌平均单车价格约10.6万元,其他车型平均单车价格约7.6万元。

(三)销售额和营业收入

结合销量结构与产品均价综合测算,赛力斯2025年四季度预计实现销售额613.5亿元,对应营业收入约542.9亿元。公司实际披露季度收入为545.2亿元,较测算值高出0.4%,整体基本符合预期。

二、四季度净利润“不及预期”

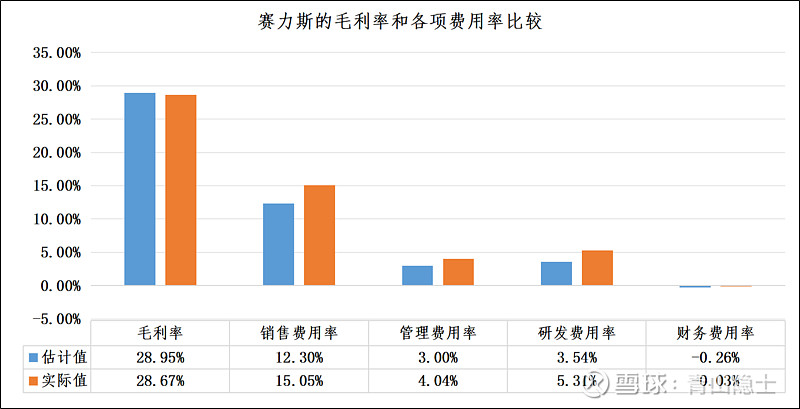

在前期《赛力斯2025年四季度业绩预测和估值分析》中,我对公司当季核心盈利与费用指标做出如下预估:毛利率为28.95%,销售费用率为12.3%,管理费用率为3.0%,研发费用率为3.54%,财务费用率为-0.26%。

从四季度核心盈利指标来看,赛力斯实际毛利率为28.67%,与预估的28.95%仅相差0.28个百分点,整体处于预期区间内。

销售费用率的显著偏离是净利润不及预期的核心导火索。实际销售费用率达15.05%,较预估的12.30%高出2.75个百分点,按四季度545.2亿元营收测算,对应超支金额约15亿元。这一偏差背后,是公司为应对行业价格战、巩固问界系列高端市场份额,在渠道补贴、终端营销、新门店扩张等方面的集中投入,也折射出当前高端新能源市场竞争下,品牌获客与渠道渗透的成本压力仍在持续攀升。

除销售费用外,研发与管理费用的超预期增长也加剧了利润压力。研发费用率实际为5.31%,较预估的3.54%高出1.77个百分点,超支规模近10亿元,主要源于智能化技术、下一代车型平台等前瞻性研发的高强度投入;管理费用率则从3.00%升至4.04%,超支约5.7亿元。两项费用的叠加超支,进一步压缩了本就有限的利润空间。

财务费用端的细微偏差影响较小。实际财务费用率为-0.03%,与预估的-0.26%相比,仅收窄0.23个百分点。

整体来看,赛力斯四季度净利润不及预期,本质是公司在行业内卷下的战略选择。以短期利润让渡换取市场份额巩固与长期技术布局。毛利率的稳定表现证明了产品端的竞争力,但销售、研发、管理三项费用的集中超支,也暴露了当前阶段盈利弹性不足的现实困境。未来能否将高强度投入转化为持续的盈利增长,关键在于费用管控效率的提升、研发成果的商业化落地,以及高端车型市场份额的进一步巩固。

三、小结

尽管财报暴露了诸多经营短板,但赛力斯股价已从170余元的高位回落至90余元区间,累计跌幅近50%,这一调整似乎已充分消化了净利润“不及预期”的利空。

对比同为家庭大型SUV赛道的理想汽车,赛力斯在盈利端的表现依然可圈可点。2025年全年,赛力斯实现归母净利润59.57亿元,净利率约3.61%;理想汽车归母净利润仅11.39亿元,净利率大幅回落至约1.01%。四季度单季来看,赛力斯净利润6.44亿元,净利率约1.18%;理想汽车单季净利润仅0.20亿元,净利率已不足0.1%。即便赛力斯净利润增速不及预期,但无论盈利规模还是净利率水平,均明显优于同行,在行业内卷中仍具备相对更强的盈利韧性。

因此在我看来,赛力斯这份年报虽难言亮眼,但股价自高位腰斩、持续下跌的过程,其实已基本消化了业绩不及预期的利空。这并非赛力斯单一企业的经营问题,更多是整个新能源行业内卷加剧、盈利普遍承压的共性结果。既然是行业性困境,便不必过度苛责公司,放在同业对比中,赛力斯已然是“矮子里面的高个”。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。

本话题在雪球有36条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#赛力斯2025年年报深度解读