泡泡玛特的可能的风险、机遇与我的策略

<

当然这个分类,没有展现泡泡玛特的核心模式,那就是很多隐藏款是需要通过盲盒获取的,我认为这才是泡泡玛特产品有很大吸引力的原因之一。

盲盒顾名思义,不知道里面装啥的盒子,买了拆开才知道具体款式。对于一些隐藏款,并不是说多少钱就一定能得到,打开那一刻可能会带来惊喜,这是盲盒产品的魅力之一。

现在很多游戏中的道具也是类似的设计,后面会举个例子。

做完简单的基础介绍,我们再来看看泡泡玛特的财务数据。

02

财务数据

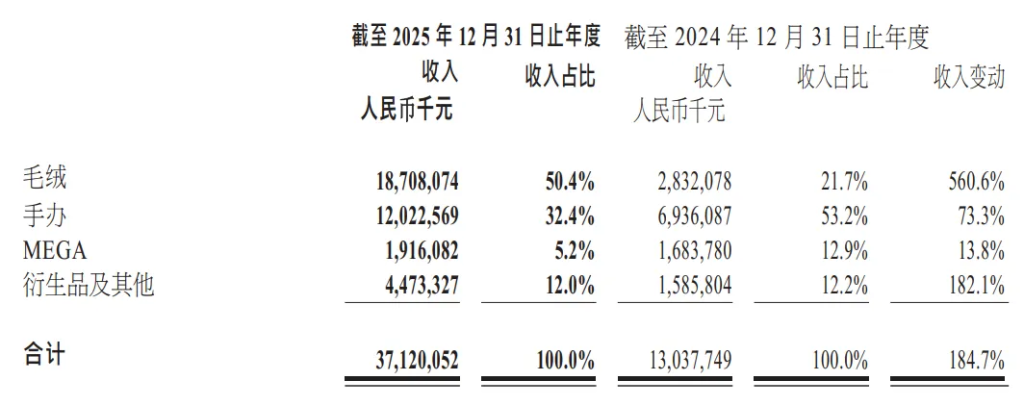

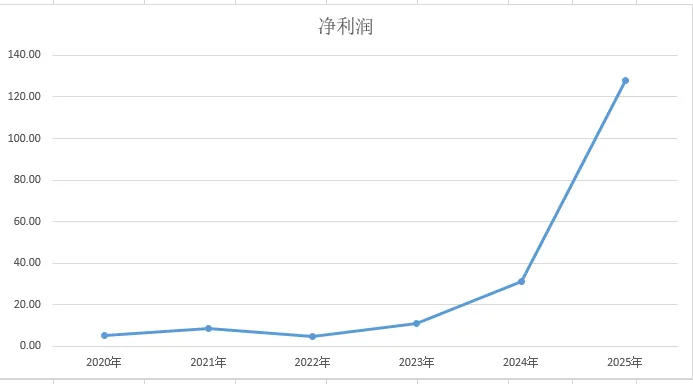

先来看一下泡泡玛特的营业收入和净利润:

看到这里,泡泡玛特的第一个可能的风险点,大家应该察觉到了。

泡泡玛特的营收和利润近两年有一个爆发性的增长,而他的增长来源呢?

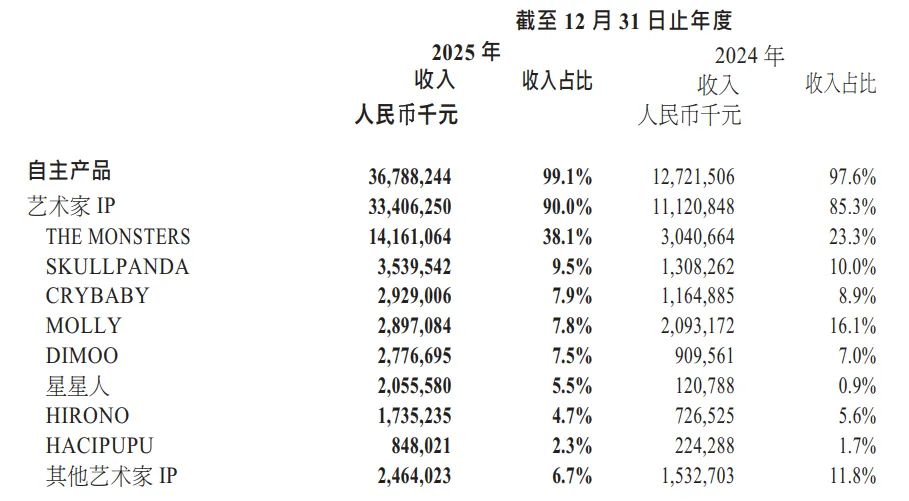

我们先来看一下泡泡玛特前五收入的IP统计:

我们可以看到一个现象,2024年是泡泡玛特的转折年,从这一年开始THE MONSTERS(精灵天团)进入了收入榜首,当年便获得了30.4亿的收入。

而去年2025年更是获得了141亿的收入。

说到THE MONSTERS可能很多人没听过,但是要说到这个系列里的角色之一labubu,大部分人应该都知道。这个系列还有ZIMOMO、MOKOKO、DIMMO等角色。

而2025年THE MONSTERS已经占了泡泡玛特营业收入的38%。

这会带来一个什么风险呢?

那就是一旦未来THE MONSTERS稍有回落,那么就会使得业绩有较大的压力,也许这个系列后续依然很赚钱,能够年赚100亿,但是回落的这几十亿,如果没有其他强有力的IP出现填补,就是一个风险。

会不会有这种可能呢?

我认为有一定的概率。

泡泡玛特的受众群体不是稳步积累的,而是2024年开始labubu的火热突然爆发增长的。

是就此消费逻辑变了,还是一时的热度提升。

做投资不能二极管,喜欢这家企业就说所有人都改变了消费模式,不喜欢这家企业就认为所有人都是跟风。

我认为折中吧。

labubu的火热,必然会带来了很多新的消费群体,我们可以看到一个数据,不仅是拉布布所在的系列增长,而是所有系列都有较大的收入增长,也就是说这种娱乐活动的整体受众是增加了

当然必然也会有一部分跟风的人过了这个热度就没什么兴趣了,未来大概率会有一个热度回落给业绩带来压力的阶段。

对于这方面担忧的应对之策,本文最后聊聊我的策略。

然后再看看现金流:

毕竟消费类企业,现金流质量还是很高的,经营活动产生的现金流净额和净利润的比值,基本都在100%以上。

现金及现金等价物从2024年61亿元增加至截至2025年的人民币137亿元,现金流充裕。

负债率:29%比较稳健。

分红比率:比较低,基本在30%左右,泡泡玛特这些年还在一个扩张阶段。

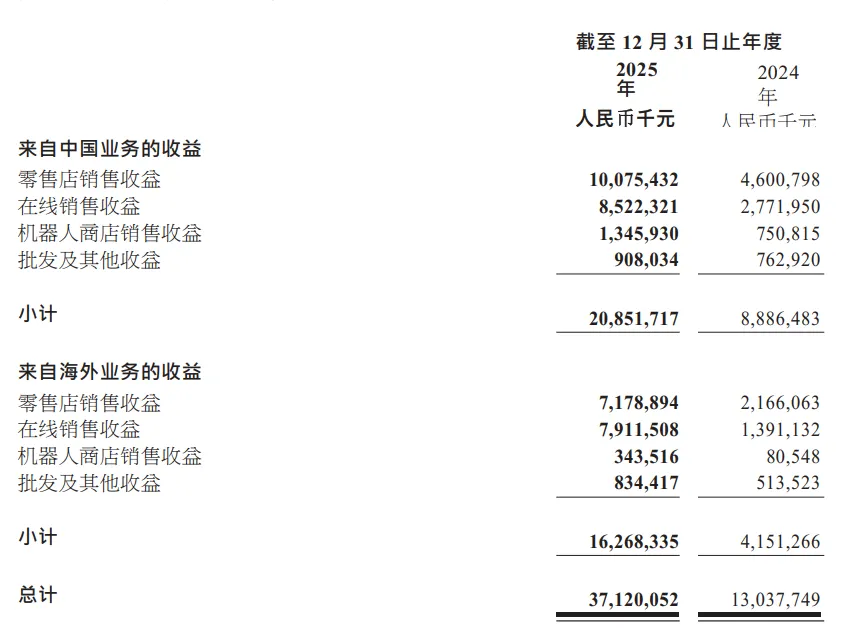

收入结构方面:

2025年国内收入,208亿,其中零售店收入100亿,在线销售收入85亿,盲盒机收入13.4亿。

海外收入,162亿,亚太80亿,美洲68亿,其中零售商店收入71.78亿,在线收入79亿,自动贩卖机收入3.43亿,

03

泡泡玛特的护城河

一个隐藏优势

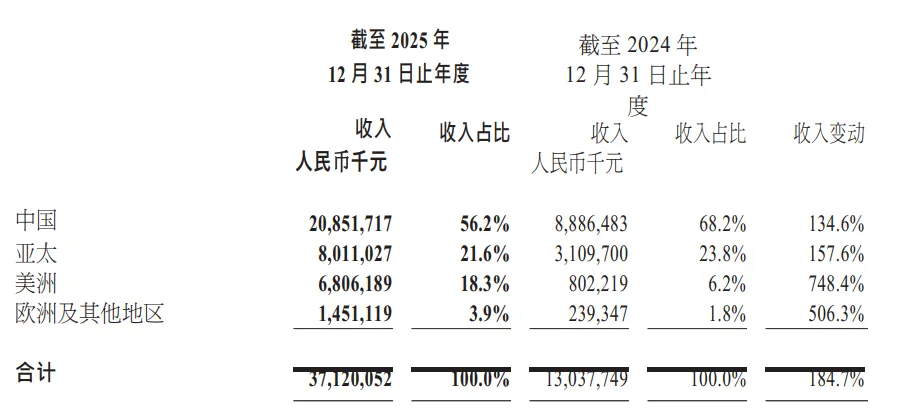

我们可以看到泡泡玛特收入结构还是很平均的,并不是只在国内火,而是海外和国内基本五五开。美洲去年收入68亿,增长了7倍,一定程度上证明了泡泡玛特的文化模式,在全球都是可复制的。

那么他有什么竞争优势呢?

第一,打开了中国市场

猛一看这句话不是废话吗?泡泡玛特不就是国内的企业。

但其实国人对IP正版的忠实程度和重视都没那么高,尤其毛绒玩具手办等。这使得虽然我们是一个消费大国,但很多全球性的IP在国内销售都一般。

除了乐高以外,三丽鸥,迪士尼在国内的门店占比都不是很高。

而泡泡玛特算是上来就拿下了消费能力强,但比较难打入的市场,而近两年海外收入又飙涨,并且在美洲、欧洲都有不错的表现。

第二:和优秀设计师合作的IP矩阵

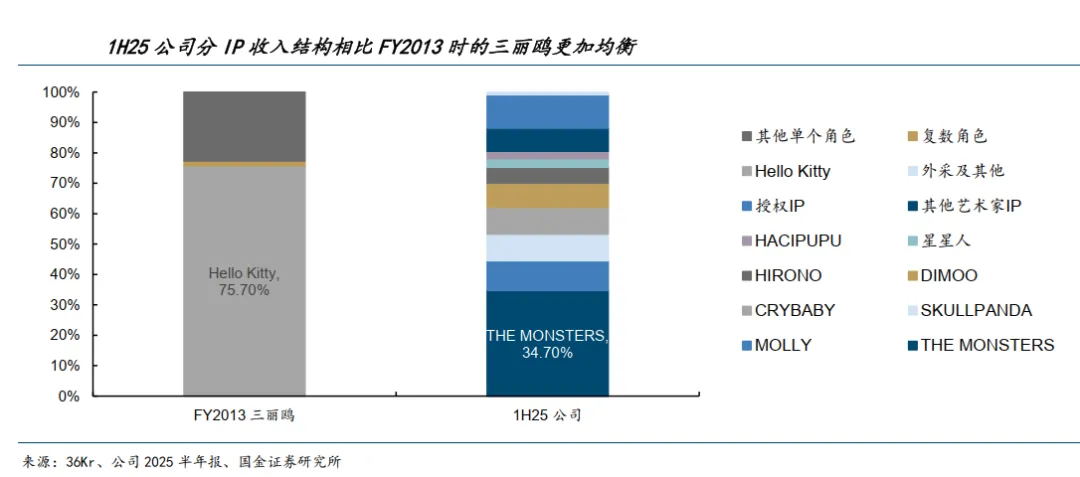

之前经常有很多朋友用泡泡玛特和三丽鸥对比,我认为他们有一定的差异,近十年看泡泡玛特的Ip打造能力要更强一些。

三丽鸥目前收入占比最高的是Hello Kitty(占比75%)这是1974年的IP。

其他几个比较知名的My Melody(美乐蒂)是1975年,

Kuromi(酷洛米)2005年。

最新且比较有热度的是,Gudetama(蛋黄哥 / 懒蛋蛋)2013年,到这已经很多人没听过了。

也就是近十年他们几乎没有新的现象级IP出现。

而截止2025年,泡泡玛特收入过亿的Ip已经有17个。

泡泡玛特和不同设计师合作了不同的IP,比如

THE MONSTERS。由香港艺术家龙家升打造,灵感源自北欧神话与森林精灵传说。

SKULLPANDA:它是国内设计师熊喵创作、2020 年正式与泡泡玛特合作爆红的暗黑美学潮玩,以无性别 “宇宙旅行者” 设定和骷髅 × 熊猫的反差萌,成为 Z 世代追捧的标志性 IP。

CRYBABY(哭娃):来自泰国艺术家 Nisa Srikumdee,以「敢哭才勇敢」为核心理念,是近年增速最快的顶流之一。

MOLLY:泡泡玛特的核心奠基 IP,由香港设计师 王信明于2006年创作,2016 年泡泡玛特正式签约并推出首套星座盲盒,开启潮玩全民时代。

而这些IP除了THE MONSTERS的优秀外,其他2025年也都取得了近30亿的收入,泡泡玛特的IP表现更均匀一些。

已经有较多的成功IP,签约了很多优秀的设计师,这也是泡泡玛特的护城河之一

第三、营销合作资源壁垒

近十年泡泡玛特算是做出知名大IP比较多的头部企业。除了设计师优秀以外,成功的营销渠道和营销资源也必不可少,顶级品牌合作资源、 娱乐明星资源的占有是核心壁垒。

04

未来的增长逻辑

第一、新Ip的陆续推出

上面我们分析聊到了,泡泡玛特的Ip打造能力是比较强的。

2024年8月15日「我们都是星星人」系列盲盒上市。 2025年, 星星人正式加入乐园明星朋友阵容, 带来了20亿的收入。

未来除了原有IP的不断成长,必然也会有新Ip的陆续出现。

当然了不可否认,对于THE MONSTERS这种占比过高的Ip,未来出现增长停滞,甚至短期下滑带来业绩压力的概率也是有的。

第二、原有IP的多元化发展:

乐园业务:2023年9月,泡泡玛特城市乐园于北京正式开园,成为全国首个潮玩行业沉浸式IP乐园。

开业两年多以来团队不断打磨运营细节、丰富演艺互动、孵化创新业务, 持续优化乐园服务体验。

2024年8月,乐园开设“MOLLY 的甜品屋”;同年 10-12 月推出万圣节、冬季主题活动; 2025 年6月推出“闪闪夏日” 主题活动及星星人好友见面会,持续拓宽潮流消费场景。据公司介绍, 乐园的非家庭用户和外埠游客均占比约 60%。

当然这个目前只是初级试探阶段,泡泡玛特这个只是一个小型乐园,占地只有4万㎡左右,和迪士尼,环球影城,甚至方特乐园完全不是一个级别。

影视动画:2025年,公司于南京成立电影工作室。工作室旗下首部动画集《LABUBU 与朋友们》 2025 年完成第一季剧本著作权登记。

同年, 索尼影业获得 Labubu 的影视改编权, 并计划推出一部大电影项目。电影初步定位为“真人电影”,由曾执导《帕丁顿熊》系列及大热电影《旺卡》的英国导演保罗· 金负责,预计将于2028年上映。

游戏业务:公司 2024 年推出自研手游《梦想家园》,以“释放童心,自由绘梦”为核心宣言,采用模拟经营+排队的玩法。《梦想家园》 将游戏中主角与 MOLLY、 LABUBU 等头部 IP 结合偏向“养生种植类“手游。目前《梦想家园》 在 TAPTAP 游戏平台收获 69 万关注、61 万下载和6.4的评分,表现普通。

目前在我看来,泡泡玛特的这些多元化业务,更多是为了进一步宣传Ip带动销售,和迪士尼等IP期望通过影视和游乐园带来直接收入的的逻辑不同。

第三、IP授权:

在其他IP公司中,IP授权占比要高很多,泡泡玛特目前这部分收入还很低,随着未来IP热度的提升还有较大的提升空间

05

一些疑问

以下是一些不太接触盲盒朋友的提问,周天文章聊过,为了文章的完整性再发一遍。

第一,泡泡玛特那么丑为啥有人买?

首先,泡泡玛特也有做的和我们八零后审美差不多的系列,只是不那么火,毕竟我们不是这类产品主要的消费群体。

超95%的潮流玩具消费者的年龄介于 15-40 岁。公司主力消费群体是 18-30 岁的女性

其次很多人买他是因为稀缺,你抽到了labubu,你朋友没有,不是说单纯因为他好看,后面我会举个例子。

最后丑这件事,一代人有一代人的审美,我小时候天天在家听周杰伦,我妈天天说,这人唱歌有啥好听的,连话都说不清楚。相信类似的经历大家都有过,你小时候喜欢的某些事物父母完全无法理解,只是现在我们到了无法理解别人的时候。

第二、会不会过半年热度过去就没人买了

热度肯定是会下降的,但大概率不会像很多人说的过了两年扔垃圾桶都没人要。

很多人是从labubu知道了泡泡玛特,但是泡泡玛特很早就有了,2016年的MOLLY系列,去年依然卖了30亿。

对泡泡玛特的IP担忧,主要来自THE MONSTERS的收入占比太高,哪怕稍有下滑可能也会导致收入下降

第三、一个玩偶配值那么多钱吗?

这个怎么说如果只看成本,那几万元的包包就不应该存在。手办其实要便宜很多了,拿黑白平时买的手办举例,下面不良人和英雄联盟里的手办,两个加起来小1000,美杜莎的小一些200多。

手办这个领域,外人看就是破玩具,但是买正版的话,几百元基本是很正常的价位。

当然这些他是不用抽的,只能说明不同群体的爱好不同,大逻辑上还是有点不一样。

再举另一个游戏里的例子,更像盲盒

下面是三角洲的一款枪皮。

下图这个是黑白用的几百元。

这个粉色相对稀缺几千块

再下面这个粉色贴了钻石,几万块,甚至还抢不到。

他们的差别只有颜色,属性是完全一致的,不同的是粉色相对少,钻石粉就更少。

他不是说你给腾讯充个648就一定有,而是要抽,同样泡泡玛特盲盒系列和这个原理差不多,一些隐藏款是要抽的。

这几款枪皮,至少前两款我觉得没有明显差距,但是粉色要比蓝色这款贵几倍,这种盲盒类产品,他的价值很多时候不是完全来自于好看,而是我有你没有的稀缺性。

06

最后看法

对于泡泡玛特,有人对标迪士尼,有人对标三丽鸥,甚至还有对标奈非的,短期来说我认为太宏大了,而且也不是完全相同的生意模式。

模式上泡泡玛特可能和三丽鸥更像一些,但是也有不同,比如IP上,三丽鸥的老牌IP较多,但新IP的开发能力较弱,而泡泡玛特Ip的打造能力要更强一些。

在收入模式上三丽鸥销售和IP授权几乎各占一半,而泡泡玛特目前依然是销售为主。

对于泡泡玛特我认为有三个可能得风险点。

风险一:本身的估值波动

无论是迪士尼,还是三丽鸥,估值的波动性都比较大,基本在10到40PE波动。

根据国金证券统计:除了2020年的公共卫生问题,迪士尼2004年以来的4次股价大幅回撤主因:

2008年,受宏观环境影响,乐园和度假村业务因游客数量减少、平均客单价降低而收入下降,媒体业务收入因企业削减广告投放开支而下降;

叠加2009财年推出的《机器人总动员》和《纳尼亚传奇:凯斯宾王子》表现不及上一财年推出的《加勒比海盗 3:世界的尽头》和《料理鼠王》。

2011年, 电影《火星需要妈妈》票房失利导致影视娱乐部门收入下滑, 日本自然灾害、 复活节假期变动等外部不可抗力导致主题公园及度假区业务受挫, 整体业绩未达市场预期。

2015年,公司有线电视网络的业绩的主力ESPN体育频道年内流失300 万付费用户,付费用户数量降至10年前水平,引发市场对有线电视付费用户数量持续下降的担忧。

2021-2022 年,公司流媒体业务持续不及预期,股价持续下行消化前期高估值。 面对公共卫生事件造成的主题乐园和影视发行业务双下行, 流媒体业务成为迪士尼布局重点。

三丽鸥 2010 年以来的2次股价大幅回撤主因:

2013 年,三丽鸥社长第一顺位人、授权改革主力、创始人长子辻邦彦突然逝世; 2014 年,老社长辻信太郎在业绩发布会中提到将“ 暂缓授权厂商合作的模式,而是回归以前自家生产、自家贩卖的商业模式”,引发市场担忧。

公司股价从 2013 年 9 月 27 日高点 1688.68 日元一路下行至 2014 年 5 月 22 日的 717.76 日元,最大回撤幅度达约 57.5%。

2025年11 月 5 日,三丽鸥发布半年报。上半年北美地区收入增长,但营销投资及其他活动增加导致营业利润下滑。 此外,公司还大幅下修下半年北美地区营收和经调营业利润指引。

主要考虑到 FY25 下半年高基数和关税不确定性。 FY26 半年度业绩发布以来,三丽鸥股价从7463日元最低回撤至 4541 日元,跌幅达约 39.15%。

我们可以看到迪士尼的回撤主要来自多次影视相关业务的受阻这方面和泡泡玛特目前的生意模式不同,而三丽鸥的问题可能也是未来泡泡玛特会遇见的问题。

风险二:IP热度下降带来的短期业绩压力

这个文章前半段已经聊过,THE MONSTERS目前占比已经达到了38%,未来出现热度无法继续提升,甚至热度下降带来收入回撤的概率是有的。

我们不能因为持有一家企业,就把所有情况的预估都把他想到最好。我们把一切变量都想象到最好,并不会实质的改变结果。相反你对最差做了应对,反而是你能耐心长期持有度过波动获得最终收益的原因。

对于泡泡玛特可能有利润回撤,我的应对策略就是以最坏的结果作为预估。

假设未来有一个业绩回撤的阶段,我们按回撤到100亿算,对应15PE,差不多是1500亿的市值,短期的业绩下降带来悲观甚至可能到10PE,我们就以这个最坏的情况作为预估。

未来每下跌10%到15%我会加仓一点,低于1500亿以后我会加大买入,但是最高上限不会超过总仓位的15%。

万一坏事没发生,他就表现优秀直接涨了呢?

那无非是少赚点,少赚并不会让人走入绝境,选择了较好的预期,却遇见了小概率的坏结果才会。错过就错过,投资中的机会永远有,但本金有限。

风险三:极小可能面临被部分地区限制

盲盒这个模式本身带有一些博概率的属性,是有概率被一些国家和地区增加一些条款的,比如类似的csgo开箱在比利时荷兰等少量国家是被禁止或者有一些限制的。

盲盒虽然没有完全禁止的案例,但如新加坡等一些地方有概率披露等要求,在贸易摩擦比较多的这个阶段,未来也不是完全没有以各种理由被海外一些国家地区禁止的可能。

总的来说当前14PE的泡泡玛特静态估值确实不算高了,但是也是一笔比较有风险的投资,IP的热度维持,新IP的打造是否顺利,都可能带来较大的业绩波动,我个人比较喜欢泡泡玛特的生意模式,但是也是一个非常谨慎的买入态度。

还是那句话,错过从来不是错,因为未来还会有其他机会,但盲目乐观做错,这是无法改变的重创,至少对于普通人是这样,可能几代人的积蓄才给了我们参与股市的资格,一旦失败就再也没有翻身的机会。

今天就聊这么多,我是终身黑白,聊投资,但不功利,让我们一起认真学习,慢慢变富,如果觉得本文不错,那就点个赞或者“在看”。

@今日话题 $泡泡玛特(NQ870578)$ $泡泡玛特(09992)$

本话题在雪球有21条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#泡泡玛特的可能的风险机遇与我的策略