披萨巨头,“血战”县城

本文来自微信公众号: 餐企老板内参 ,作者:内参君

必胜客、达美乐们

冲进下沉市场

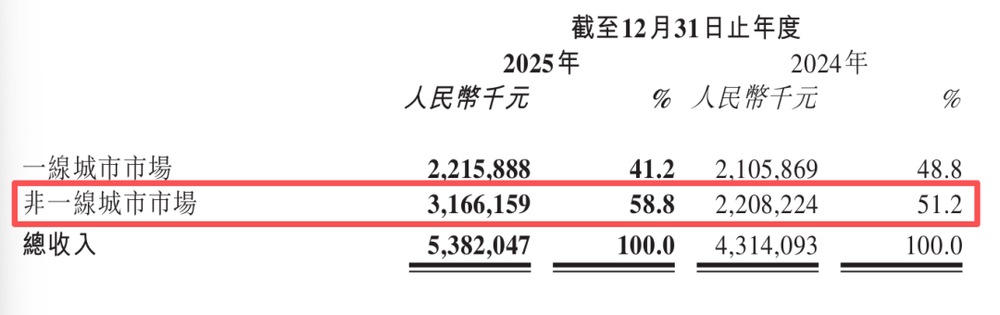

在达势股份刚刚公布的年报中,有一组数据特别值得注意。

2025年,达美乐非一线城市收入同比增长43.4%,达31.7亿元,占总收入的58.8%,高于2024年的51.2%。这一轮爆发式增长,由下沉市场净增加的299家门店驱动。

◎图片来源:达势股份年报

达美乐在下沉市场的势头很猛,甚至已经渗透进了不少县域市场。比如在江苏无锡的宜兴县城,几个月前已经开出了第三家达美乐披萨。

与此同时,另一家国际巨头必胜客,也在“猛攻”下沉市场。必胜客的下沉之路,早在多年前就已经开启。而当前,必胜客的下沉,更是结合了与肯德基合体的“双子星”模式,以及更平价的“WOW”店型,加速拓店。

如今,乌兰察布的化德县、江苏溧阳的社渚镇等县镇市场,都落地了必胜客与肯德基的双子星门店。肯德基和必胜客共享一个门面,设置两个独立门头、入口和点餐区,顾客可根据喜好自由选择汉堡炸鸡或披萨意面。

百胜中国CEO屈翠容直言:“该模式于今年在下沉市场进行测试,表现良好。两个门店可互相拉动客流,后端则通过共享运营团队、设备等资源,大幅提升效率。”

必胜客的WOW店型更是精准适配下沉市场,客单价压至40元左右,单店投资压降近50%至65-85万。2025年必胜客进入的新城市中,约一半采用了该店型。

与必胜客、达美乐等披萨巨头在下沉市场狂飙突进,形成强烈对比的是另一个老牌选手棒约翰。

3月11日,卡塔尔王室关联投资基金Irth Capital提出以每股47美元收购棒约翰国际公司。疫情以来,棒约翰业绩持续滑坡、股价一路走低,较三年前高点暴跌70%。

如今,这个在中国市场占据前五市场份额的老牌披萨巨头,已经逐渐掉队于这场下沉竞赛。

下沉市场,

为何成为披萨巨头“新战场”?

中国披萨行业的增长曲线,正在向下沉市场转移。

灼识咨询数据显示,2025年中国披萨餐厅市场规模约536亿元,预计到2029年将达到885亿元规模。其中,三线及以下城市的年复合增长率将达到17.1%,是行业增速最快、增长空间最广阔的核心腹地。

比格比萨招股书中亦强调了这一趋势:中国下沉市场拥有庞大的消费群体,但比萨餐厅的渗透率较低。三线及以下城市消费者收入的持续增长,对比萨接受度提高,会促进这些城市的比萨消费。

国际披萨品牌的“集体下沉”,也是踩中了下沉市场的品质消费升级潮。

美团研究院调查显示,64.5%的县域居民预期未来三年收入将增长,其中66.3%表示会增加消费。同时,县域消费者多为年轻人,21-40岁人群占县域消费者总量的83.3%,其中31-40岁群体占比高达47.5%。他们不再满足于“吃饱”,而是开始追求“吃好”,从生存型消费,向发展型、享受型消费转变。

近几年,奶茶、咖啡、现制烘焙的连锁化浪潮,首次拉齐了县城与一线城市的消费审美。而今天,轮到了披萨。

下沉市场的挑战

巨头们要进县城,第一个“拦路虎”,恐怕是盘踞各地的本土披萨品牌。

尊宝比萨、S-pizza披萨速递、至尊比萨等本土连锁品牌,精准抓住下沉市场的性价比需求,将核心客单价锁定在20-30元区间,这一价格远低于必胜客、达美乐等头部品牌,完美契合下沉市场的消费能力与消费习惯。

此外,在打入一个新的市场时,披萨巨头们也要面临成本和定价、运营和管理、客群和选址等方面的考验,这里的每一项都对于品牌的本土化适配和精细化运营能力有着极大的挑战。

首先,在下沉市场中,消费者较强的价格敏感度,同高人均客单形成矛盾。

下沉市场的价格敏感型群体明显高于一线城市,他们对客单价的波动非常敏感,这就导致品牌要控品质、消费者要低价格的矛盾,定价过高则难以抢占市场,定价过低又会挤压经营利润。

而头部品牌的下沉,无论是品牌定位、供应链成本还是品控标准均高于本土品牌。因此品牌清楚认知一线城市和下沉市场的消费者行为的差异化,才能更好地布局,以及平衡品质和性价比。

第二,经营成本持续攀升和运营管理难度存在风险加剧的可能性。

品牌在全国市场版图的扩大,也对门店运营管理能力提出更高要求。在当下品质餐饮时代,消费者对食品安全、产品口感、服务质量要求越来越高,精细化运营成为刚需。

例如,为了适配下沉市场的成本与消费场景,轻量化小店成为品牌下沉的主流趋势,品牌通过聚焦小面积、高坪效的门店,从而降低租金和装修投入。

公开信息显示,尊宝比萨在下沉过程中,采取30㎡左右的纯外卖型小店,渗透进三、四线城市及县域市场,在其全国超2800家门店中,二到五线城市的门店数占比累计达50%以上。

即便是下沉市场,并不等于在成本层面有绝对的优势。

比如说人工成本的持续上涨,同样是无法规避的现实。据中国餐饮业城镇私营单位员工平均年工资数据显示,薪资由2019年的42424元上升至2024年的54042元,年复合增长率为5.0%,且随着劳动力成本的整体提升,预计未来餐饮行业人工成本将持续稳步上升。

虽然下沉市场的个人工薪资低于一二线城市,但门店分散、管理半径长,品牌需要额外投入的监督、培训等成本,食材冷链运输、区域仓储搭建等费用,整体经营成本可能会因分散化运营而增加管控难度。

第三,如何开拓和挖掘本土市场的核心客群,或者说是精准的门店选址,以高粘度换来高复购。

头部品牌自带流量光环,来到下沉市场,县域购物中心、商业综合体等同样对头部品牌具有更高的接受度,甚至愿意给出租金优惠、招商扶持等政策。但是问题在于,大部分县城地域空间有限,核心商业点位稀缺,而且核心消费客群相对集中,选择绝佳的门店位置非常重要,决定门店客流上限。

从客群结构来看,披萨的核心客群以年轻人、学生群体为主,下沉市场也不例外。以河北唐山曹妃甸大学城周边为例,聚集着近10家经营披萨等产品的西餐门店,其中不乏有好伦哥比萨连锁品牌。所以对于品牌而言,除了黄金位置的选择,同样也要重视核心客群的精准覆盖。

比如擅长经营披萨外卖的品牌来说,就需要尽快搭建好线上外卖业务,从而弥补到店堂食客流不足的问题。公开信息显示,有品牌尚未在部分低线城市门店开通外卖服务,外卖业务占比不足30%,易因消费场景单一、高度依赖到店客群,导致客流稳定性差。

结语

披萨赛道,进入了更剧烈的竞争阶段。

一边是必胜客、达美乐等国际巨头们放下身段,加速进入下沉市场;另一边则是本土跨品类大佬,也在集体出手改造披萨,塔斯汀把“北京烤鸭”塞进饼里,海底捞以贵州酸汤打造特色汤底披萨,紫光园推出“奶皮子烤鸭披萨”,尽显地域风味,就连全聚德、大董等餐饮老字号,纷纷跨界卖“烤鸭披萨”,分食披萨赛道的蛋糕。

当本土的、国际的巨头们都在扩品类狂舞的时候,中腰部品牌们前后受敌,几乎陷入“被偷家”的被动境地。

留给披萨品牌的时间,不多了。

#披萨巨头血战县城