资产收益率反转,投资价值凸显——工商银行2025年年报点评

<

表1

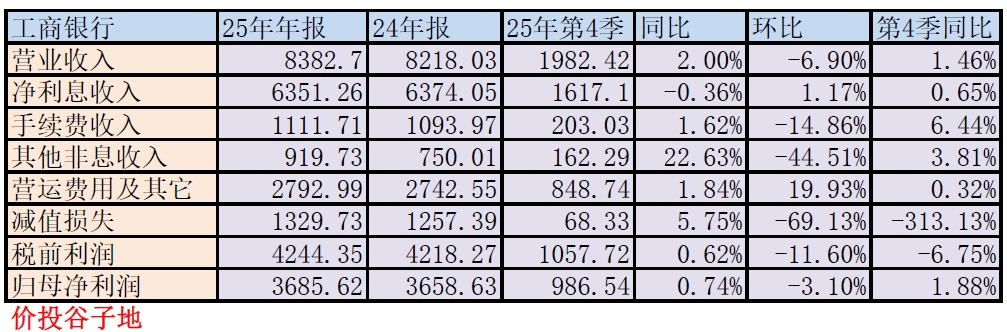

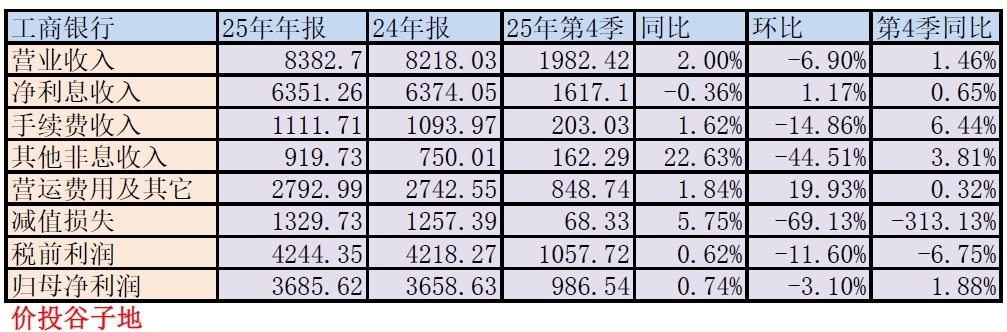

工商银行2025年的年报感觉明显好于2024年,除了净利息收入受外部环境影响微幅下降外,其他各项收入都表现良好。特别是其他非息收入在去年多数同业都负增长的情况下取得正增长22.63%的成绩,表现可圈可点。另外,工行2025年的信用减值计提依旧保持了正增长。这和很多中小银行通过压低减值做高利润增速不同。工行提高信用减值,增加自身应对和处置风险的能力,使得公司的经营更具有长期可持续性。在此基础上收获的净利润同比增长的含金量更高。

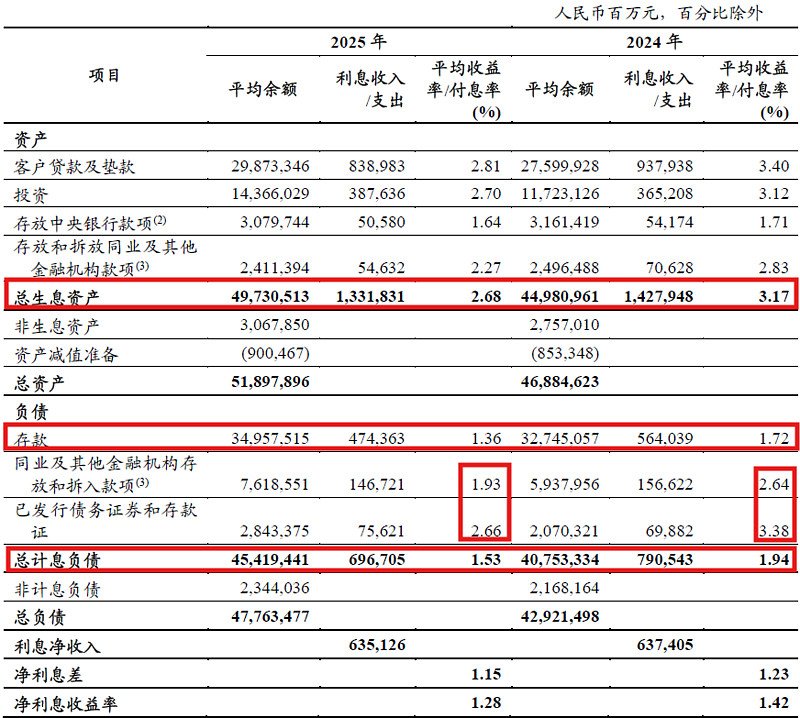

工行的净利息收入占总营收的3/4左右。2025年净利息收入接近持平为整体营收和净利润双双正增长奠定了坚实的基础。我们先来看一下利息收入的数据,如下图1所示:

图1

从图1可以看到工行2025年净息差下降14bps,对比2024年下降19bps,降幅有所收窄。净息差下降的主要原因是工行贷款利率拉动资产收益率下行。2025年贷款收益率大幅下降59bps,带动生息资产收益率下降49bps。工行贷款收益率大幅下降主要是央行持续降息和压降存量按揭利率的累积效应。在引导银行降低社会融资成本的大方向指引下,随着存量高息资产陆续到期,新配置的低收益率资产拉低了整体资产的收益率。

当然,央行也对商业银行进行了必要的补偿。央行通过存款自律定价机制,压降各期存款的成本。2025年工行的负债成本下降41bps,其中存款成本下降36bps。受到银行间流动性充裕的影响,工行的同业负债成本下降更多。工行的同业存放负债成本同比下降71bps,已发行债务和存款证成本同比下降72bps。

看完了同比数据,我们再来看一下利用“净息差还原法”推导出来的工行单季净息差数据,如下表2所示:

表2

从表2可以看到2025年第四季单季净息差环比出现了逆转——净息差环比上升4bps。虽然,工行的净息差也曾经出现过环比反弹的情况,比如2024年第三季度净息差环比反弹6bps。但是,2025年第四季度的净息差环比反弹和之前的情况不同。

这一次净息差反弹是生息资产收益率反弹带动的整个净息差反弹。根据我的估算,工商银行第四季度生息资产收益率环比反弹1bp。这是最近几年生息资产收益率首次出现环比反弹,这大概率预示着工行的净息差下行周期即将或者已经结束。因为,我们知道随着大批高收益的历史存单陆续到期转存,工行的存款成本还有继续下降的空间。对应的净息差还有进一步反弹的动力。

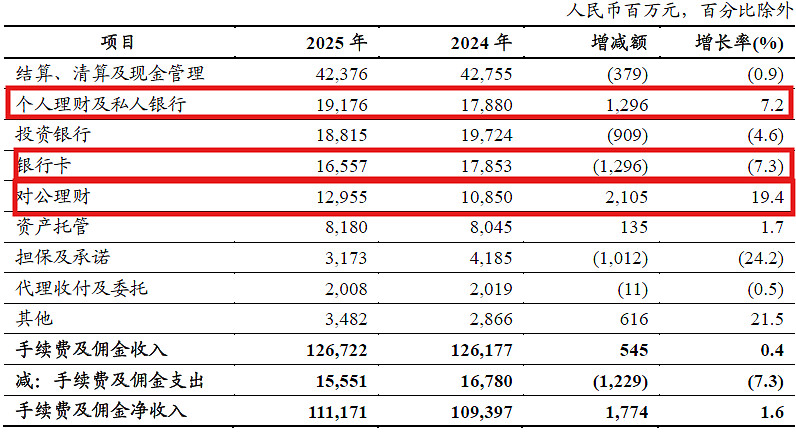

工行的手续费收入在连续2年下降后,2025年也录得了反弹。工行2025年手续费收入明细如下图2所示:

图2

从图2我们可以看到,工行的手续费收入同比负增长的项目主要集中在信贷相关领域,比如:银行卡手续费(和信用卡信贷相关),担保及承诺(和对公信贷相关)。2025年全社会信贷需求不足,特别是个人信用卡业务,无论发卡量,交易额,透支额都有所退坡。工行的银行卡手续费同比降幅7.3%,还算是下降的少的。有些同业的银行卡手续费同比下降达到了两位数。

工行的手续费收入增速能够转正主要依赖于财富管理业务的贡献。个人理财及私人银行业务手续费同比增长7.2%,已经成为手续费收入的第二大科目。对公理财的表现更好,同比增长19.4%。

3,资产分析:

工行年报总资产53.48万亿,同比增长9.54%,年报资产规模首次站上50万亿的整数台阶。其中贷款总额29.71万亿,同比增7.6%。对公贷款增速高于零售贷款。工行年报总负债49.21万亿,同比增长9.75%。其中存款总额37.31万亿,同比增长7.1%。存款增速比2024年有较大改善。更多的数据参考表3:

表3

从表3我们看到工行的负债结构相比2024年有明显改善。存款增速较2024年提高不少,特别是对公存款的表现进步显著。2024年工行的对公存款同比负增长,2025年虽然对公存款的增速依然低于零售存款增速。但是差距已经明显收窄,说明工行的存款业务发展更加均衡。

在信贷投放方面,工行全年贷款总额同比增长7.6%,比全行业贷款增速高约1个百分点,充分发挥了商业银行领头雁的作用。信贷投放不仅总量表现不错,投放的方向也符合国家的金融政策导向:

根据工行上周五业绩发布会披露的信息:工行持续做深做精“五篇大文章”。科技金融方面,科技贷款余额6万亿元,增速19.9%;绿色金融方面,绿色贷款余额6.7万亿元,增速19.1%,规模稳居同业第一;普惠金融方面,普惠贷款余额3.6万亿元,增速22.8%;养老金融方面,各类养老金管理规模5.9万亿元,增速达到18.5%;数字金融方面,数字经济核心产业贷款突破1万亿元,增速达到20.4%。

4,不良分析:

根据2025年年报披露:工行的不良余额3990.13亿,比三季报的4048.38亿减少了58.25亿。不良率1.31%比三季报的1.33%下降了0.02个百分点,单季实现了不良双降。拨备覆盖率213.6%比三季报的217.21%下降了3.61个百分点。作为潜在不良蓄水池的关注类贷款5,946.56亿元,同比增加204.85亿元,占比1.95%,下降0.07个百分点。工行的减值准备为8522.74亿比三季报的8793.49亿减少了270.75亿。

作为贷款资产质量的前瞻性指标的正常贷款迁徙率有了明显的改善。工商银行2025年的正常贷款迁徙率为0.97%,和前两年相比明显下降,2024年是1.09%,2023年是1.05%。

综合工行的不良指标,风险抵补指标和前瞻性指标看,工行2025年风险暴露略有提升但总体可控,风险抵补指标保持稳定,前瞻性指标显示风险存在逐渐收敛的迹象。

5,核充分析:

工行年报核充率13.57%和三季报持平,同比2024年年报的14.1%上涨下跌了53bps。同比降幅要考虑2025年综合收益比2024年少了约300亿的影响。这一项受到2025年债市波动的影响,属于非持续性因素。

工行的分红一如既往的慷慨,根据年报披露的分红预案,全年现金分红合计1106亿。2006年上市至今工行累计为股东创造现金分红回报1.58万亿元,现金分红率连续多年保持在30%以上,稳居A股分红总额的榜首。

从股息率来看,2023年至2025年工商银行A股和H股平均股息率分别达到5.22%和7.29%;2025年全年,在工商银行A股和H股股价涨幅分别达到14.6%和20.7%的情况下,平均股息率仍分别达到4.22%和5.99%,远高于当期定期存款利率和普通理财收益水平。长期稳定的现金分红给投资者带来稳定的回报。目前,工行A股和H股的市净率仍然远低于1pb,依然具有较高的投资价值,无论是持股收息还是期待未来的估值修复都是不错的选择。

点评:

工行2025年年报最大的亮点是生息资产收益率在第四季度见底并带动净息差出现环比反弹企稳。营收和净利润增速双双保持正增长。手续费在财富管理业务增长的带动下实现了同比正增长。资产质量和风险抵补指标总体保持稳定,前瞻性指标预示风险暴露有收敛迹象。资产负债表进一步优化结构,负债成本持续下降有利支持了社会融资成本的降低。信贷投放保持高于行业的增速,充分发挥了商业银行头雁的引领作用

连续多年保持高比例现金分红,为投资者创造了稳定的回报。目前,工行A/H股的市净率远低于1,无论是从持股守息还是估值修复的角度都具有不错的投资价值。

@@雪球创作者中心 @@今日话题 $工商银行(SH601398)$

本话题在雪球有37条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#资产收益率反转投资价值凸显工商银行2025年年报点评