记录下平安集团25年

<

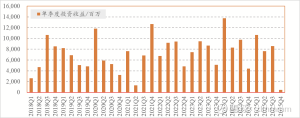

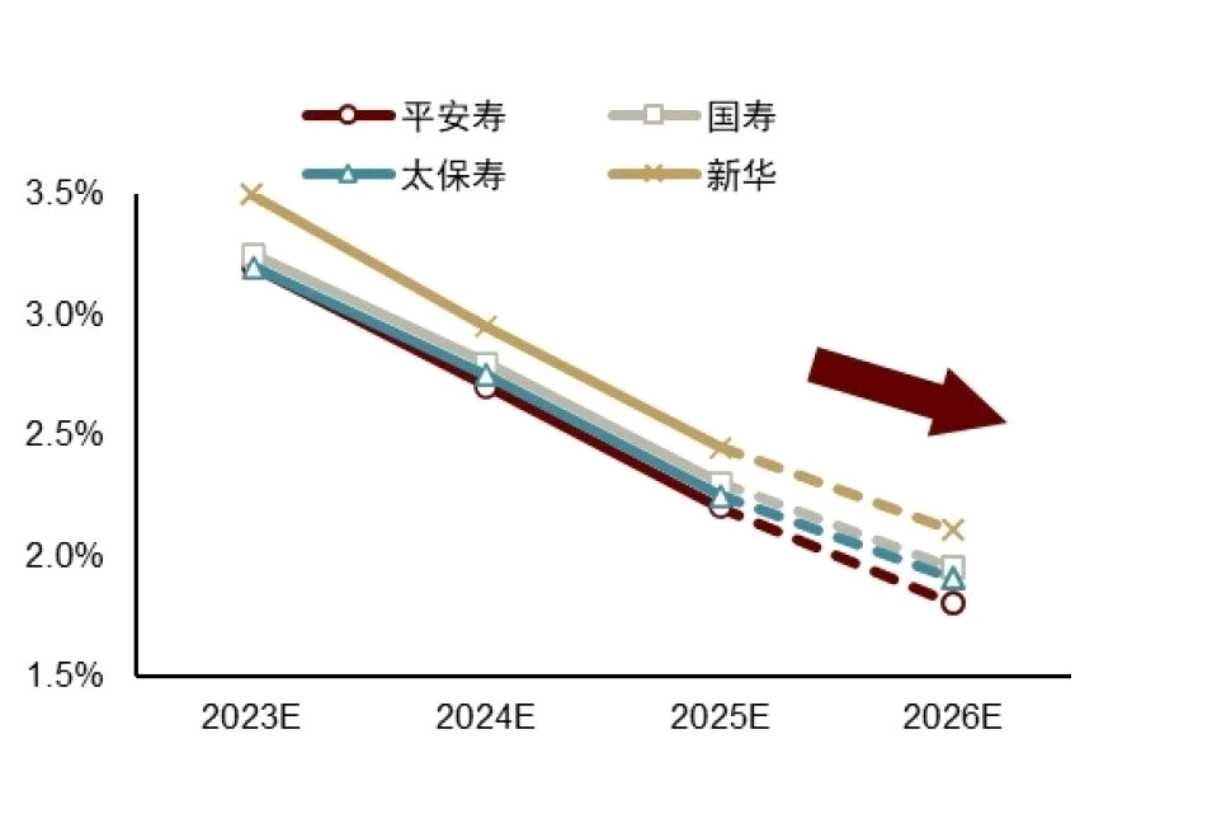

11、护城河来自两方面,一是综合金融和医疗养老,举几个数据:(1)【销售转化】使用公司医健服务的寿险客户3个月内保单转化率提升15%;(2)【保单件均提升-使用医疗服务类】使用医疗健康权益的客户寿险新单件均提升1.5倍;(3)【保单件均提升-使用居家养老类】使用居家养老权益的客户寿险新单件均提升4.6倍;算是医疗健康养老护城河的量化体现吧;二是相对化同质化服务下的成本优势,就下面这张图:

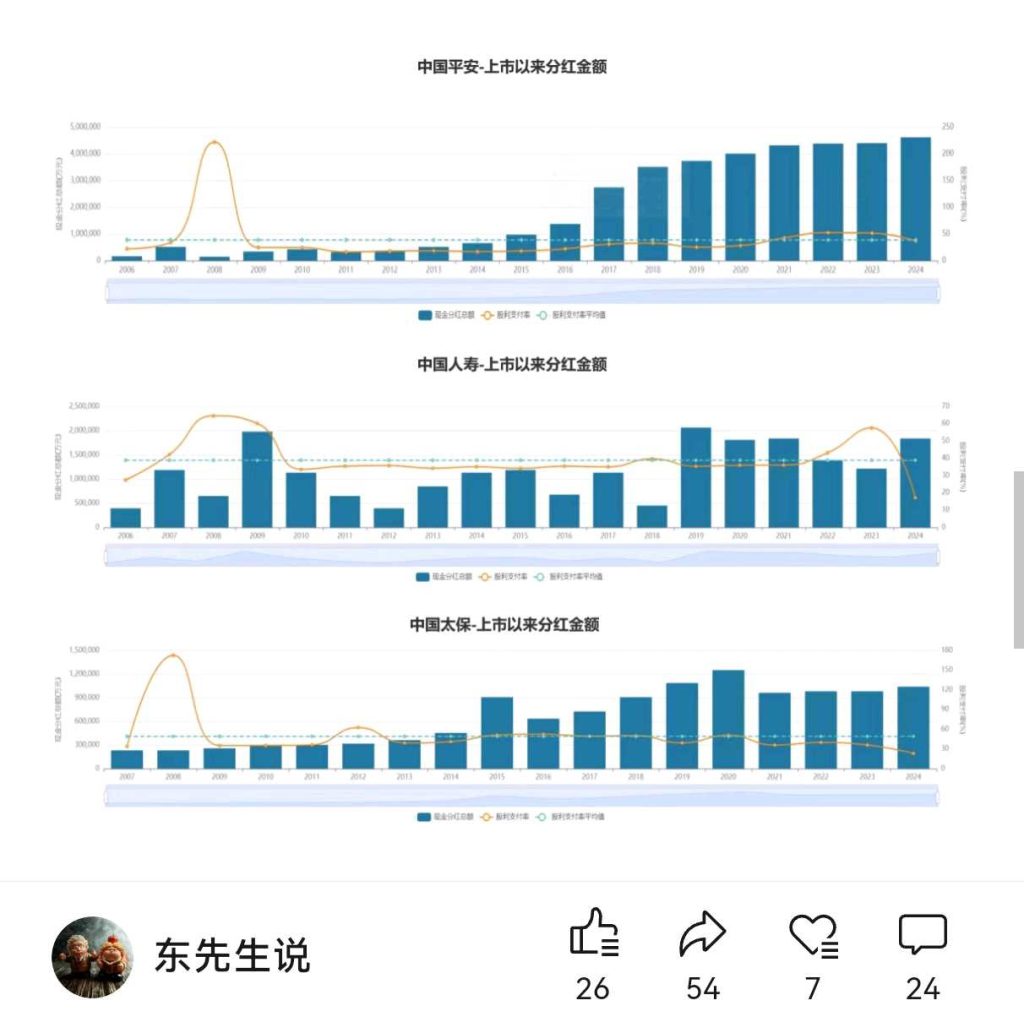

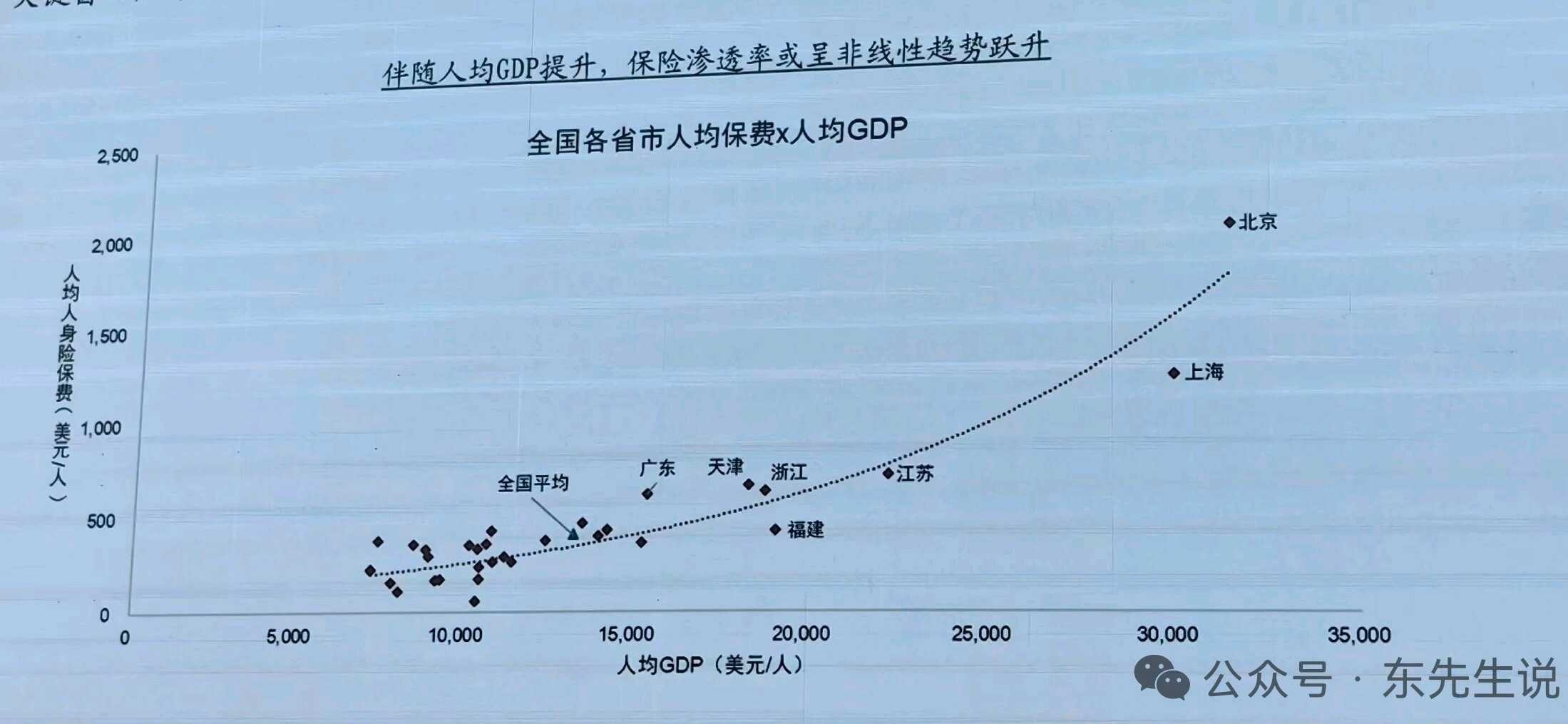

12、增长的逻辑就看下面这张图吧,越来越多城市向右上角奔跑:

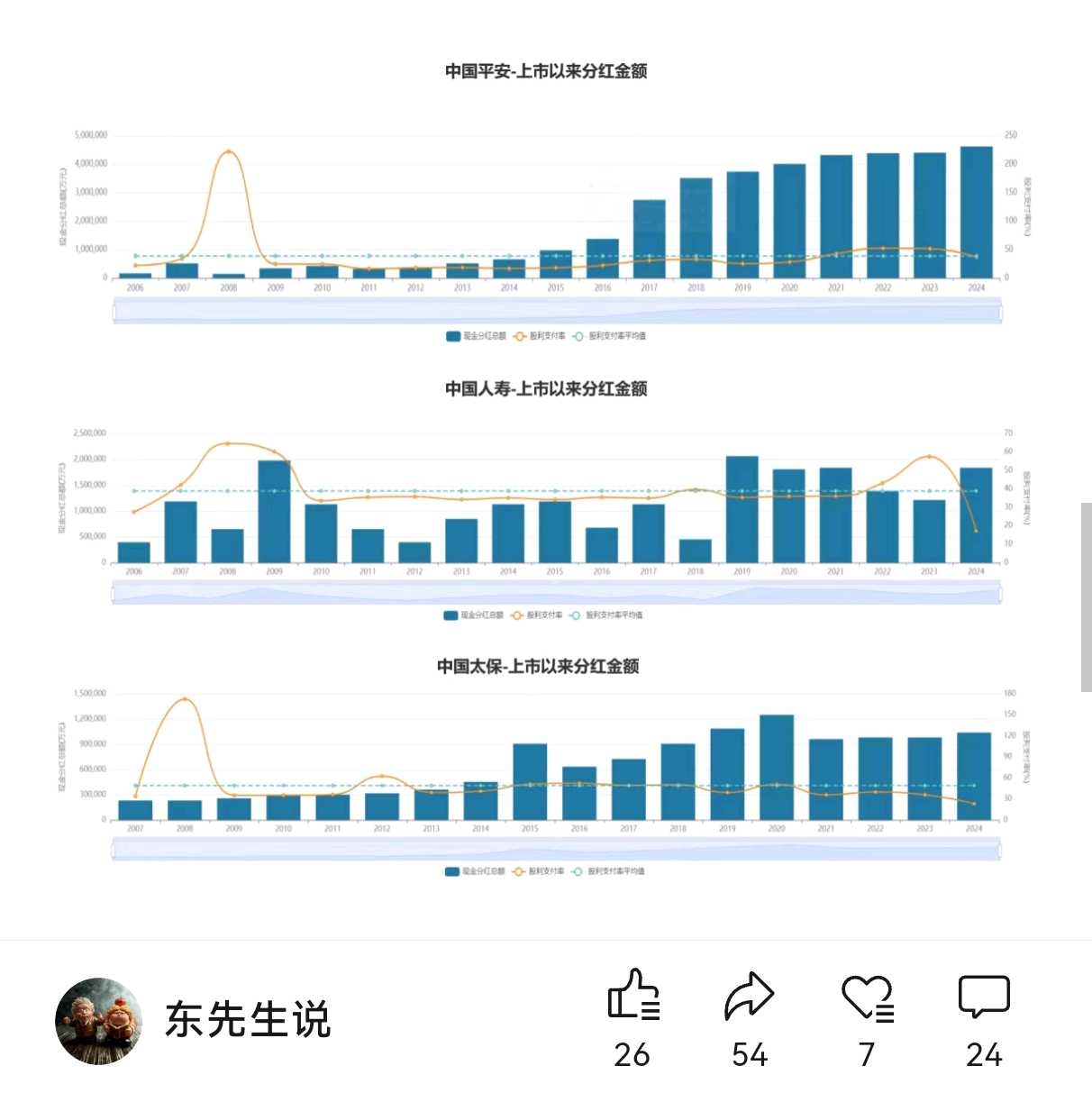

13、资产和负债端都顺风,当下市值,就当近5%股息率的有增长的股票看待就好了。

本话题在雪球有22条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#记录下平安集团25年