【2026.03.28-兴业银行年报解读(1)】

<

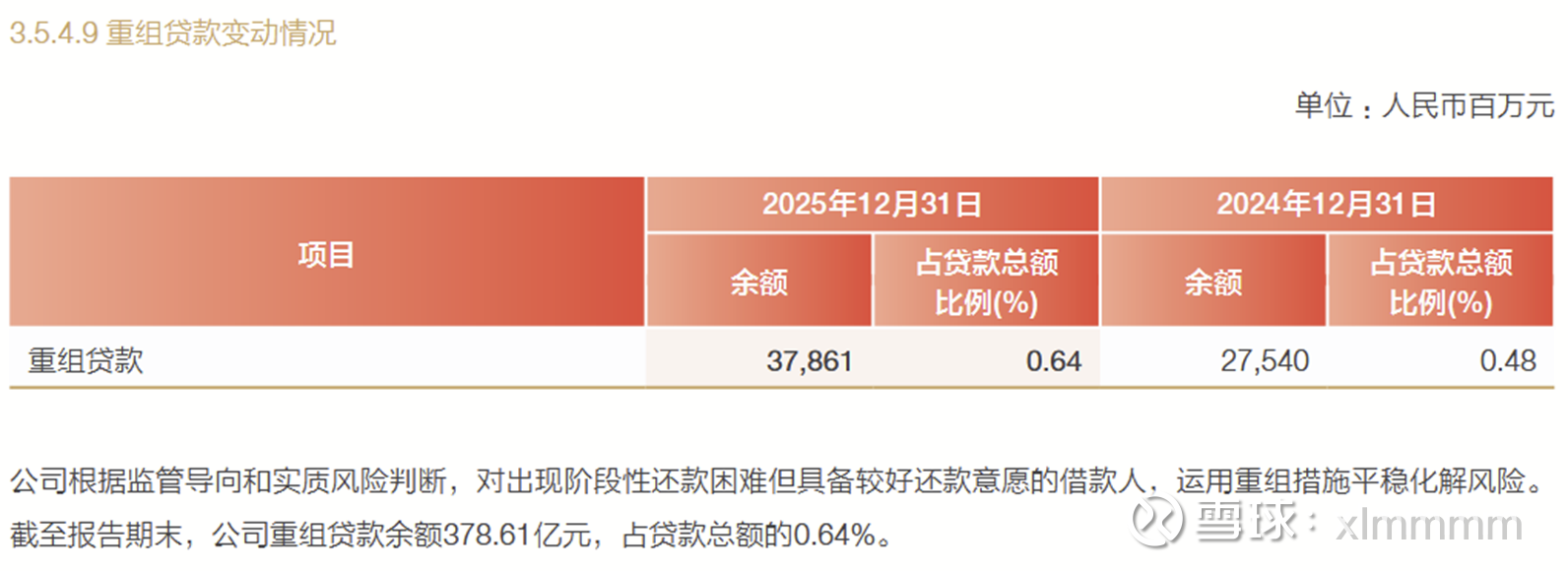

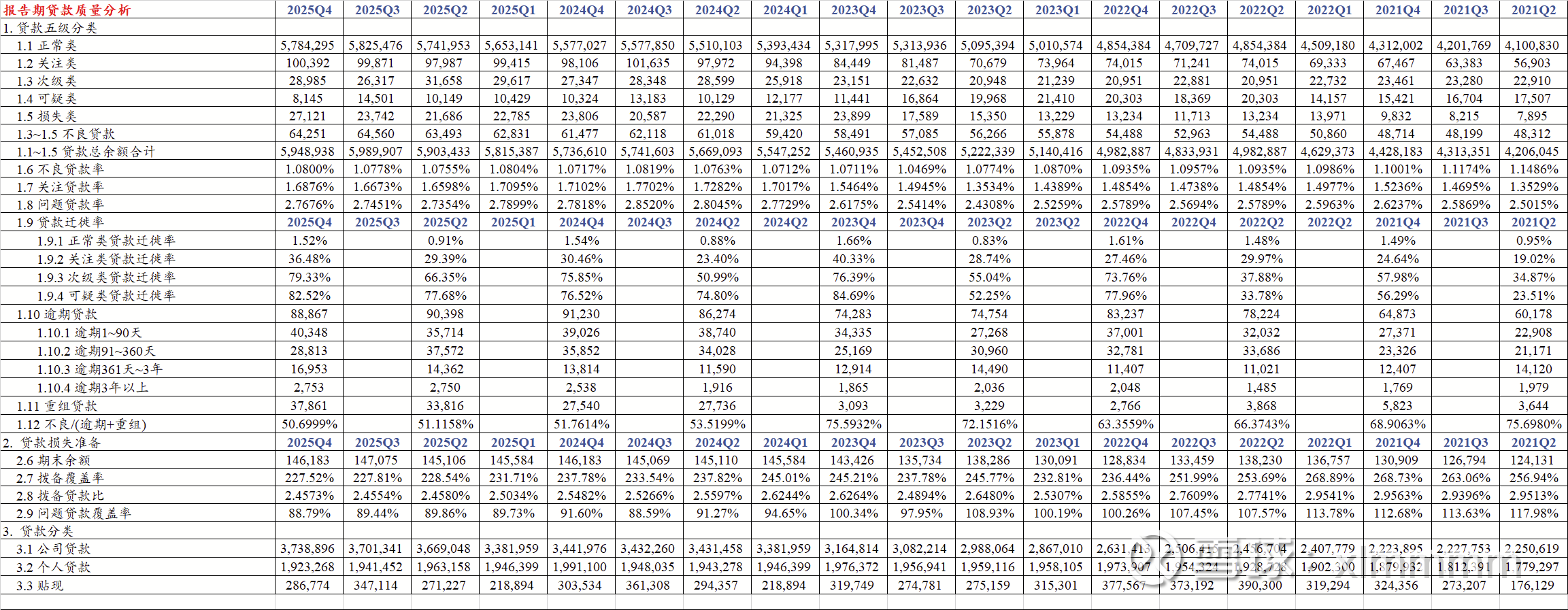

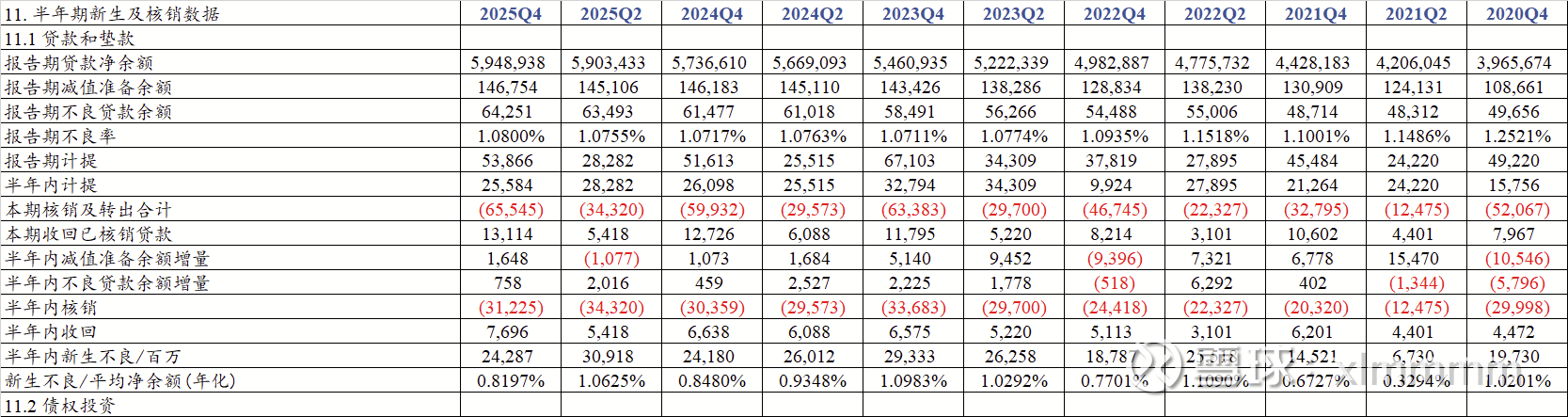

【2】重组贷款的疑问。2025年末重组贷款378.61亿,同比大幅增加103亿,详见下图!实际上根据银监会规定,重组贷款至少应该被划分为关注贷款。那么这个大增的103亿中,到底有多少被划分为关注贷款,多少划分为不良贷款?重组贷款和逾期贷款合计1267亿,而不良贷款余额642.51亿,后者与前者之比越来越低,是不是说不良认定越来越宽松了?关注贷款同比增加22亿,达到1003.92亿的高位,加上642.51亿的不良贷款,问题贷款合计1646亿,拨备池余额1461亿,大概能覆盖了88%的问题贷款。这个数据在上市银行中属于中等水平了,2023年的拨备余额大概还能全面覆盖问题贷款,2024年末能覆盖91.6%,现在已经下降到了88%。下面的表格中,略有好转的数据是正常贷款迁徙率,2023年为1.66%,2024年为1.54%,2025年降低到1.52%。其余数据看下面的表格。

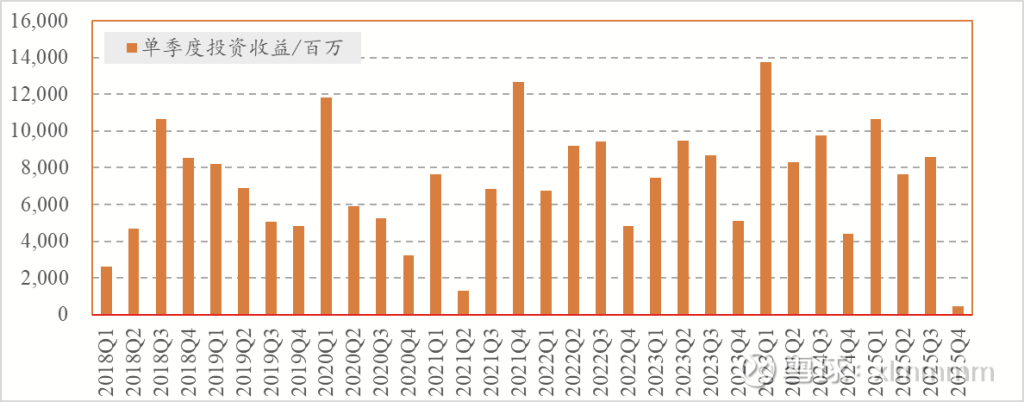

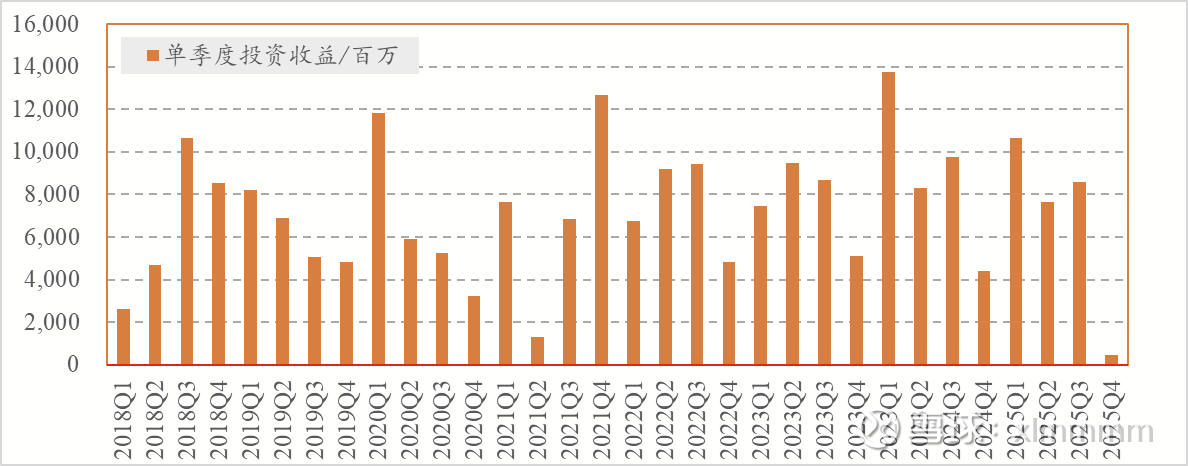

【3】新生成不良贷款率。新生成的不良贷款是我每年关注的数据,但是由于每家银行对于不良认定的严格程度并不相同,甚至同一家银行在不同时期对于不良的认定严格程度也有不同,所以其实这个数据顶多也就是纵向对比下有点用。每半年的新生不良详见下图,具体计算过程详见下表,我就不再赘述。2025年下半年的新生不良率为近三年最低,感觉这个数据还可以。

【4】股东人数。2025年6月股价不断新高,股东人数19.13万人;25年三季度开始从高位回调,股东人数变成21.79万人;我前面写过帖子,25年三季度主力卖家是某队的海外马甲,差不多相当于2.6万散户接盘了这部分筹码。26年2月底股东人数变成了27.44万,1月份汇金疯狂甩卖宽基ETF,大概相当于差不多减持了6亿股兴业银行,然后被这新增6万散户接盘了。其实兴业银行的股东人数还不算离谱的,平安银行也有45万户,今年一季度大热的某金矿业更是高达110万户!但是老股民都知道,散户越多股价越难上涨。目前只能耐心等待多空双方的力量转换,我能看到的契机大概有:分红使得多方力量缓慢增强、沪指破位汇金回归可以带来一些买盘、管理层继续游说机构买入(不过这个比较难,大家保险四季度也就稍微买了点)、市场回归老登风格和北向反手买入。这些都只能慢慢等慢慢磨,就盯着融资净余额变化即可感知。

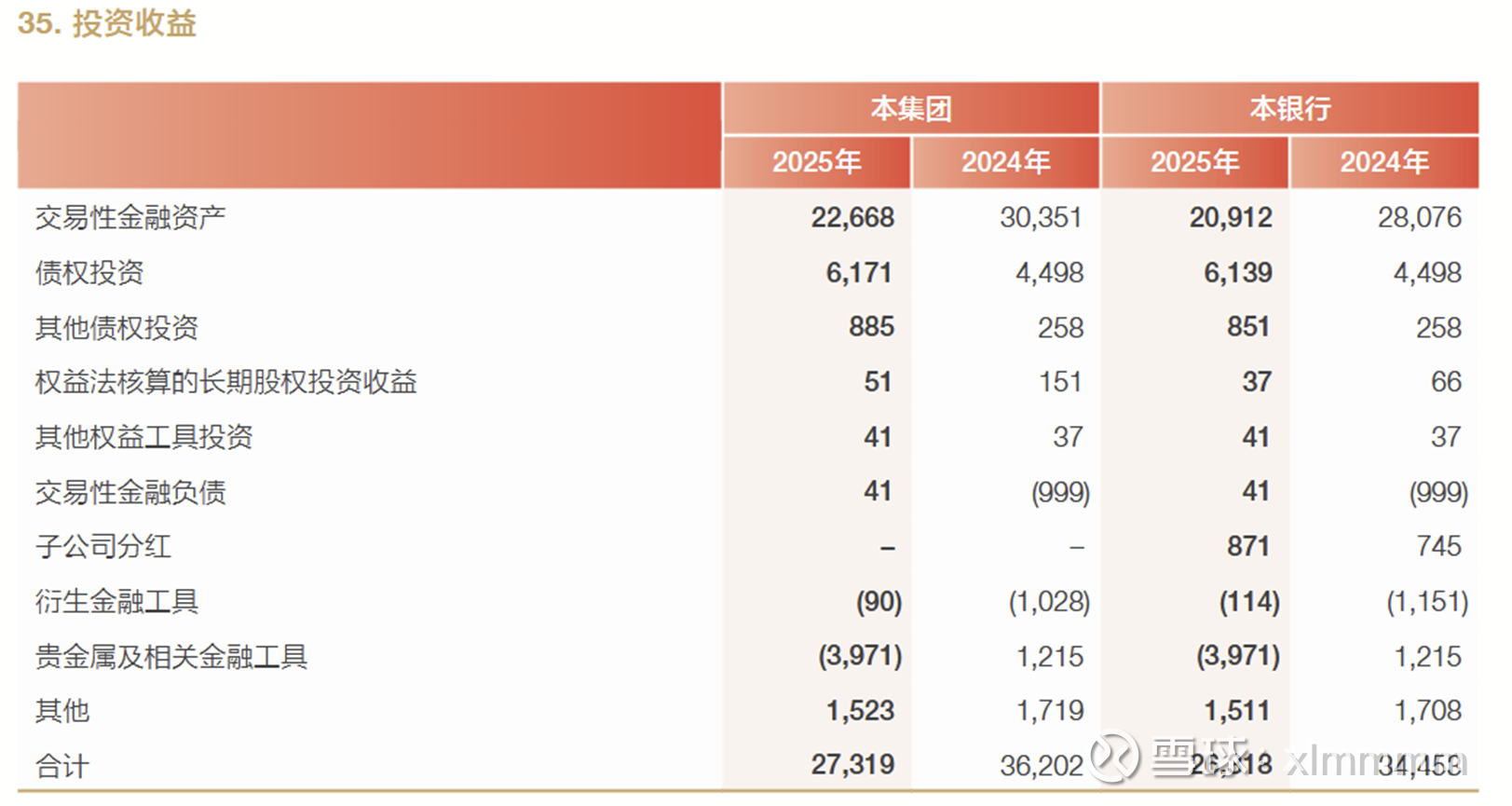

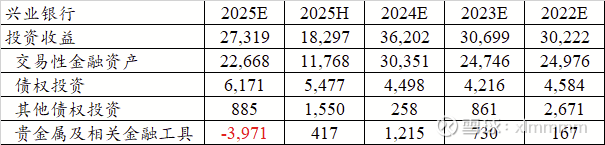

【5】基本每股收益。财报公布的每股基本收益是3.46元,但其实截止2025年底,总股本变成了211.63亿股,而不是表格中的加权股本。按211.63亿股来计算的话,基本每股收益3.437元,而不是3.46元,这个同比2024年的3.5136元,少了7.7分钱。不过对于2026年,由于优先股已经全部赎回,而且800亿永续债的利息也很低,归母利润的分配将比2025年好很多。2025年优先股和永续债利息合计47.33亿,而2026年仅需17.92亿,光这一项就能省下29.41亿,可以为每股基本收益增厚0.139元!这点肯定利好2026年财报。

【6】分红。每股分红0.501元,年度合计1.066元,同比2024年的1.06元微增0.56%。我周五早上刚刚看到这个数据的时候,的确大为失望。昨天小招和建行公布分红方案后,感觉好了点。小招25年分红1.013+1.003=2.016元,同比增长也就是0.80%;建行由于定增摊薄,每股分红0.1858+0.2029=0.3887,同比还下降了3.548%。哎,这样一对比也就知足了。其实兴业银行的年度分红也还算可以了,我的阿Q精神使得我又开心起来。最后再来算下静态股息率,1.066/18.70=5.7%,这股息率可以啦。周一如果股价大幅下跌,尤其是跌破18的话,就让我来充当接盘侠吧。

今天这贴就写这些我感觉重要的要点,其余中规中矩的东西,容我慢慢写吧。欢迎各位大V批评指正。祝大家发财!!

本话题在雪球有82条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#2026.03.28兴业银行年报解读1