锂电池本周行业更新3-28

<

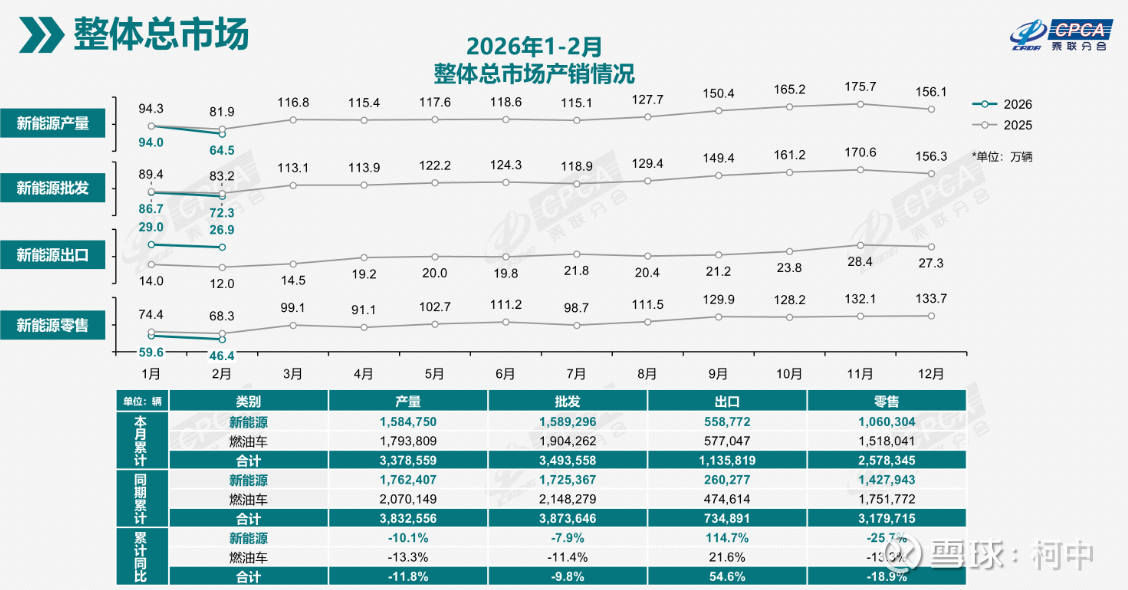

今年整体的产量批发都有所明显的下降,但是出口这块增速非常的恐怖。同比都是100%+的增长,这个出口这块顶住了国内明显下降的数量。

而且看出口的比例,已经占到1-2月份国内零售销量的50%,比例来到1:2,份额占比已经非常夸张了。(2月是进一步提高了)

最近国外冲突加剧后,中国的新能源汽车已经在外面被抢购了,增速非常的夸张,可以说3-4月份的出口数据可能比预期的更好。海外的销售情况直接带动全年的增速增长基本无悬念。

另外很多人好奇,为什么1-2月份国内的零售数据崩掉了,到底是什么原因呢?下张图可以给大家一个答案。

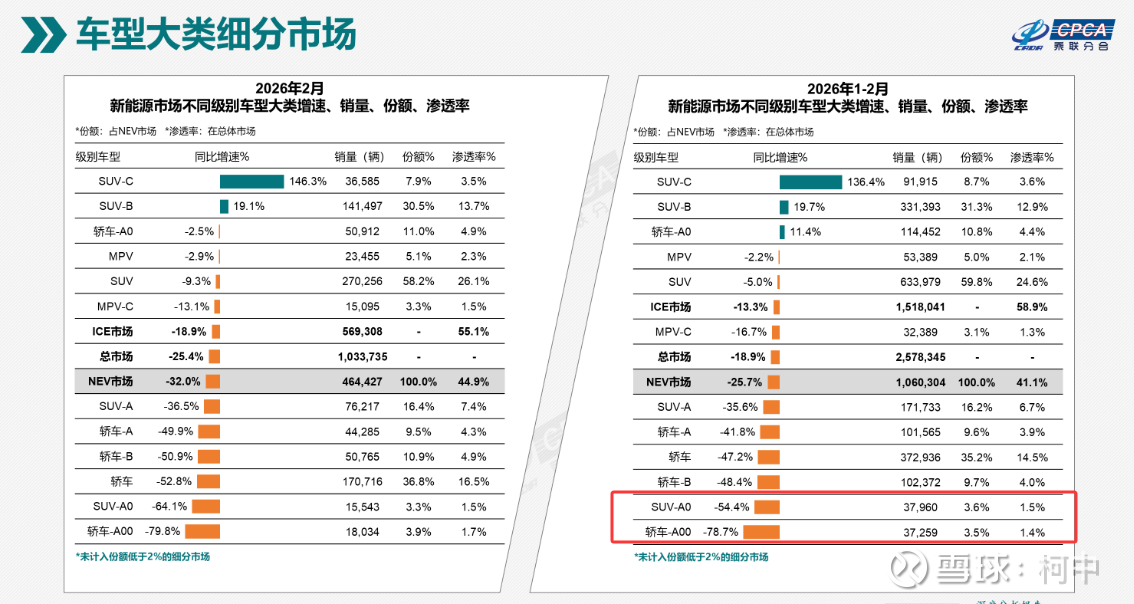

这个图的右下角SUV-A0和轿车-A00同比下滑54.4%和78.7%,根据这2个数据,我们推导出去年1-2月折2个分别销售量是37960/0.456=83245和37259/0.213=174924辆,意味着从去年的一共83245+174924=258169辆到今年的只有37960+37259=75219,整整下降了258169-75219=182950辆,而1-2月份一共也就是才生产了158.5万辆,直接就因为这种低端的A0和A00级别的减量导致少了11.55%左右,也刚好是同比累计减少的份额。

那为什么这种车型会大幅度断崖式下跌?因为补贴的原因,去年置换补贴和报废补贴是按照车辆直接给予1.5万和2万的补贴。而今年补贴规则变了,变成了按照8%的比例,最高1.5万和2万的补贴,也就是说去年买个4-7万的A00级别的车,直接补贴1.5万或者2万,今年只能补贴3200-5600,这比例大幅度下降,导致购买意愿大幅度降低。

而这种车型电池容量低的夸张,对整个锂电池的需求影响非常有限。所以我们看到的结果是1-2月份动力电池需求增速不仅没有回落,反而差不多还有30%左右的增速在增长。(当然这里面是单车带电量的提高,我们前面已经说过)

3、石油的大幅度上涨带动重卡,轻卡,矿山新能源车的经济效应和能源安全性。

我们就直接说结论,物流运输目前采用租电模式置换新能源汽车运营,扣除掉租电费用以及油价差,大概每个月可以节省7000-9000元,年底在扣除保养费和各项费用,大概一年可以节省12-15万元,而目前租电模式的重卡价格也就是30来万,扣除置换二手和补贴的费用,基本1年左右就能回本,经济效应炸裂。见下表:

所以目前国内物流公司在运营范围内,公里数适合,充电方便,基本都会考虑置换新能源重卡,今年这块会进一步加速。宁德之前说3年内重卡渗透率超过50%,目前看这种高油价,根本用不了3年。

而且最近传的澳洲因为缺柴油,导致可能影响矿山的开工率,这个并不是危言耸听,只能说置换新能源相关的车型需求会大幅度增加。澳洲为了以后的依赖降低,也会大幅度考虑采购新能源相关的矿车,保证能源安全。

4、其他消息汇总。

a)因为油价上涨,导致ec等原料跟着跳涨。(石大强的归因之一)

b)4月锂电池排产继续超预期,大东给的数据以及超过了去年12月份,来到最高值。

实际上按照去年,因为去年开门红,大家以为4-5月份也会继续大幅度增长,结果去年4-5月份来了个倒春寒,反而进入了平稳期。而今年目前前面说因为3月份是抢装逻辑,4月份会下降,但是就目前的排产情况来看,并未下降,说明需求确实依然很高,并不是抢装的预期。本来储能的排产一直是顶满的,交付期依旧维持,所以根本也不存在什么抢装一说。

c)传永兴5月停产,已经挖好了一年的量,传JL7月份停产,估计也是挖好了今年的量。

江西换证的问题今年内肯定是要开始的,这个什么时候开始不重要,停产对市场肯定是个刺激,虽然矿端已经挖完,实际上jxw去年8月那会停,也是基本挖满了配额。但是jxw的停工,依然给碳酸锂一个非常强的刺激。

d)津巴布韦,目前这个事情卡在这里,按照前面的库存,大概能坚持到5月初和5月中旬,而目前运回来的时间,加急也得40天,正常情况是45-50天。所以如果下周还不解决的话,基本要面临断档了。

这原油断档1个月,供应占比20%,就导致原油大涨了40%,我们这津巴布韦供应占比全球的11%,国内的15%,就断档的这2个月,至少也能让碳酸锂到20w。

目前传的是4月份解决,我们到希望晚1个月到5月初解决,这样碳酸锂价格能冲一下25-30w。

e)传亚洲金属网说全球都在抢LC。

f)传有大资金在抢锂辉石。

5、业绩报解读。

a)蓉姐,上周这个公布了年报,从年报来看,肯定是超预期的,直接产能拉满了,而且利润炸裂,按照15w的价格,假设他按市场价销售,当时年报披露的时候那个市值估值只有8倍。而如果后面碳酸锂按20w定价,当时估值只有5倍。所以4连板好理解。

这个是拔高单万吨锂盐价值的标杆。他的估值提高,能大幅度的带动整个的板块估值向上。

b)盛新,好坏就不说了。

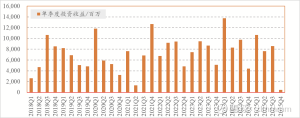

看看库存进一步下降。 因为这个是年报数据,所以目前应该还会下降一些的,目前看大概就是2个月的量,和之前津巴布韦说的这个库存缓冲较为一致。毕竟那边运过来需要45-60天,所以公司一直采取2个月左右的锂精矿库存是合理的。目前折大概14.5万吨。

c)天齐,好坏我们也不说了,唯一一个没有明显做期货套保的。

看库存,20.6万吨锂精矿

关键是这个锂精矿是greenbushes的所有锂精矿库存,所以还有49%权益是雅宝的,意味着天齐的锂精矿只有10.5万吨,折1.3万吨LCE,按照天齐的产能,就只够一个月,刚好那边的船期,非常的紧张。如果有一个月断档,就意味着没原料了。

实际上有说澳洲可能停产的事情,这个停产个人觉得是对行业和天齐都是利好,和津巴布韦那种市场担心还是本质区别的。(虽然津巴布韦那边并没有停产,还在疯狂的挖,而这种是被动停产,影响行业供需,会大幅度拉高价格)

最后:

大家应该很明显的感觉到了,这个行业是一荣俱荣的,一起向上拉,真正低位起来的涨幅最终差异不会太大,行业的强弱最核心点是行业的贝塔属性,有了贝塔流动性,再谈个股的阿尔法,所以相互之间的切换和拉踩没有什么意义。

因为每个公司的经营模式和风格不一样,也导致了大家的选择不一样,但是殊途同归。

目前技术形态上,锂矿板块出现了日,周,月线级别共振,行业出现了年报和季报反转和估值修复。外部事件冲突导致储能和新能源汽车成为全球能源可持续发展和能源安全的核心品种。

价格上因为供给端持续出现全球性的随机事件,导致供给受损,而需求端一直维持增速,供需错配不要太明显。我们很早就说锂矿早就已经进入紧平衡和供不应求了。不然价格如何能持续维持15w以上?

要知道,淡季的时候都已经供需错配,紧平衡,导致库存持续下降,而旺季的时候还指望哪里能突然冒出来一堆表外供给吗?这里可以确定,一旦哪个地方出现随机性彻底影响供需的关键性事件落地,则碳酸锂价格会直接拿下20w或者更高。

即使津巴布韦的事情后面能解决,那也都是表内需求,并不是增量。碳酸锂的价格,目前并没有定价津巴布韦造成的供给断档。

一切都在向好的方向稳步发展。我们沉下心研究行业逻辑这么久,如今是不是终于要等到市场的认可与定价了?时常会想,市场的短期偏离,到底是它犯了错,还是它天生就带着短视的基因?想明白后,这大抵就是大A一贯的风格与底色,再硬的行业逻辑,也需要等风口的配合,二者同频共振,才能撬动资金的共识,走出真正的行情。

回望过往每一次大级别板块的启动,其节点往往都处在让人不安的环境里。大部分人和资金,还陷在对宏观的焦虑里,纠结地缘冲突会不会进一步扩大,担心大盘指数会不会继续下行,反复确认风险是否已经完全释放。但这些喧嚣的杂音,从来都不是我们做行业研究的核心。我们真正要守住的锚,从来都只有行业的供需关系有没有发生本质变化,我们坚守的核心逻辑是否依然成立,业绩有没有如期兑现,以及市场里是否还存在未被充分认知的预期差。

(by:柯中投研笔记)

#今日话题#

$赣锋锂业(SZ002460)$ $天齐锂业(SZ002466)$ $紫金矿业(SH601899)$

本话题在雪球有85条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#锂电池本周行业更新328