小米集团深研系列之一:AI的终局

<

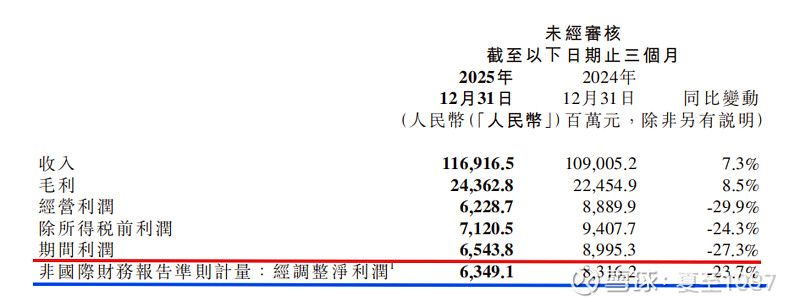

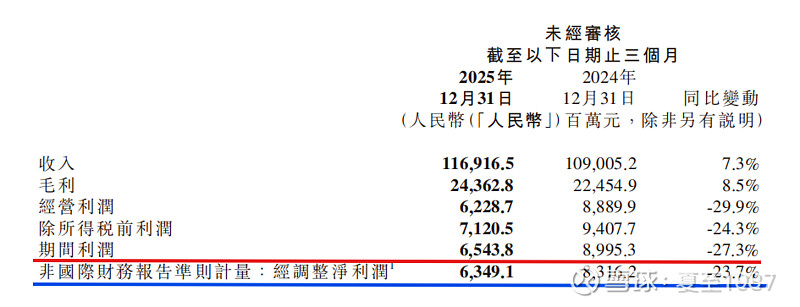

2025年最后一个季度,小米的“期间利润”为65.43亿,同比负增长-27.3%。

另一个利润叫“非国际财务报告准则计量的经调整净利润”,上表蓝线标注。

因为国际财务报告准则就是IFRS(International Financial Reporting Standards),所以这里我们可以用“非IFRS经调整净利润”替代这个冗长的名字,或者直接叫“非IFRS净利润”也行。

那么非IFRS净利润和归母净利润(期间利润),有什么差异呢?

小米定义:非IFRS净利润=期间利润+股权激励的影响+投资公允价值变动的损益+收购无形资产的摊销+金融负债价值变动+所得税影响。

乱七八糟的调整项很多,但只需要记住两个大头,第一项和第二项,也就是股权激励的影响,以及投资公允价值变动损益,这两个占比最大。

小米发布非IFRS净利润的初衷是,以上两个项目都属于“非经常项目”,不是一般的生产经营活动,不是卖手机、卖电器、卖车产生的,所以在进行财务分析的时候需要减掉。

但我认为,小米这种类型的公司不同于传统制造业公司,他会经常进行股权激励,另外小米本身就有庞大的股权类投资资产,参股很多公司,和腾讯类似,可以认为是一家庞大的投资实体,所以投资资产产生的损益,也可以视为经常性损益。

那么这里非IFRS净利润,在数值上和归母净利润(期间利润)差异其实不大,我认为大家直接使用归母净利润或期间利润,或者是非IFRS净利润去进行分析,都是可以的,甚至期间利润还更符合公司经营的现实。

2025年小米的非IFRS净利润是391.66亿,同比增长43.8%,四季度单季是63.49亿,同比负增长23.7%。

在小米集团的财务报表上,公司也并没有给予“非IFRS净利润”更多的倾向性表述,公司认为非IFRS净利润和期间利润是同等重要的。

先简单说明一下,大家不要被这个概念绕晕了。

在分析具体业务的时候,我们可以先看“收入-成本=毛利”这个关系链条,再往后是各项费用率(财务、销售、管理、研发费用的占比)的扣减,最后来到“净利润和净利润率”这个环节,足够了。

再往下去对一堆非IFRS的项目进行调整就纯纯没有必要,徒增烦恼。

后面我们不强调的话,默认谈净利润时就是“期间利润”好了,也就是“归母净利润”。

大家达成这个共识就OK了。

2、小米集团的业务结构

小米到底是一家什么样的公司?

最初当然是卖手机起家的。

我个人曾是小米一代、小米2S、小米6的用户,米6因为用了835神U,非常耐用,被米粉称为钉子户神机,所以我这边儿其实是见证了小米公司从无到有,从创业时手机一堆瑕疵,各种毛病,到后面逐渐完善后占领市场的过程。

2025年小米业绩报表中披露的数据是,2025年大陆手机市场市占率达到16.7%,排名第二,同比提升了0.7%。

手机是小米的基本盘,研究或投资小米集团必须多少有点儿“数码控”情怀。

年轻时候我的手机都是半年一换的,那时听说很多发烧友是三个月一换,我还远远达不到这个频率。

现在手机产品形态逐渐稳定了,大家换机的频率应该下降许多,但是对一些手机零部件,SOC、屏幕、电池、影像、系统等是什么样子,以及各种性能和使用表现,投资人朋友应该有大概的认识。

或者随便拿出几款主流品牌的旗舰机,比如华为MATE80系列,小米17系列、VIVO X300、Find X9,以及果子17这种,哪些是“质次价高”,哪些在市场上口碑好、销量好,它们的目标受众是什么群体,这些问题大家都要有自己的认识和判断。

好奇心是投资研究最重要的驱动力。

这里郑重提醒,水果粉、花粉,甚至是米粉这种,离正统严肃的“投资人”都差点儿意思。

如果你真的了解智能手机这个品类就会发现,各家品牌的真实产品力差距其实很小,更多的在于“讲故事”的能力,品牌运营能力,战略执行能力。

不要做任何一家品牌的粉丝,作为股民,作为股东,作为投资人,任何商品都存在严重的“品牌溢价”,这应该是基本常识。

没有常识的人,真的不适合炒股。

另外还有那种,连一加、Realme、IQOO这种强势的子品牌都没听说的,认不全的(这几个市场份额都是非常牛的存在),认为三星手机已经“死”了的(事实上三星在国外相当强势),这些类型的朋友也不适合炒股。

总之要搞好投资,第一要有常识,常识必须基于客观事实,第二不能当“脑蚕粉”,不仅容易被品牌割韭菜,还容易被市场割韭菜。

手机是小米的基本盘,是“人车家”生态必不可少的一环,是AI和各种移动互联服务,以及以后米家的龙虾~米CLAW最重要的入口,即使雷把大量的精力投入了造车,手机基本盘他也不敢轻易放弃的。

这里需要有个概念,小米智能手机板块目前在披露信息的时候,是和AIOT板块一起披露的,合称“手机+AIOT分部”。

AIOT中包括IOT和各种生活消费品,也就是平板、笔记本电脑,各种冰箱、洗衣机、空调、电视这样的大家电,以及一大堆大家耳熟能详的小家电(耳机、手表、手环、摄像头、牙刷、空气净化器、路由器、智能音箱等),除此之外还有各种互联网服务产生的广告收入。

以上“手机+AIOT”业务,可以认为是“旧业务”。

除“手机+AIOT”外,就是最性感,当下成长最快的,公司定义的“智能电动车+AI等创新业务”了,造车的,搞AI大模型的,我们也可以认为是“新业务”。

这里至少要先把握不同业务类型,当下给公司的贡献,收入、毛利、净利(小米经常描述为“经营利润”)是多少,相当于是给公司画像了。

对于2025年来说,小米全年营收4572亿(同比增长25%),其中“手机+AIOT”分部营收3512亿(同比增长5.4%),营收占比76.8%,是当下绝对的大头,天下三分有其二。

而另一大部分“电动车+AI”等创新业务,虽然目前营收只有1061亿,占比1/3,但同比增速高达223.8%,是小米目前最强劲的增长引擎。

小米股票的“估值溢价”,很多时候就来源于这里。

“电动车+AI”目前的毛利率也高达24.3%,高于“手机+AIOT”整体21.7%的毛利率,以后更可能成为小米的印钞机。

如果只给手机等各种传统硬件定价,我估计市场给个10到12倍PE撑死了,最多最多15倍PE就是天花板。

但是有了“车+AI”,估值的天花板就打开了。

2025年3月时,市场曾经给过50到60倍PE,不过我认为这个估值是明显高估的。

在“手机+AIOT”业务内部,也分为几个部分:

纯纯的智能手机业务,2025年营收1864亿,同比是负增长-2.8%,毛利率只有10.9%;

各种大家电小家电(IOT生活消费品),2025年营收1232亿,同比增长18.3%。看起来不起眼,科技含量似乎不高的各种家电,毛利率却有23.1%,这个可能是出乎普通投资人朋友意料的。大家潜意识里会觉得智能手机的技术含金量,至少是比冰箱电视洗衣机等一堆铁疙瘩高的,利润应该更高?现实中毛利率是反过来的。

另外互联网服务收入374亿(主要是广告),同比增长9.7%,毛利率高达76.5%。

也就是说,即使在“手机+AIOT”内部,对于小米来说,也是越旧的业务,毛利率越低。想象空间最小的,恰恰就是我们认为最核心的基本盘~手机。

所以很多网友提到,小米走到半道儿,突然开悟了。

在手机这个领域卷到极致,发现不怎么挣钱,结果跑到大家电和小家电领域,发生对手全是菜鸡,再跑到电动汽车领域的时候,发生对手全是废柴。

现在进入AI和芯片领域了,小米还能整个大活儿,放个大卫星,这是后话。

好嘛~

从手机,到IOT,到汽车,到AI和芯片,业务越向前推进,小米面临的竞争烈度似乎越来越小了,越来越赚钱了,这就是目前这个市场的现状。

3、小米的AI终局

OK,以上我们大概介绍清楚了小米集团不同业务板块的构成,现在的营收占比和发展状况。

现在我提出一个问题,既然汽车和AI比家电赚钱,家电又比手机赚钱,那么小米继续死磕手机还有必要吗?

答案是,必须,而且没有选择。

这里大家得搞明白,不同的业务板块对小米来说,意味着什么?

谈谈自己浅薄的理解。

前面说到,手机这种硬件形态,在可预见的未来,依然是最重要的“人机交互”入口,很难想象一个公司要做AI+Agent生态,能完全脱离手机平台,或其上的各种APP而独立存在。

小米设想的“人车家”生态,其中最重要的信息节点,不可能是车(虽然车的发展动能最好),也不可能是家里面的那堆铁疙瘩冰洗空,平板和笔电的便携性和普及度也远远不够,所以这个最重要的信息节点,只可能是手机。

这里小米和华为、苹果、OV这样的硬件厂商,和腾讯、字节、阿里这样的巨无霸软件厂商,是直接的竞争对手。

我们可以想象一个终局,如果未来AI+Agent发展到极致,你在早上起床的第一时刻,在客厅的任意一个小爱同学上,就可以规划好一天的行程:

帮我买一杯25元以内的冰美式,9点准时送到工作地点;

自动记录今天我的高光时刻(AI眼镜实现,已经上市),晚上20点生成一条VLOG,上传到我的视频号和某音;

一会儿路过超市的时候,提醒我买点新鲜水果;

昨天的全部会议纪要再简略复述一遍,今天最重要的待办事项再提醒我一次,帮我群发信息组织一个10点的视频会议,XX和XX要参会;

记录今天我的热量摄入和消耗,晚上制定一个轻度健身计划,要有200大卡的热量缺口;

记录我一天刷某音和知乎等娱乐APP的时间,我要做时间管理了;

周末我要去北京,帮我盯紧最便宜的机票,可以直接下单,根据历史价格规律,回程的也一起买了。

以上这些操作,熟悉Agent发展的朋友应该能明白,最快可能在一到两年内就全部实现。

那么你要给出这些指令,要和机器交互,对小米来说,可以有非常多的场景,现在就有非常多的已经成熟的交互界面:

最常见的手机+平板+笔电,家里的一堆小爱同学,小米汽车,手表手环眼镜等一批穿戴设备,小米生态链下一应俱全,应有尽有,可以说是当下互联网厂家中最齐全的。

而且不单国内有,海外也积累起了巨量的用户。

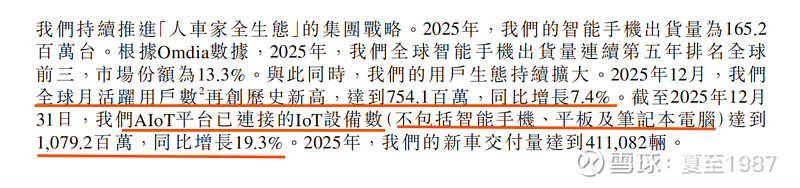

2025年业绩披露,小米现在AIOT的用户数(这还是不含手机+平板+笔电的口径),数量已经达到10.79亿,2025年同比增长19.3%。

见2025年业绩报表:

米家APP的月活是1.12亿,2025年同比增长11.7%,小爱同学的月活是1.59亿,同比增长了16.7%。

在全球来看,互联网服务的月活达到7.54亿,同比增长7.4%,其中中国大陆地区是1.9亿,同比+10.1%。

而且以上存量用户,还在以两位数的速度快速增长。

这就是小米畅想的“人车家”生态的全场景终极闭环,生活+工作场景的无缝衔接。

小米、华为、苹果、OV这样的厂商,是有硬件+系统的底层构建能力的,可以直接在系统级别进行操作。

其他的腾讯、字节、阿里等大厂,无论技术水平多牛B,至少得隔着一层屏幕和系统,才能调用APP,还需要调用底层的系统权限(需要硬件厂家的许可),他们一定是非常羡慕前面几个本身就有硬件和系统的厂家的,危机感、紧迫感是拉满的。

所以后面的几家忙着搞大模型,忙着“养龙虾”,但我们看物理客观规律就知道,腾讯、字节、阿里是非常容易被偷家的。

你可能会说,后面几个大厂的大模型和Agent更厉害,有先发优势。字节有最流行,使用最广泛,最出圈的豆包和顶尖的SEEDANCE2.0,阿里有很厉害的Qwen3.5max,LMArena榜单全球第五,综合性能国内第一、全球第六。

腾讯有。。。抱歉想不起来腾讯有什么了。。。腾讯的真家伙可能还在路上。。。大家期待一下吧。。。

那小米有什么?

下一篇就聊聊小米目前在AI领域的大踏步前进,跨越式的发展。

小米不久前发布的面向Agent的底座模型MIMO-V2-PRO,总参数高达1万亿,已经悄然来到全球AI模型智能排行榜的第7位!智能(Intelligence)得分49,国内仅次于智谱的GLM-5的50分和Minimax M2.7的50分,排名国内第三!

见下图:

这个系列的内容不会很短,很多东西也不是三言两语能讲清楚的。

关注我,分享更多干货!

@今日话题 #小米集团#

$小米集团-W(01810)$

本话题在雪球有83条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#小米集团深研系列之一AI的终局