垂直一体化(IDM)光模块企业,理应享受更高的估值溢价

<

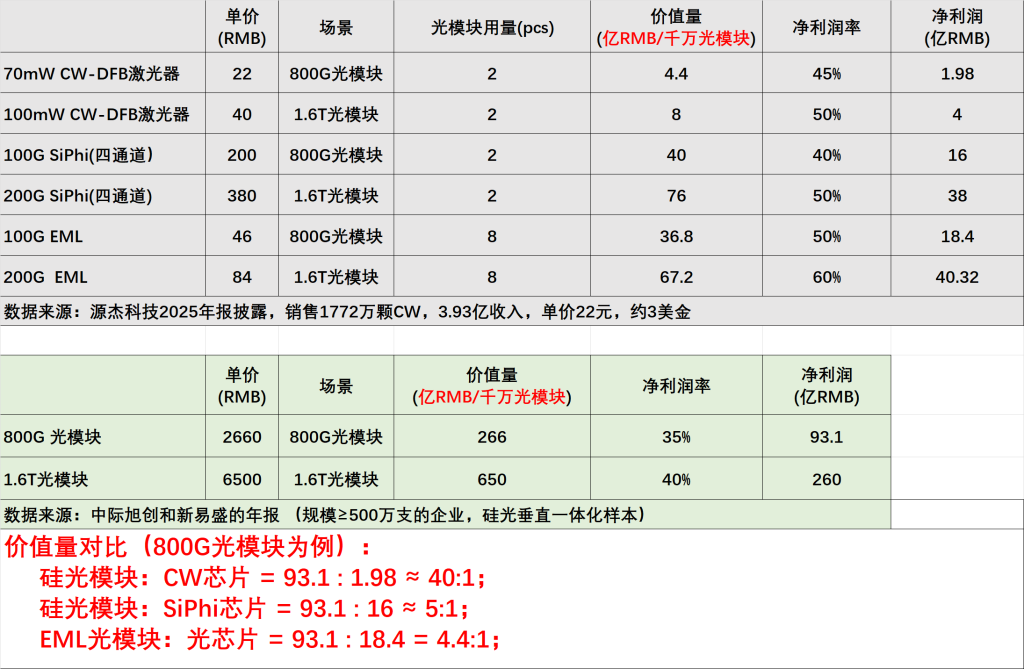

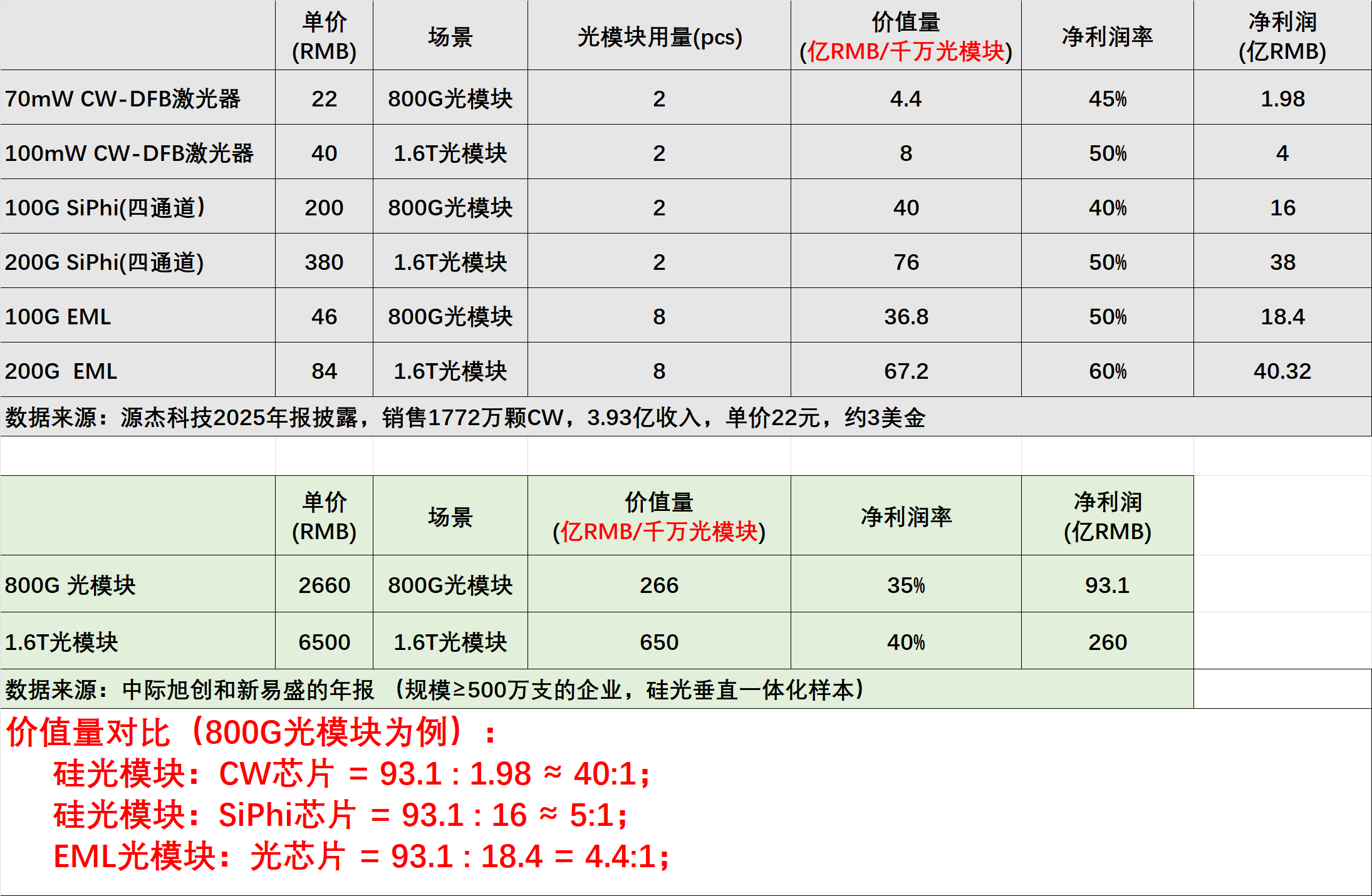

光芯片(EML/SiPhi/CW-DFB)作为光模块的核心有源器件,固然具备用量大、价值高、净利润高的特点(光芯片净利润率约45%~50%),但如果对比“1000万支当量800G光模块”的价值量,就能清晰看到差距:

硅光模块:CW芯片 = 93.1 : 1.98 ≈ 40 : 1

硅光模块:SiPhi芯片 = 93.1 : 16 ≈ 5 : 1

EML光模块:光芯片 = 93.1 : 18.4 = 4.4 : 1

这意味着,即便光芯片净利润率略高,但光模块的整体价值变现能力,是CW芯片的40倍、调制光芯片(EML/SiPhi)的5倍左右。源杰这类光芯片企业估值溢价可以到500PE,市场非常慷慨。但如果忽略IDM光模块企业的价值,本质上是对产业链价值分配的误判。

垂直一体化(IDM)光模块企业高溢价的理由

1、光模块和光芯片,净利润率接近

AI服务器行业,比如英伟达的GPU净利润率50%+,但是下游的服务器代工(工业富联)的净利润率只有4%,相差 12倍+。

光模块则完全不同,光芯片(源杰科技,45%~50%净利润率)与模块(中际旭创,30%~35%净利润率)相差并不大。并且,光通信的利润分布在全产业链更均衡,比如,PCBA的净利润率15%~25%;光引擎代工的净利润率40%(天孚通信);FAU/MPO的净利润率25%。

造成这个结果的原因:

光芯片标准化:光器件都遵循统一的国际标准,可相互替代。竞争力主要来自性能和价格。

技术复杂度:光模块是光、电、热、结构的一体化设计,涉及高速信号完整性、光学耦合、散热设计、固件算法等多维度技术,并非简单 “把芯片焊在 PCB 上”。所以,光模块的技术含量遍布每一个有源、无源器件,而不像AI服务器全部集中在GPU和HBM。

客户认证壁垒:云厂商(AWS / 微软 / 谷歌)、设备商(思科 / Arista)对模块的可靠性、功耗、误码率要求极高,认证周期长达 1–2 年,头部模块厂(中际旭创、东山精密)具备极强的客户粘性。

规模效应与成本控制:头部模块厂年出货量超千万只,在封装、物料、供应链上具备极强议价能力,能把毛利率稳定在 35%–40%,净利率做到 30%–35%。

2、供应优势

当前光通信行业已进入超级景气周期,但上游核心物料的供应格局却呈现“头部锁定”态势:英伟达近期宣布斥重金锁定上游资源,分别对Coherent和Lumentum各战略投资20亿美元,合计40亿美元,不仅包含大额产品采购承诺,还获得了先进激光器、光网络组件等关键产品的产能优先使用权,导致其他未掌握核心芯片自研能力的企业面临“无米之炊”的困境。

而掌握自研核心光芯片的IDM企业,在这场供应链博弈中占据绝对优势:东山精密通过收购索尔思光电实现光芯片全自研,中际旭创、新易盛凭借自研硅光PIC,基本不受上游物料锁定的影响,产能供应稳定,能够持续抢占行业景气周期的红利。这种供应链掌控力,是单纯的光芯片企业或非一体化光模块企业无法比拟的。

3、系统级竞争优势构建能力

举一个典型案例。今年大家都卡在法拉第旋光片上,硅光模块因为SOI光波导的高插损,天然可减少旋光片的用量。而东山精密因为自己设计EML芯片,他们在光芯片上做优化,再通过模块全光路的协同设计优化,成功实现旋光片用量减半。

5、迭代速度更快,市场响应更及时

AI算力爆发推动光通信技术加速迭代,800G成主流、1.6T试产推进,对企业迭代与响应能力要求激增,IDM模式是核心支撑。IDM企业实现芯片与模块全链条自研,闭环管控全流程,大幅缩短迭代周期——非IDM企业研发1.6T模块周期长达6-12个月,而东山精密、中际旭创等IDM企业可缩短至3-6个月,率先抢占市场。同时,IDM企业能快速响应客户个性化定制需求,调整芯片与模块方案,避免错失订单,这也是其享受估值溢价的重要原因。

AI算力爆发推动光通信技术加速迭代,800G成主流、1.6T试产推进,对企业迭代与响应能力要求激增,而IDM模式正是核心支撑。

6、全球主流光模块企业均走向垂直一体化

从行业历史来看,光模块行业长期以垂直一体化(IDM)为主,Finisar、II-VI、光迅科技、索尔思光电、华为海思等企业,均是“芯片+模块”一体化布局的代表。

仅在2012-2022年这十年间,随着CloudDC快速崛起,互联网厂商推行白牌化策略,光模块行业才出现芯片与模块代工的专业化分工,中际旭创、新易盛就是在这一背景下崛起的“分工模式代表”。

但随着光通信成为AI集群的核心关键技术,行业技术迭代速度加快,专业化分工的弊端逐渐显现(供应链协同效率低、迭代响应慢、成本管控难),行业正加速回归垂直一体化。目前全球TOP5光模块企业,均已布局IDM模式:

中际旭创 / 新易盛:主打硅光垂直一体化;

Coherent / 东山精密:硅光+EML双路线垂直一体化;

Lumentum:通过收购NeoPhotonics+CloudLight补齐模块能力,专注于硅光一体化。

国内(TOP3):

光迅科技、华工科技、华为海思:均是光芯片和光模块一体化企业。

结论

1、光通信行业的利润分布相对均匀,雨露均沾,大家都有肉吃;

2、从产业分工看,单纯的光芯片与龙头光模块企业的盈利能力差距不突出;

3、光模块的价值变现量是CW芯片的40倍,是调制光芯片(EML/SiPhi)的5倍;

4、垂直一体化企业优势独特,盈利能力突出,历史上光通信以IDM为主,AIDC也迅速走向IDM为主的业态。全球TOP5、国内TOP3,90%的市场由IDM型企业覆盖。

5、垂直一体化企业(IDM)理应享受合理的溢价(至少显著高于CW)。

风险警示:光通信技术迭代速度快,若IDM企业在芯片、模块研发上未能跟上行业节奏,可能丧失竞争优势;

$中际旭创(SZ300308)$ $东山精密(SZ002384)$ $源杰科技(SH688498)$

本话题在雪球有82条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#垂直一体化IDM光模块企业理应享受更高的估值溢价