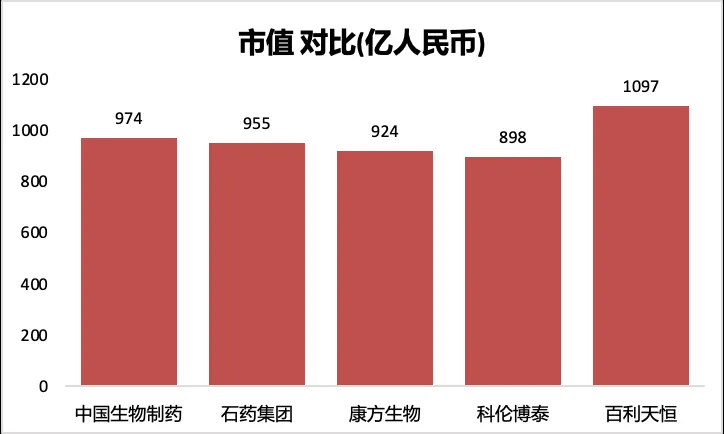

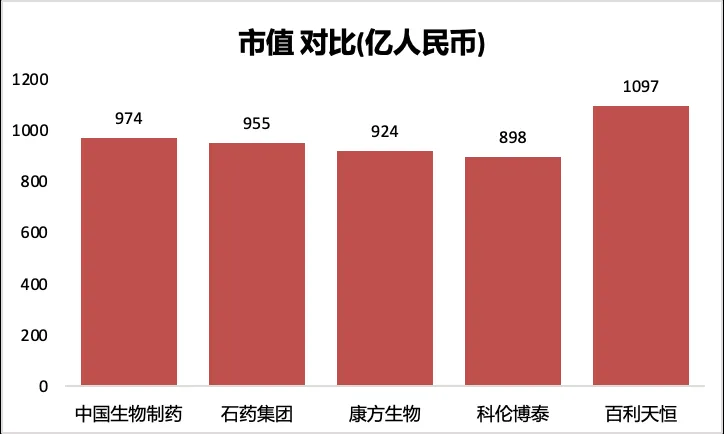

5家1000亿市值的创新药企对比

<

Pharma领域:中生和石药因为在港股,而且仿制药向创新药转型没有翰森那么快。所以,经历了一轮牛市之后,现在差不多是千亿市值。

Biotech领域:康方算是国内老牌Biotech,在22-24年熊市的表现非常不错;科伦博泰靠MSD的深度绑定以及Trop2 ADC超级靶点也在25年上涨2倍奔向千亿市值;百利天恒是唯一在A股上市的千亿Biotech,一方面有EGFR/HER3 ADC的超级交易支撑,另一方面也享受着A股的流动性溢价;

一、产品商业化

2家Pharma,应该是国内上市药企中,产品销售仅次于恒瑞的中国TOP选手,整体销售规模和产品线数量,比翰森还要上一档。不过石药和中国生物制药在这几年也经历着仿制药到创新药的转型,特别是石药在25年仍经历着最艰难的肿瘤药集采之痛,肿瘤药被砍到20亿销售额,制剂销售额下降到200亿级别。而中国生物制药整体收入已经稳定在300亿。

3家Biotech都是近几年才有产品上市,肯定无法与2家Pharma去比;但我们也可以看到,3家都正好是把自家核心品种推进到上市阶段——那么潜力重磅的销售曲线,可能是几家Biotech国内商业化能力以及产品国内价值的试金石!

Biotech的商业化,从看到的结果看,有惊喜也有不及预期之处!

康方最初作为第五家上市的PD-1,与正大天晴合作,第一年销售就达到10亿规模——这个很超预期!但随着后续医保报销卡适应症、产能受限、天晴自家PD-L1上市,康方的PD-1双抗上市,康方-天晴合作的PD-1感觉被雪藏了!现在康方的商业化产品线核心看PD-1/CTLA-4以及PD-1/VEGF,PD-1已经不怎么提了!

康方PD-1/CTLA-4是22年中获批上市,23年销售额直接干到了14亿,对于一款创新药第一个完整销售额年度并且还是非医保状态,已经算是很惊喜的状态!但是到了2024年以及第一个医保年度205年,感觉商业化增速并不快。我理解的原因就是卡度尼利最初只获批了宫颈癌,24年才获批一线胃癌,在进入医保放量Vs医保报销卡适应症的博弈中,可能需要后续更多适应症获批,产品销售额才会再上一档。

康方PD-1/VEGF在25年纳入医保之后,也开始了商业化之路,医保第一年大约是10亿销售额级别,随着非小适应症从后续推至一线以及其他适应症获批,已经逐步证明全球价值的超级靶点在国内商业化中也逐步显示出重磅潜力。

上面是三款康方三款商业化品种的商业化之路,预计25年差不多30亿销售额。而科伦博泰的Trop2 ADC在25年是非医保的第一年商业化,百利天恒的EGFR/HER3 ADC处于NDA阶段,预计26年获批上市。所以,从商业化成熟度,康方比科伦博泰及百利天恒要早3-5年。

科伦博泰的Trop2 ADC的第一年商业化预期在8-10亿销售额,但实际表现低于年初预期,只有5亿。当然24年底获批的适应症只有三阴乳腺癌,25年才获批了非小细胞肺癌和HR+乳腺癌,所以第一年商业化,团队完整度、适应症丰富度以及未进医保,都是商业化不确定因素,估计随着26年进入医保,会带来比较大的销售弹性!

二、全球化BD交易价值评估

全球化之路,Biotech都有一招鲜的超级重磅BD交易,甚至可以说几个千亿市值Biotech的市值核心支撑!

康方生物的PD-1/VEGF早早就5亿美元首付BD兑现给了SUMMIT,随着临床后期数据读出,也成就了这个超级靶点,后面有礼新、普米斯、三生、荣昌等多个超级BD交易。掐指一算,PD-1/VEGF这个靶点BD交易合计约30亿美元首付和200亿美元的总额——可以说康方引领的PD-1 PLus的风潮!当然,现在这个靶点也非常拥挤,康方-SUMMIT、BioNtech-BMS、三生-辉瑞算是第一梯队,都开出了全球临床3期。康方临床进展领先最多,但同时BD方SUMMIT自身也是一家Biotech,大家更指望着二次BD,同时临床入组样本不足,导致EGFR后线非小的OS不显著,也侧面说明了临床资源投入不足的缺陷。

科伦博泰的Trop2 ADC与MSD的BD交易在2022年,足够早,但回头看首付级别也有点小,对不住现在市场对这款药的潜力预期。要知道康方和百利天恒的潜力重磅的首付都是大几亿美元级别,而Trop2 ADC不到5000万美元,只能说MSD捡了漏儿!

百利天恒上市之初只有100多亿市值,而与BMS的8亿美元首付让A股观众见识到了啥叫超级交易——当时算是小公司大交易的典范。而EGFR/HER3 ADC属于Co-Co联合研发模式,与信达的PD-1/IL-2类似,这种交易条款可以享受到更多的收入分成,BD交易价值更高。

这3家比较来说,各有优劣势:

康方生物:进展最快+靶点更广谱+竞争者更多+交易方不是MNC。康方有2-3年的先发优势,这样的优势在全球竞争中足够大;而且现在看PD-1/VEGF有K药接班人的架势(都是K药头对头);但后面布局同靶点的也太多了,BMS和辉瑞都在紧跟;市场也担心SUMMIT无把自己卖掉,从而耽误了AK112放量。

科伦博泰:同靶点BIC潜力+MSD临床资源强。现在看264明显比吉利德的SG要好很多,也不弱于AZ/第一三共的同靶点疗效。MSD临床资源强,一口气开了17个全球临床3期,入组了1.5万人,大约在27年开始全球3期数据读出。所以,明天是科伦博泰的市值是否能再上一个台阶的关键。

百利天恒:技术趋势前沿+Co-Co模式价值高;EGFR/HER3 ADC是全球第一个双抗ADC,现在ADC从MMAE毒素到拓扑异构酶毒素,再到双抗ADC以及双抗双毒素ADC,百利天恒在几年前就开始引领了产业趋势。从临床数据看百利天恒EGFR/HER3 ADC也比乐普生物的EGFR ADC在鼻咽癌上面的数据更好。但相对比科伦博泰,感觉BMS在这款药物的临床资源方面投入不足,只开了三阴乳腺癌、EGFR非小、尿路上皮癌三个全球3期,放弃了鼻咽癌、食管鳞癌等小适应症临床——不知道是适应症价值评估的问题,还是BMS的重视度的问题。

如果视线转到Pharma,其实石药在过去一年是资本市场的BD明星,无论是3个50亿美元的BD卫星,还是最后算下来15亿美元收入,200多亿美元总额——石药在BD市场都留下了浓重的一笔。

中国生物制药更多的出手是买买买,买了大分子生物药的礼新,也买了小核酸。BD出海只是小试牛刀的与艾伯维做了一笔JAK/ROCK罗伐昔替尼BD交易,首付1.35亿美元。

比较石药集团和中国生物制药,石药BD出去了更多研发技术平台以及早期研发品种,而中国生物制药在临床后期有更多高价值品种,譬如PED3/4等,暂时还处于敝帚自珍没兑现BD的状态。

三、如何选择

大部分投资者不大会把Pharma和Biotech放在一起选,如果分开选的话。

Pharma领域,如果愿意选择变化大、波动大的就选石药,毕竟按照石药在研肿瘤管线看,肯定是超百亿销售额的储备,而现在肿瘤药跌到了20亿出头销售额,仅仅是肿瘤药的弹性就是几倍增长。而如果选稳健的话,就选中国生物制药,25年即使没有超级BD兑现,股价仍然稳稳的上涨,并且不输指数,管线也在按部就班的推进。

Biotech领域,26年重点还是看全球3期数据不断读出的康方,譬如与K药头对头的一线非小的数据是否足够硬,才是康方能够市值再上台阶的关键。而科伦博泰的肺癌和乳腺癌的全球3期数据读出在27年,百利天恒可能要再晚一年在28年,也就是说临床数据揭盲决战可能要留到明后年。当然科伦博泰和百利天恒的国内临床也布局了很多适应症,国内数据读出也会增加海外临床的验证度。另外对比国内商业化业务,康方如果不算AK112的海外价值,国内的商业化品种以及在研管线价值怎么也值个四五百亿,而科伦博泰和百利天恒的两款重磅药海外价值在市值中的权重更高。

本话题在雪球有11条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#5家1000亿市值的创新药企对比