美伊战争及高油价下还未充分定价的机会

<

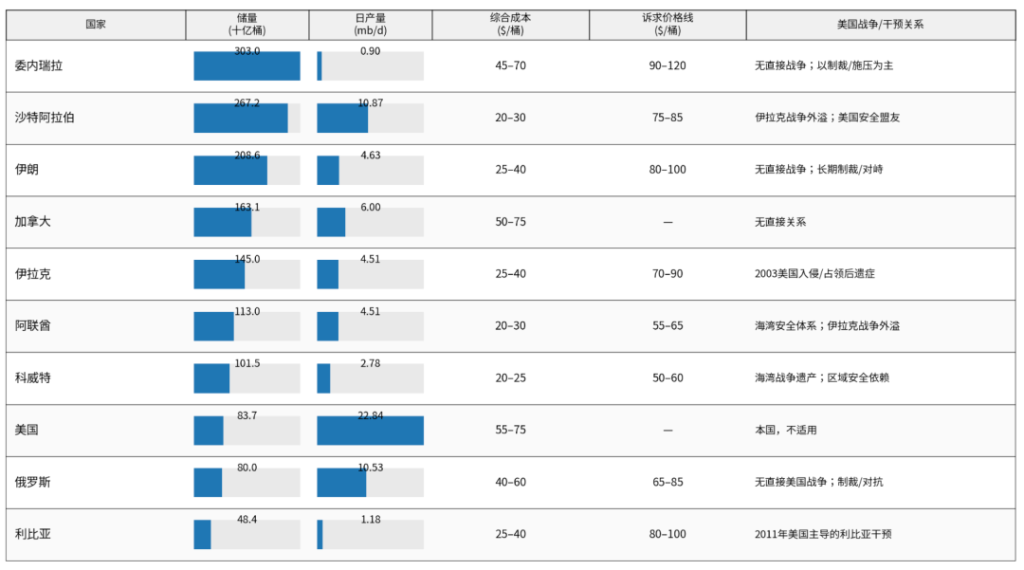

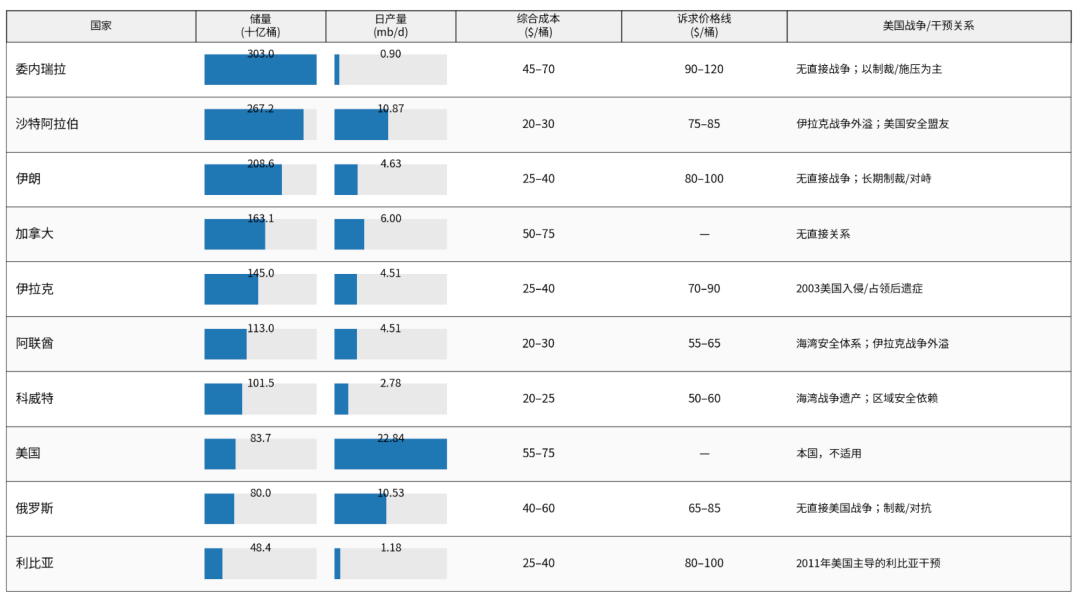

美国这些年,一会打伊拉克,一会打利比亚,一会抓委内瑞拉总统,一会打伊朗,核心目的是什么?

看上图,很容易找出规律,那就是这些国家都是石油储备大国,美国的目的很简单,就是尽可能控制核心产油国,这样有2个好处:1. 石油交易强制用美元结算,这样可以维持石油美元体系的运转,历史上所有想绕开美元结算的都被美国干了;2. 便于控制供给来管控石油价格,以及让强依赖石油进口的国家倒向美国。

虽然川川上台后干的几乎所有事情都是消耗美国的软实力来换取任上短期政绩,过去的大部分事情都是川川可控的,随便TACO;但这次是没法TACO的,如果这次直接撂挑子不干了,那世界上最大的石油储备和出货量的中东,就不受控制了,这件事如果发生,对石油美元体系是巨大的伤害。这件事,现在主动权已经不在川普。

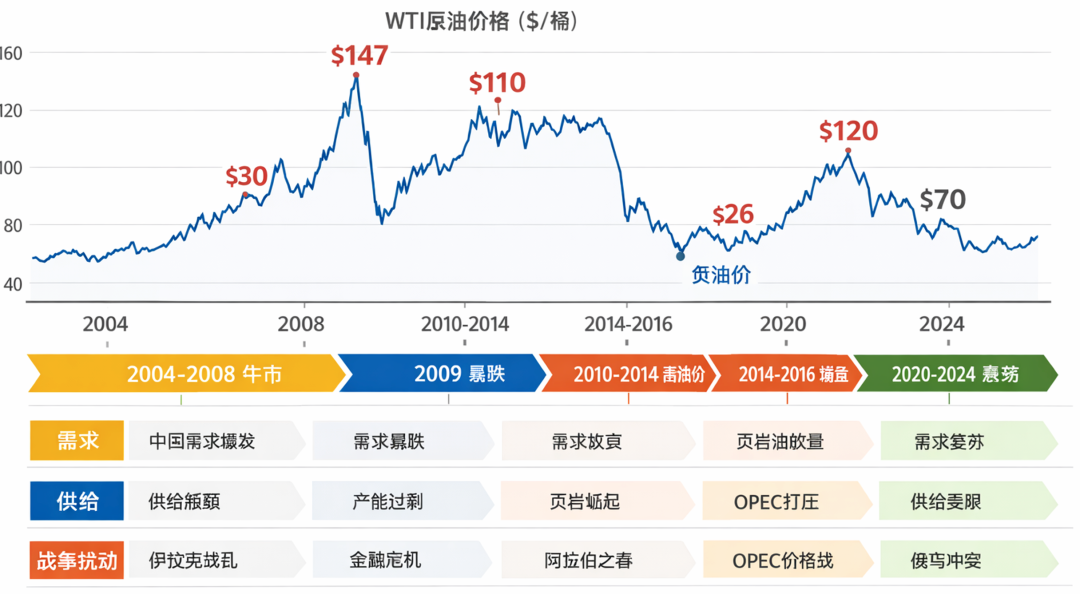

2. 历史油价复盘, 75美元可能是后面油价的新常态

如果我们去看过去20年的油价趋势,会发现油价几乎由3件事决定,需求怎么走,有没有新的供给出现,是否有战争对供给进行扰动。

过去20年,供给端真正有影响力的供给主要几个区域:

1. 中东尤其OPEC联盟:供需调节阀门,最大的储量和出货量所在地,通过控制供给来掌握定价权,成本30美金,财政平衡线在70美金左右

2. 美国页岩油:过去20年最大的供给变量,增量800-1000万桶(石油是供需缺口边际定价的品种,1%的供需缺口就能制造10%以上的价格波动),直接在14年干崩了油价,考虑到老井衰退和开新井成本,成本在65美金往上

3. 南美的巴西和圭亚那的深水油田,增量300万桶,页岩油之后最大的供给潜力区域,直接把圭亚那的GDP增速干成了全球第一,也是中海油的核心增量来源。成本40美金左右,财政成本线在70美金左右

4. 俄罗斯:跟随策略,增量空间有限,财政成本线70美金左右

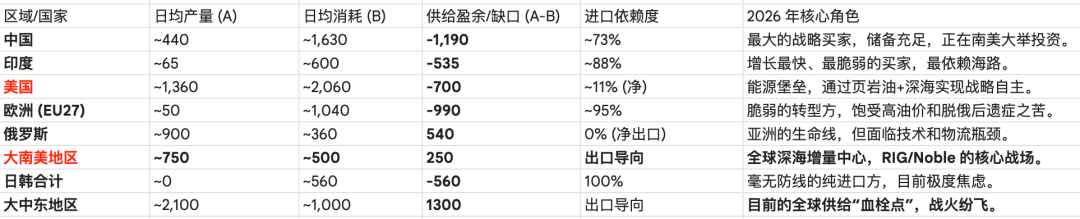

需求端很简单:上一轮是中国,下一轮可能是印度,整体变化不大。

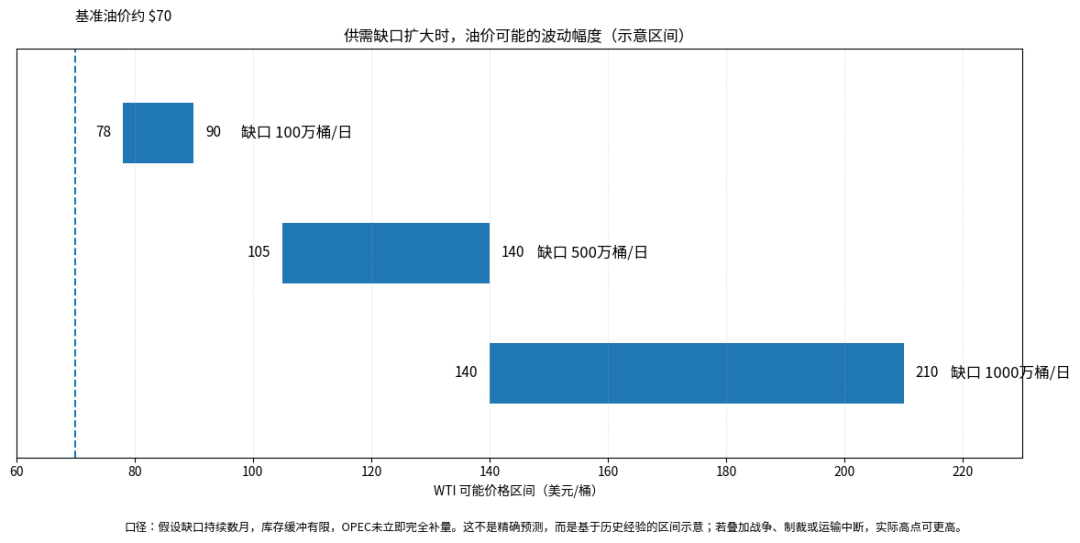

之前油价一直低迷,主要是需求较弱,而供给端又相对充足;但美伊战争带来了巨大的供给缺口。由于美伊战争的不确定性,以及考虑到结束后的损毁和后遗症,可以预见的是2件事:

1. 之前由于需求疲软的60美元定价再也回不去了,常态70-80美元可能是一个新常态(远期合约也到了80+美元),也符合各方的利益诉求 — 历史上看,油价中枢在70美金左右

2. 中东这个过去最大最稳定的供给由于美伊战争,强依赖石油进口的国家后面会怎么做? — 考虑更多元更自主可控的能源供给!

3. RIG:多元可控的石油供给后面的发动机

对于中、印、日、欧这些净进口地区来说,依赖中东那几条动荡的咽喉航道正变得越来越危险。这种极端的不安全感,正在催生一场前所未有的“能源自主”运动。既然陆地上的油井往往伴随着政治动荡,那么深海——这个远离主权纷争、仅靠技术壁垒统治的“深水堡垒”,就成了全球能源增量的最后避风港。

深海离岸开采,这个曾在低油价时代被视为“吞金兽”的行业,正徐徐拉开大幕。要理解离岸开采,必须先回看它过去二十年的血泪史。

2010 年至 2014 年,在油价狂飙至 100 美元以上的幻梦中,全行业经历了“非理性繁荣”。那时,钻井平台像下饺子一样开工,杠杆横行。随之而来的,是长达十年的地狱模式。2015 年到 2022 年,行业经历了人类工业史上最惨烈的去产能:无数老旧钻井船被送入废铁厂,昔日巨头纷纷破产重组。这场持续十年的“淘汰赛”,彻底出清了落后产能。现在也就剩为数不多的几个玩家:

1. 合并后的RIG,RIG合并了VAL,绝对龙头

2. Noble

3. 其他更多是区域市场,比如中海油服、ADES(中东)等

剩下的玩家经过上一轮的产能出清,已经形成了肌肉记忆,不轻易扩产能

所以,现在离岸开采钻井平台这个行业的现状就是,供给端已经高度出清;需求端,由于油价大概率维持在75+美金的新常态,以及各国能源自主可控和多元化推动下,各国开始寻找新的供给。这个背景下,离岸开采,去大海,是为数不多的可选项。

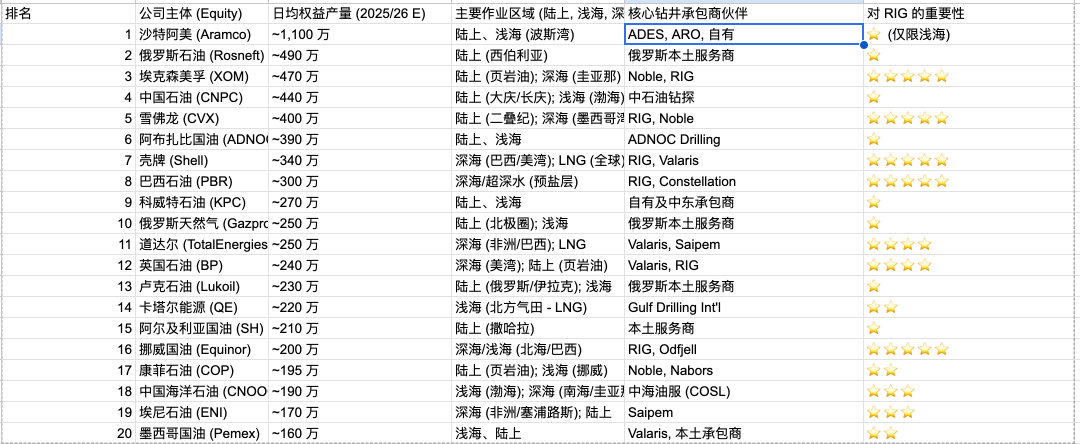

在 2026 年的全球产油版图中,力量的分布极其清晰:中东和俄罗斯掌握着存量,而巴西、圭亚那、挪威和中国南海,这些离岸开采项目则掌控着未来的增量。

当然,对于上游的石油公司来说,他们的决策依据是长期的油价中枢而不是短期的油价波动(这也是为什么我们说,离岸开采钻井平台还未被充分定价的原因),现在新的离岸开采计划还不多,巴西和纳米比亚陆续有一些开采合同落地。但随着油价在75美元以上停留的越久,美伊战争彻底解决消耗的时间越久,离岸开采这个选项,就会越来越被重视。

而说到离岸开采,那就绕不开深海之王,RIG,它掌握着全球近 40% 的超深水合同积压量(Backlog),其客户名单包括壳牌、雪佛龙、巴西石油等一众豪门。在 2026 年的市场逻辑里,RIG 不仅是承包商,它是这些能源巨头在极端深海环境下唯一的、不可替代的技术支点。现在我们看到的日费逐步抬升只是开始,等离岸开发开始正式进入资本扩张阶段,那才是RIG的好戏登场,那时候RIG的经营杠杆才会彻底打开。

结尾:对于 RIG等离岸钻井平台来说,那个寒冷的冰川期已经远去,深海的春天,正随着高昂的日费滚滚而来。

本话题在雪球有3条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#美伊战争及高油价下还未充分定价的机会