指数比较研究——沪深300&中证红利(下篇)

<

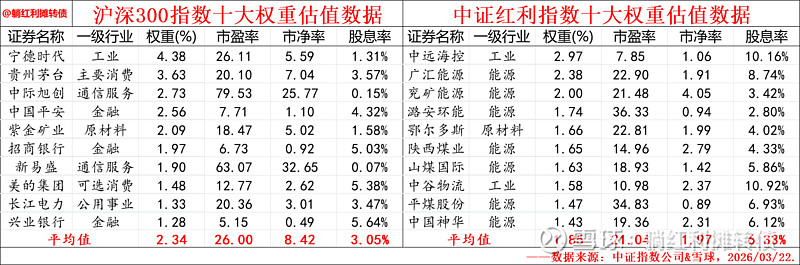

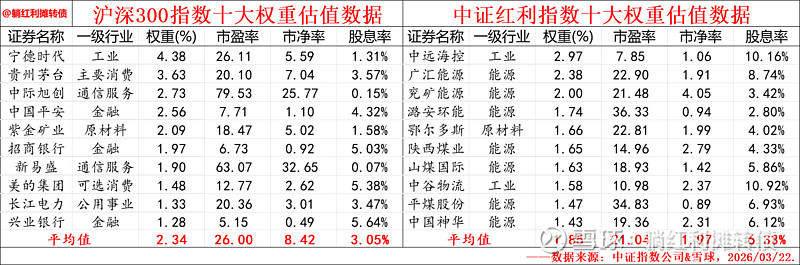

从数据上可以很明显的看出来,沪深300指数前十大权重股的平均估值要远远高于中证红利指数,平均市净率甚至达到了中证红利指数的四倍,反过来看,以高股息为卖点的中证红利指数前十大权重平均股息率也达到了沪深300指数的两倍,整体看中证红利表现出了低估值高股息的特点,而沪深300指数估值较高、股息率比较低。

但“便宜没好货,好货不便宜的”的道理大家都明白,所以我们接下来简单看看两只指数前十大权重股的基本面数据:

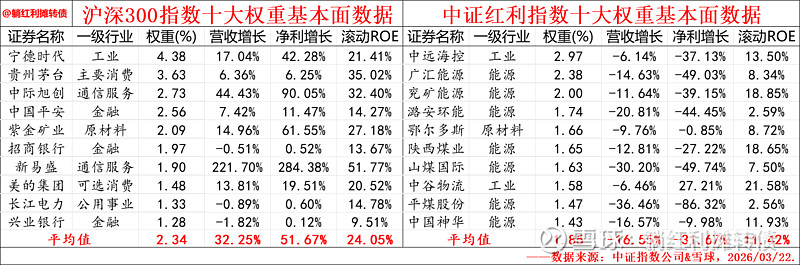

从数据上看,沪深300前十大权重股的营收和净利增速以及净资产收益率都非常的强势,充分展示了“好货不便宜的”特点,而中证红利前十大权重股的基本面就比较糟糕了,看上去真的算是“便宜没好货”了。

前十大权重样本的数据也很好的展示两只指数的内在特点:沪深300指数追逐的是大而强,所以指数的内在基本面数据是非常不错的,不过也付出了高估值的代价;中证红利追求的是高股息,但市场上没有无缘无故的高股息,所以样本的基本面是比较糟糕的。

配置沪深300指数,就要有强者恒强的信念,毕竟指数始终由市场上最大的300家企业构成;投资中证红利指数,就要坚持深度价值的理念,始终相信指数每次样本调整时依据股息率对样本进行“低吸高抛”的长期有效性。

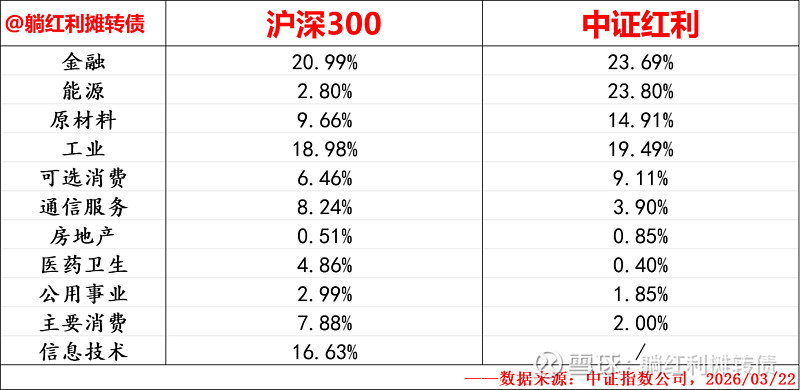

接下来我们来看看两只指数的行业权重构成:

可以看到,两只指数在行业构成上都表现得相当分散,这种分散性也是指数内在稳定性的一种外在表现。

具体来看,相对中证红利指数而言沪深300指数高配了消费、医药、科技等新兴产业,相对低配了能源和原材料等传统行业,整体来看,沪深300指数对新兴行业和传统行业的配置都比较均衡,无愧于宽基之名;中证红利则是完全聚焦于成熟期的传统产业,这些产业业绩想象力比较低,因而估值也不高,也没什么太大的资本开支,所以分红力度也比较大。

二、指数当前估值与投资展望

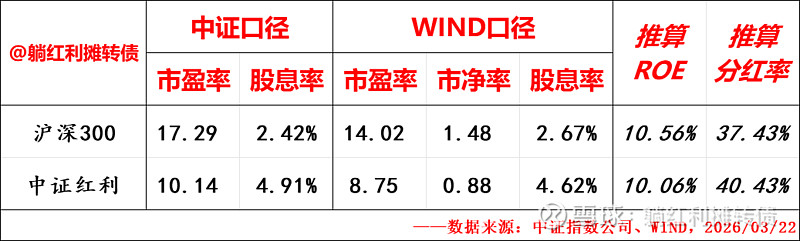

从WIND的历史估值数据上看,当前沪深300的估值处在中等偏高的位置上,但是就此认为沪深300指数出现了泡沫也是不客观的,一是指数估值处在中等偏高的位置上,但并未到比较高的位置,市盈率甚至都还没有超过15倍,二是权益资产的估值必须要考虑到当前市场的无风险利率,代表无风险利率水平的十年期国债到期收益率当前仅有1.80%+,当前沪深300指数的股息率要大幅高于这个数据,如果用盈利收益率来看,沪深300指数当前7.13%的盈利收益率更是远远高于十债收益率。综合来看,躺师傅认为沪深300指数当前有一定的持有价值,且持有价值要远远高于买入价值,所以近几周的周报中给出了C+的评级。

中证红利则是展现出了低估值高股息的特点,在十年期国债到期收益率仅有1.80%+的当前,10倍市盈率、5%股息率的中证红利指数显然是有非常不错的配置价值的,至少在一个以权益资产和债券资产为主要资产的组合中,躺师傅觉得高配红利低配债券是相对合理的选择,所以近期给中证红利的配置价值给出的是A的评级。

结语

沪深300指数和中证红利指数作为各自领域的核心代表指数,其编制方法、风险收益特征和行业样本构成是完全不同的,对投资者而言,两只指数也代表着两套完全不同的投资方法,对于以沪深300为代表的大盘宽基指数,躺师傅建议投资者需要对其配置价值做一些主观的判断,尽量把握住大级别的波动机会,这也是躺师傅“看估值买宽基”的宽基投资理念,对于以中证红利为代表的优质红利指数,则是需要更多的相信红利策略的长期有效性,长期持有收分红才是永嬴之道,这也是躺师傅“躺平红利”的红利投资理念。

另外,对于普通投资者而言,沪深300和中证红利这两只平平无奇的基准型指数才是投资的最佳工具,踏踏实实的利用好这两只工具就足以保证资产的长期保值增值了,完全没有必要将过多的精力放在那些花里胡哨的产品上。

好了,以上就是今天的全部内容了,喜欢的话就转评赞支持一波吧~

下期预告:《指数比较研究——中证红利&中证红利低波(上篇)》

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$红利ETF易方达(SH515180)$ $中证红利ETF招商(SH515080)$ $沪深300ETF易方达(SH510310)$

本话题在雪球有15条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#指数比较研究沪深300amp中证红利下篇