历史油运价格周期的复盘

<

2、历史运价周期

VLCC(Very Large Crude Carrier,超大型油轮)运价,即超大型油轮运输原油等液体货物所需支付的物流费用,是全球原油海运主力船型的核心交易成本之一。

VLCC主要负责中东、美国、南美等地原油至亚洲和欧洲的跨洋大宗运输。VLCC运价高度敏感于船队运力与现货运输需求。而在跨洋油运航线中,中东→亚太路线持续贡献全球原油外贸量30%-38%的份额,对应的航线为TD3/TD3C(TD3是老基准到日本,现在新基准默认TD3C中东到中国)。

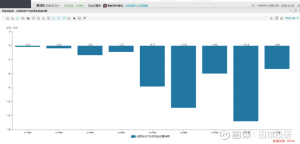

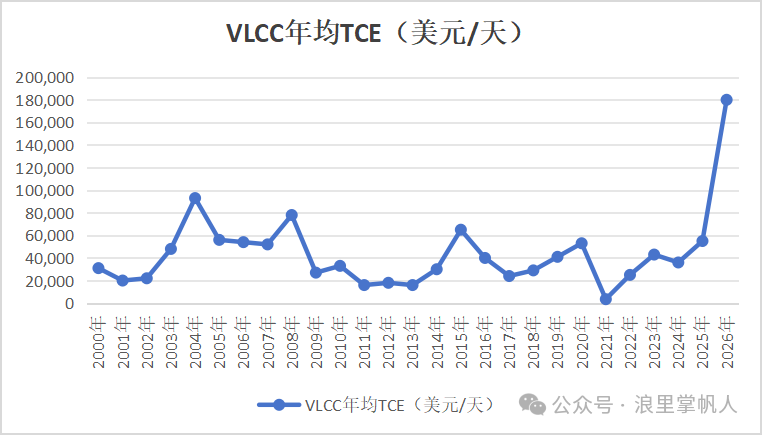

根据克拉克森的披露数据,把2000年至今TD3C航线年度均值做了一个统计,如下图所示。从2000年至今,VLCC运价呈现典型的强周期特征,年均TCE在3500~93000美元/天之间剧烈波动,今年因伊朗冲突导致运价创历史新高。

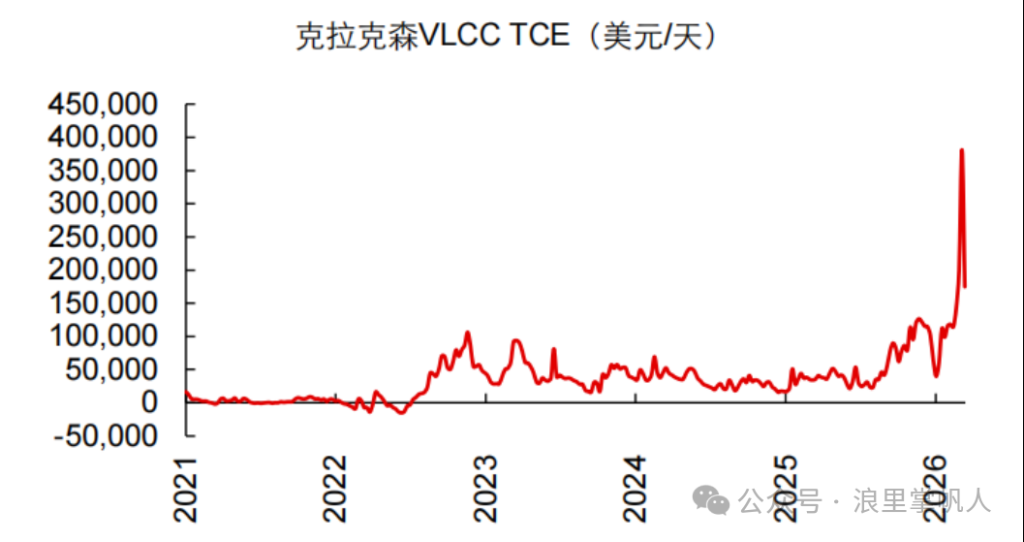

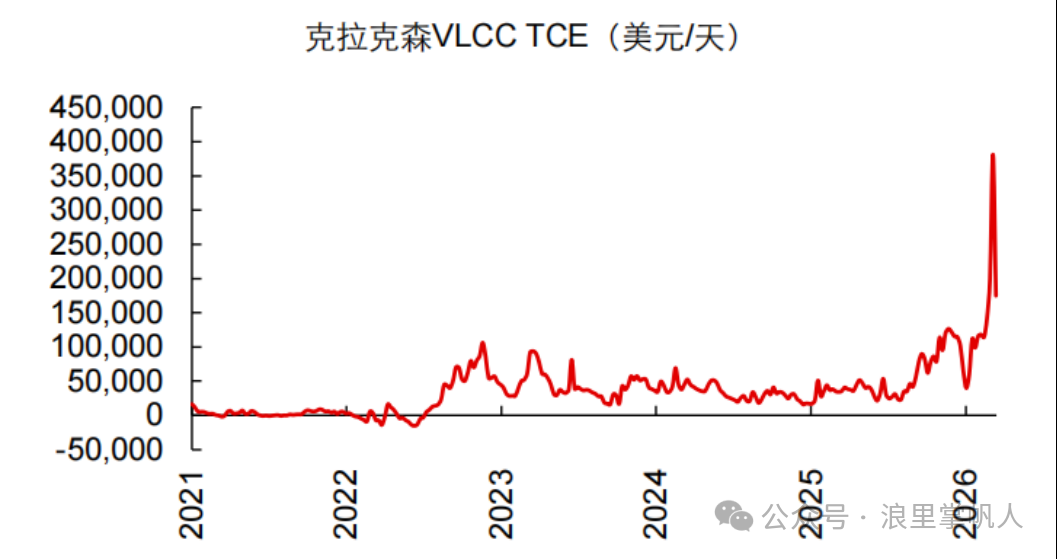

再看看如下图所示的实时运价,可以看出上下波动非常大,运价在高位均呈现出持续性不够强的特征,景气周期大体可以分为2003-2008年、2014-2016年、疫情期间、俄乌冲突和伊朗冲突;低迷周期主要是2010-2014年、2018年和2021年。

3、运价周期的原因分析

3.1、上行期2003-2008年:需求增加、运力更新

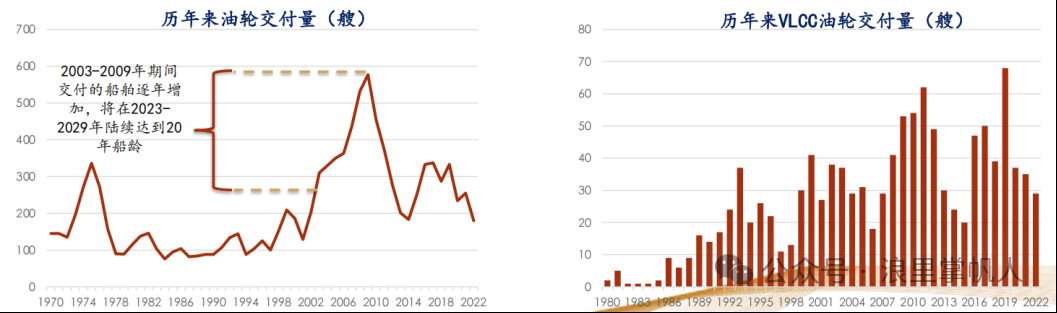

该时期的运费的强劲表现受到需求增加和运力更新的双重推动。中国加入WTO后经济快速发展,原油进口量增加推动了全球油轮运输需求的增加。为了油运安全和环保起见,1993年7月之后新建的5000载重吨以上油轮必须为双壳设计,单壳油轮加速淘汰带来了一波油轮船拆船潮,运力供不应求使得运价大涨。

由于运价很高,也刺激了一波油轮下单潮。

3.2、下行期2010-2014年—需求承压、运力充足

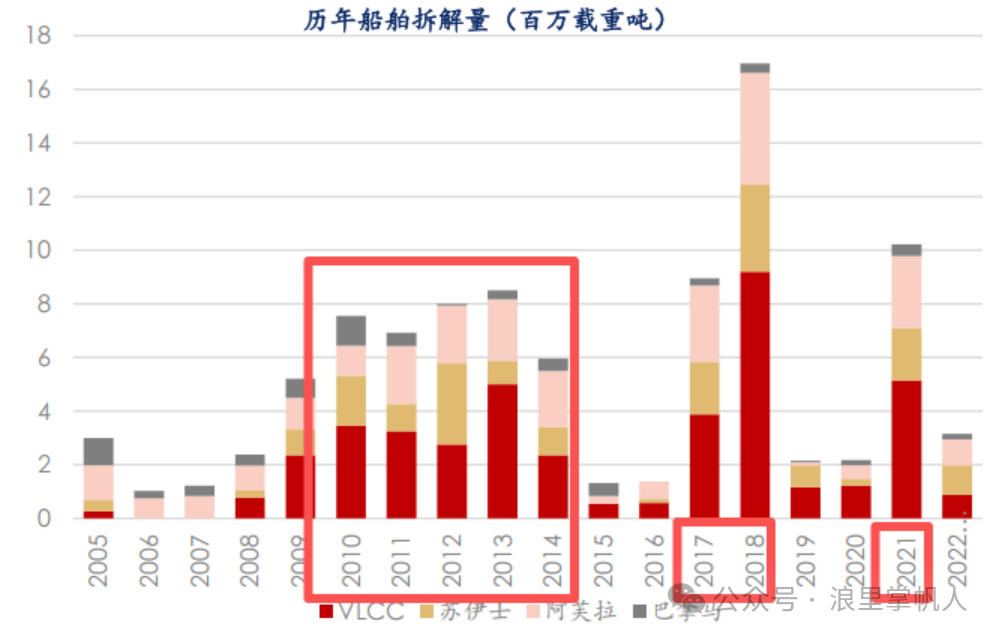

金融危机后的全球石油需求承压,中东战乱和OPEC国家减产保价使得油价持续高位,需求减少,炼厂开启检修模式,以及上一个景气周期油轮船队的持续扩张,导致该时期的油轮市场持续承受着运力过剩的压力,运价低迷使得拆船量开始增加。

3.3、上行期2014-2016年—美国页岩油革命

高油价催生资本大力投入页岩气领域,加之技术成熟,美国页岩油产量大增,供应增加使得油价暴跌,布伦特从115美元/桶跌到最低30美元/桶,刺激全球补库的需求。

同时美国在2015年12月取消长达40年的原油出口禁令,页岩油正式全球流通,美湾到亚太长航线启动,运距超8000海里,是中东到中国的1.4倍,这一波运价走高算是补库加运距拉长带来的,持续性不够强。

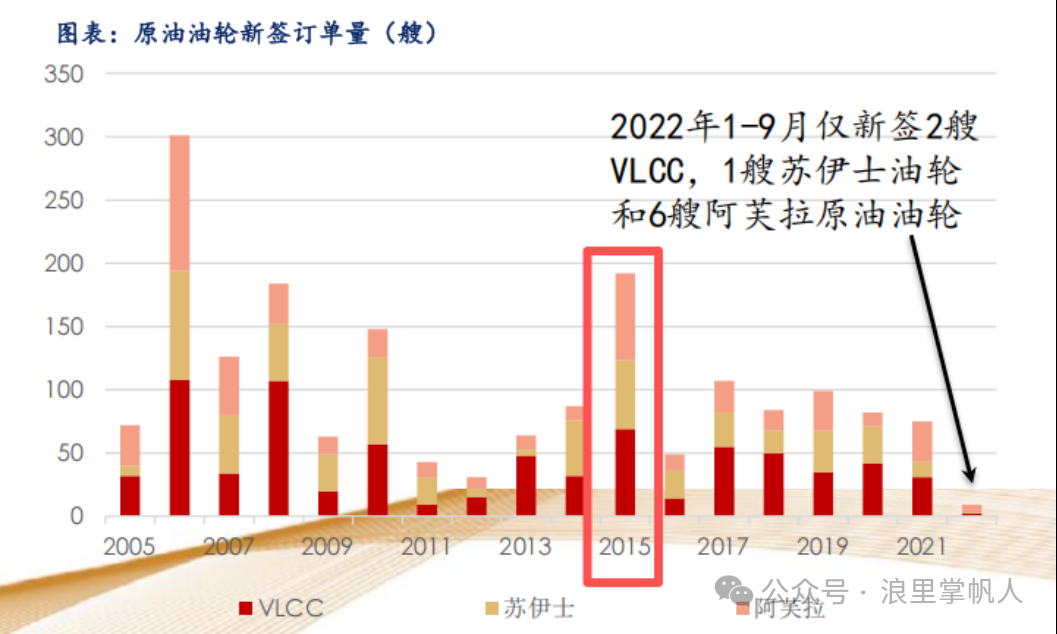

2014年出现阶段性的运价冲高,并给船东带来了可观的利润,但2015年新一波造船订单继续为后续几年的运费市场带来压力。

3.4、下行期2018年—订单交付,运力过剩

由于油价持续低迷,OPEC维也纳会议于2016年11月30日达成减产协议,减产力度较大,执行效率也很到位,VLCC的拉货量下滑。2015年出现大量油轮新签订单,陆续在2017- 2018年交付,运力过剩,运价下跌。由于减产使得油价上涨,油轮的成本也上涨,运价也下行,船东亏损严重,拆船量大增。

3.5、上行期2020年—运力紧缺

还记得疫情期间运价为负的事件吗?当时航空、公路、工业停摆,炼厂开工率骤降,原油需求暴跌,生产还在源源不断的进行,导致全球陆上储罐、海上浮仓(油轮储油)被填满,有油没地方放,交割变成“接烫手山芋”,储存成本大于原油价值,油价跌成负数。

由于短期需求减少,生产的油没地存放,开始把VLCC当成储油装置,减少有效运力;疫情导致港口拥堵,装卸效率下降,油轮周转放缓,两者驱动运价大涨。

3.6、下行期2021年—运力增加,低价揽货

上文分析了2020年高运价的原因,2021年这些因素都在消除:需求复苏,浮仓船回归市场,增加运力;OPEC +开始新一轮减产,油运量减少,船东为保现金流,零租金甚至倒贴揽货,导致运价低迷。

3.7、上行期2023年至今—冲突带来的运距拉长

俄乌冲突后,欧洲几乎全面停止进口俄罗斯原油与成品油,转而从美国和中东等地的石油,运距明显被拉长;而俄罗斯的石油去不了欧洲,转而流向印度,同样拉长了运距;还有一部分油轮也被制裁转入“影子油轮”,减少了运力供给。

2024年红海危机,全球航运巨头全面暂停红海航线,油轮、集装箱船等集体改道好望角,运距也被拉长。

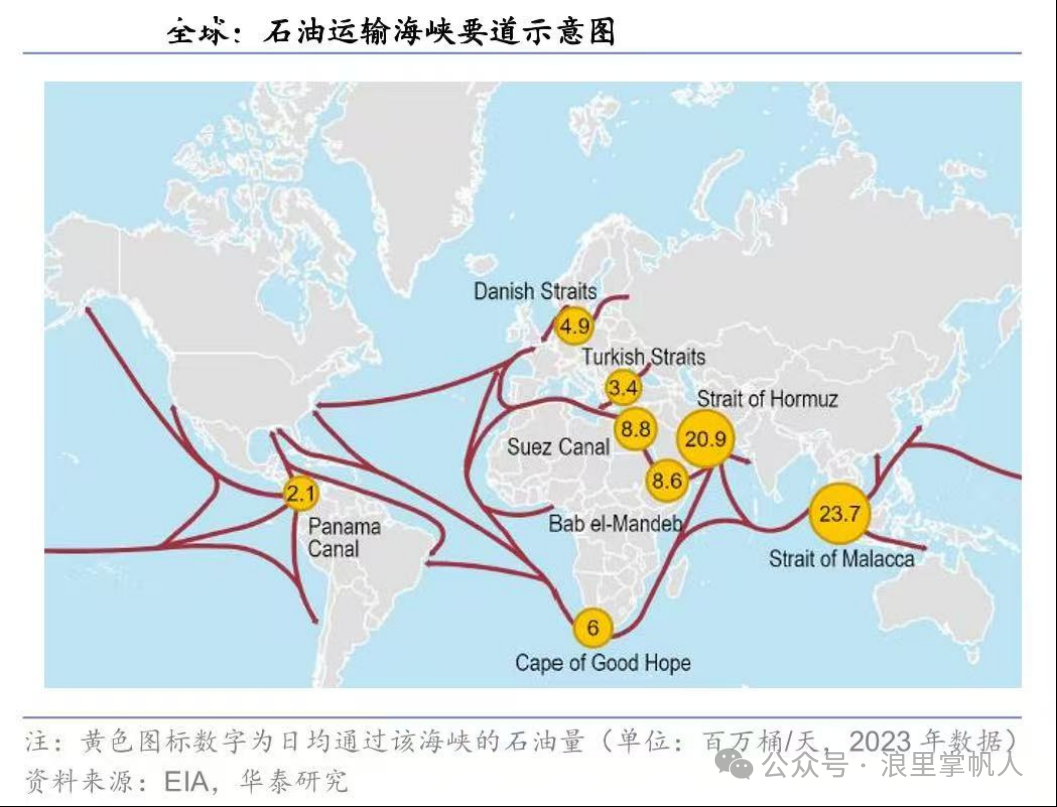

今年的伊朗战争,由于霍尔木兹海峡占全球海运石油贸易30%-34%,也是沙特、伊拉克、阿联酋、科威特、伊朗等海湾产油国几乎唯一的海上原油出口通道,航道极窄,VLCC无法并行,也不能绕行,只能排队等待。战争后霍尔木兹海峡油运几乎停滞,油轮被滞留波斯湾,直接减少有效运力,保险费用也大涨,吞噬利润,综合刺激油运价格突破了历史。

总结:全球经济增长、原油的增产与减产、地缘事件、船舶拆解和新船交付等,均会显著影响运价。从运价高峰所对应的因素来看,经济增长所带来的需求通常是一个中长期慢变量;地缘冲突所带来的供应链短期紊乱,从而引发的短期供需大幅错配(因为和平时期选择的都是最经济的航线),更易致使运价短期内大幅冲高。

行业景气周期前均有供给端显著持续性的出清(表现为持续的船只拆解),偏紧的供需关系为后续的运价上涨带来支撑。

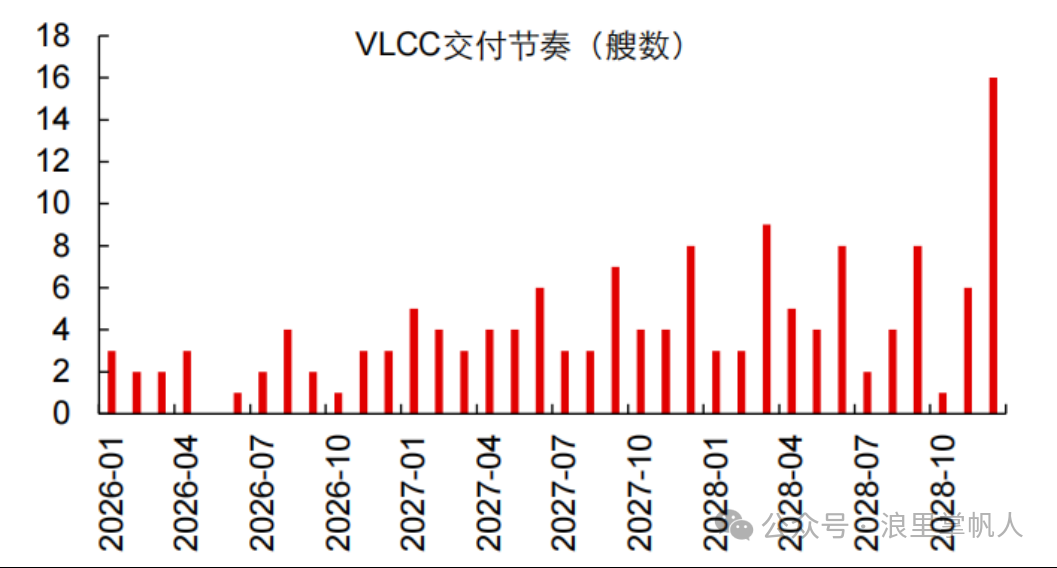

我认为这次冲突不会长时间导致油轮滞留。目前大量在建的油轮将在今年到2028年陆续投入运营,高运价使得本应该淘汰的油轮继续运营(需要关注后续的拆船量),总体来看油轮供应是充足的。

拉长时间来看,VLCC的运价中枢在3-5万美元/天,即便有当前的事件冲击,结合未来的供需情况,在7万美元/天左右也算是偏高的(韩国长锦公司购买二手油轮的盈亏平衡油运租金在7-10万美元/天左右)。

运价的波动对我国两大船东—招商轮船、中远海能的业绩有何影响?我将在下篇文章分享。

$中远海能(SH600026)$ $招商轮船(SH601872)$ $中远海控(SH601919)$

@赛艇队长 @曾是海控老水手 @ericwarn丁宁 @无名老枪 @止疼片

#今日话题#

本话题在雪球有1条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#历史油运价格周期的复盘