美伊战争分析及对航运业的影响

<

所以降息一直是特朗普政府所追求的,他在社交媒体多次炮轰美联储出席降息太晚。而战争一方面会加速国防支出,另外一方面高油价也会让通胀抬头,让政府刚性支出雪上加霜。

目前美国十年期国债已经攀升至近期高位,距离去年4月6日贸易冲突也仅差了一点。这意味着市场对于今年降息已经不抱希望了,甚至有可能加息,这对于美国政府压力非常大。

1.2高油价带来两难的货币政策

本轮冲突爆发后,布伦特原油已经从战前的70美元/桶上升至108美元/桶,根据高盛的测算,原油价格每上升10美元,将带动整体CPI上涨约0.5个百分点,如果未来油价重回150美元,那么美国通胀也将回到4-5%区间,降息预期会彻底落空,反而会重启加息。

无论现在美联储怎么说,高油价一定是对于CPI带来极大影响,2022年低息环境+疫情复苏+高油价直接引爆了美国通胀,也让那一年美股回撤30%。

根据目前美国的就业数据,如果叠加了高通胀,那么经济会进入滞涨周期,经济增速下行而物价上行,这会是特朗普政府最核心的顾虑,通胀高企会直接冲击其选举的基本盘。

1.3中期选举迫在眉睫

今年是美国中期选举年,能否继续拿下众议院对于特朗普极其重要,如果不能,将会和第一任期一样中途结束完全执政状态。

我们看一下特朗普竞选时主要的执政主张:对内减税、对外加税、放松监管、驱逐非法移民、鼓励化石能源、重视科技、外交孤立主义。

当时他主要抨击的就是拜登给美国民众带来了高通胀和战争,如果是他这些都不会发生。

如果美伊冲突持续,起码外交孤立、战争、降低通胀、减少政府赤字这些全都完不成,这在他自己的MAGA阵营中也发生了冲突,之前的铁杆支持者美国国家反恐中心主任乔肯特主动辞职就能看出来,他们都不希望美国深陷中东泥潭。

从现在的民调来看,大部分美国民众反对参与到中东冲突,特朗普政府的执政支持率已经下降至40%的执政生命线幅近。

特朗普中途有多次想要撤出,但是都被以色列拉了回来,随着中期选举的临近,时间已经不多了。

2、伊朗和以色列

两者世仇,不死不休的状态。本轮冲突中,伊朗虽然展现了较强的韧性和反击能力,但是军事和经济损失惨重。大量的防空系统和导弹工厂被摧毁,军舰也被大量击沉。

站在伊朗的角度这场战争是必须坚持也必须打,否则会动摇执政根据。伊朗革命卫队一直是伊朗经济的既得利益者,如果被推翻将无法享受特权,所以必须打下去。

但是如果有结束冲突的选项,也是会考虑。以打促谈是其目前核心主张,必须保留威慑能力,为今后能修养生息争取空间。

通过封锁霍尔木兹海峡,伊朗也发现了反制美方的命门。从伊朗沟壑纵横的地貌来看,全面推进地面部队难度很大,而且伊朗也是中东强国,进行地面全面战争的风险极大。

以色列目前是战争的唯一推手,内塔尼亚胡需要战争来进行战时特殊政策,但是本国支持率已经持续下跌,连年的战争让以色列外资撤离,通胀高企,民众生活成本大幅提升,反战情绪也很浓厚,其政治空间已经很狭窄了。

3、未来趋势推演

除了上述因素外,我们也能看到其他各国对于本次冲突都是反对或者中立态度。虽然在谴责伊朗封锁海峡,但是美国不打伊朗,人家封锁海峡干什么。更多也是停留在口头说说,以相对中立的态度换取伊朗允许本国船只通航的可能性。

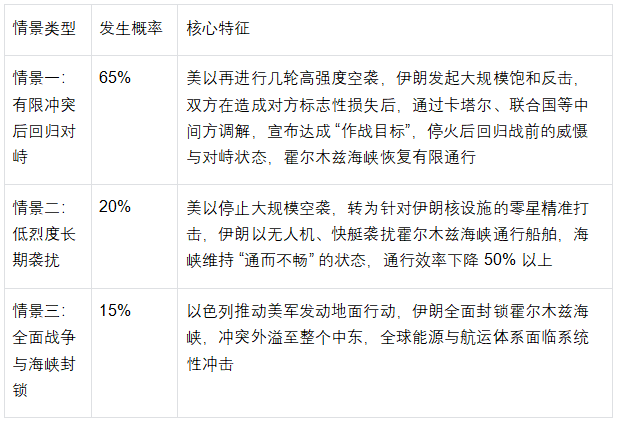

基于以上,我自己做了推演:

在情景一中,我觉得双方都不会在口头服软,也不会达成任何协议,但是都会宣称自己赢了,特朗普需要胜利给选民交待;伊朗需要胜利巩固执政地位。中间变量是以色列,这就需要美以去博弈了。如果美国长期深陷战争泥潭,外溢风险目前看根本不可控。

这里所说的达成“战略目标”,我觉得是夺取伊朗的浓缩铀,一旦实现对于美国来说就是完成目标了,其实这些目标通过谈判也能实现,但现在已经没有退路了。对于伊朗来说,可能是击毁美伊重要军事资源或者对方撤兵视为达成目标。美国想要达成目标是需要士兵登陆的,一旦登录实现目标后面逐渐就是冲突降级,而资本市场可能一开始会视为升级,这中间会有操作博弈的机会。

然而最差情景也有发生可能性,因为我都是基于人是理性来推理的,但是人不可能完全理性,世界上很多大战都是一个很偶然的因素爆发的。我们只能期望在AI爆发的奇点上,不要有不理性的事件发生。

二、美伊冲突对于航运业的影响

这段其实最不好写,因为影响因素过多,以俄乌冲突为例,让油价短期冲高,且中枢上移,但是经过了几年后油价也逐步回落。如果单纯看俄乌和美伊两次冲突,实际美伊对油价影响更大,但是当年俄乌是建立在opec+减产的大背景下进行的,对于油价是双重刺激。

现在经过了几年的发展,opec+重新增产,特别是巴西等国近几年产能大幅提升,全球石油供给格局变得更加均衡。如果美伊冲突放在2022年,我估计油价都已经干到200以上了。

经过了俄乌、美委冲突,各国这几年也加速了能源革命,新能源占比逐步提升,以中国为例,汽油柴油在24年已经达峰,主要增量在航油需求和化工需求。自从美委冲突后,各国也加速了石油储备,中国从去年11月到今年2月,整体原油进口量累计2.26亿吨,同比增加了14%。

所以整体变量太大,我只能挑重要的说,不做未来投资建议。

1、霍尔木兹海峡成为核心

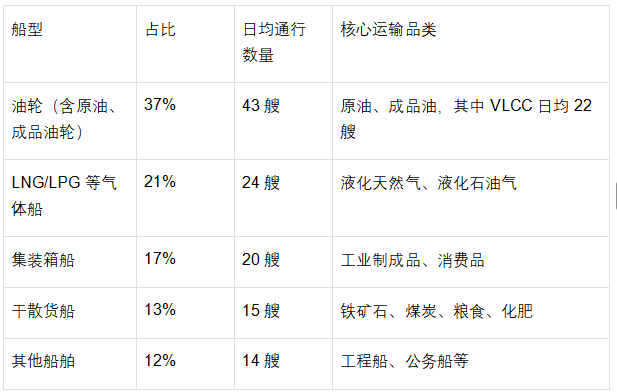

在2025年的平稳期,霍尔木兹海峡日均通行120艘各类船舶,其中以油轮和LNG气体船为主占比近60%,是全球能源运输的咽喉要道。

历史上霍尔木兹海峡从未完全封闭过,所以市场一开始给的预期不足。在伊朗实际操作中发现,封锁成本比想象中要低很多。伊朗并不需要动用海军,只需要在霍尔木兹附近进行无人机打击,保险公司和航运公司就会因为风险显著提升而暂停通行。

霍尔木兹海峡实际成为美伊博弈的核心之一,只要威慑在,战争烈度就相对可控,一旦海峡和伊朗石油出口均被美方控制,则伊朗就会完全放开,引发新一轮战争升级。

霍尔木兹海峡通行的前提是有保险公司愿意承保,否则一切空谈。

2、油运以及气体运输影响

由于中东风险加剧,TD3C(中东-中国)VLCC运价显著提升,并和西非、美线等形成较大价格差,但是实际成交总量有限。

目前来看通过替代线路运输原油的方案并不现实,主要有几条线路:

其一,沙特的东西管道容量500万桶/日,连接了波斯湾沿岸和红海的沿布港。

其二,阿联酋的富查伊拉管道,这个容量更小只有100万多桶/日,通过富查伊拉出口。

其三,伊拉克的杰汗管道,直接运输到地中海,这个就更小了。

霍尔木兹海峡日均运输石油以及液体1900万桶,占了全球海运石油贸易的30%多,就算上述管道全部满产运输也解决不到一半的运输量。

更关键的是,这些管道设计主要是运输原油,而石油脑、柴油这些成品油则无法运输,这对于全球成品油打击更大,所以我国暂停了相关出口。其他国家也只能自求多福。

如果说石油还有一定的替代方案,那么LNG基本上就是死局,完全没有任何替代方案,因为液化天然气不容易储存,一旦减少霍尔木兹这20%的贸易量,直接会引发欧亚的液化天然气价格飙升。

不过对我国的影响还好,因为我国LNG供应中有58%是国产的,20%是通过管道,受影响的只有卡塔尔和阿联酋的6.5%左右供应,只要优先保供,影响程度要远低于欧洲和亚洲其他国家。

目前看影响有三:

2.1运价飙升:目前成交价波动极大,VLCC从40多万一天到70万一天的都有,同时带动苏伊士、阿芙拉等中型船价格飙升,幅度甚至超过VLCC

2.2保险成本上升:船舶战争险费率暴涨10倍,而且要分船期国,高风险国拒绝承保,有钱也不行。

2.3运输效率骤减:现在海峡里依旧滞留数十艘VLCC,定装计划基本暂停。

未来如果有限通行,那么面临着全球抢油的行情,这时候基本上谁的位置好,谁能先拿下最高价的订单。

未来如果持续封锁,那么美国、巴西这些长航线的需求会持续增加,同时毛油有限期解禁也会增加中型船需求,持续吸收运力。

基于上面情景一的假设,短期运费会持续维持高位,海峡解禁后会有一波冲高,之后持续回落,但市场对于地缘风险的定价将长期存在,运价将会在景气周期持续波动。

3、集装箱运输

集运通过霍尔木兹的占比不到20%,影响相对小,更多的是间接影响。

直接影响主要是中东线暂停接货,带动了船东集体挺价,整体运价中枢抬升。

间接影响比较大,由于能源价格暴涨,预计欧美会加大对于中国发电设备的进口,集中发货下也会有正面影响。

目前集运处于一个供需双增的情况,需求上涨但是供给也在增加,地缘摩擦和航线重构会支撑价格,然而上行空间不足但明显回调也难。

基于上面情景一的假设,短期成本和价格抬高,通航后逐步恢复正常,受中国出口增加运价会冲高,在3个月后逐步恢复。但船东运力投放会更加谨慎,整体维持在盈亏平衡之上。

4、散货运输

这块影响就更小了,波斯湾是全球化肥的核心出口区,冲突会导致化肥价格上升,进而推动粮食价格上行。受地缘政治影响,更多是结构性上涨,不是普遍性上涨。

基于上面情景一的假设,区域性影响消退,市场回归基本面,但是对于粮食安全的重要性大幅提升,刺激粮食进口。

后记:

桥水基金的达里奥在他关于世界秩序和帝国兴衰的论述中讲过,一个国家的霸权存续和崩塌,往往是开始于对关键的战略通道失去控制。

当霸权国家无法持续维系能源安全、运输安全的时候,其军事、金融、货币等地位就会逐渐下降,盟友也会对其失去信心。

17世纪的荷兰,凭借其海上马车夫的航运优势,成为全球政治、经济、文化中心,阿姆斯特丹盛极一时,荷兰东印度公司成为全球贸易老大。但是后面的四次英荷战争,荷兰被封锁港口,东印度公司破产,英国接替荷兰成为世界霸主。

通过工业革命和强大的海军,英镑成为全球货币,伦敦成为世界中心,英国成为日不落帝国。

后面两次世界战争大幅消耗了英国实力,在埃及收回苏伊士运河后,英法以色列进攻埃及,但是美国通过政治金融压力,迫使英法撤军,此后全球霸主变成了美国。

当然历史并非一直重演,在有了核威慑和极度信息化的时代,面对重大冲突,世界总会找到自己的解决办法。正如同2020年疫情一样,一切终将过去。

@今日话题

本话题在雪球有18条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#美伊战争分析及对航运业的影响