2026-2027年紫金矿业的利润增量在哪里?

<

以上五项新增2026年归母利润就210亿人民币,还没计算存量的金和铜产能因涨价增加的利润。

很多人说2027年紫金矿业的增速会下降,这是想当然的拍脑袋行为。

我们来分析一下2027年的增长点:

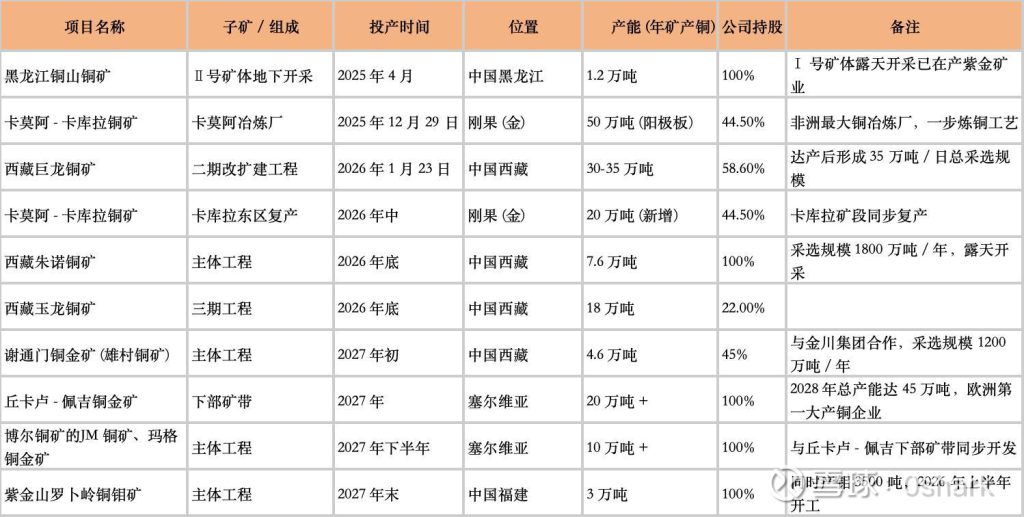

1、铜方面:巨龙二期满产,达到设计产能20万吨/年,新增10万吨产能;朱诺铜矿、雄村铜矿投产,塞尔维亚Timok下矿部、博尔铜矿的JM 铜矿、玛格铜金矿投产;卡莫阿卡库拉铜矿完全恢复,产能达到55万吨/年,同比2026年增加15万吨/年;六个项目新增产能超过40万吨,比2026年增加的更多。

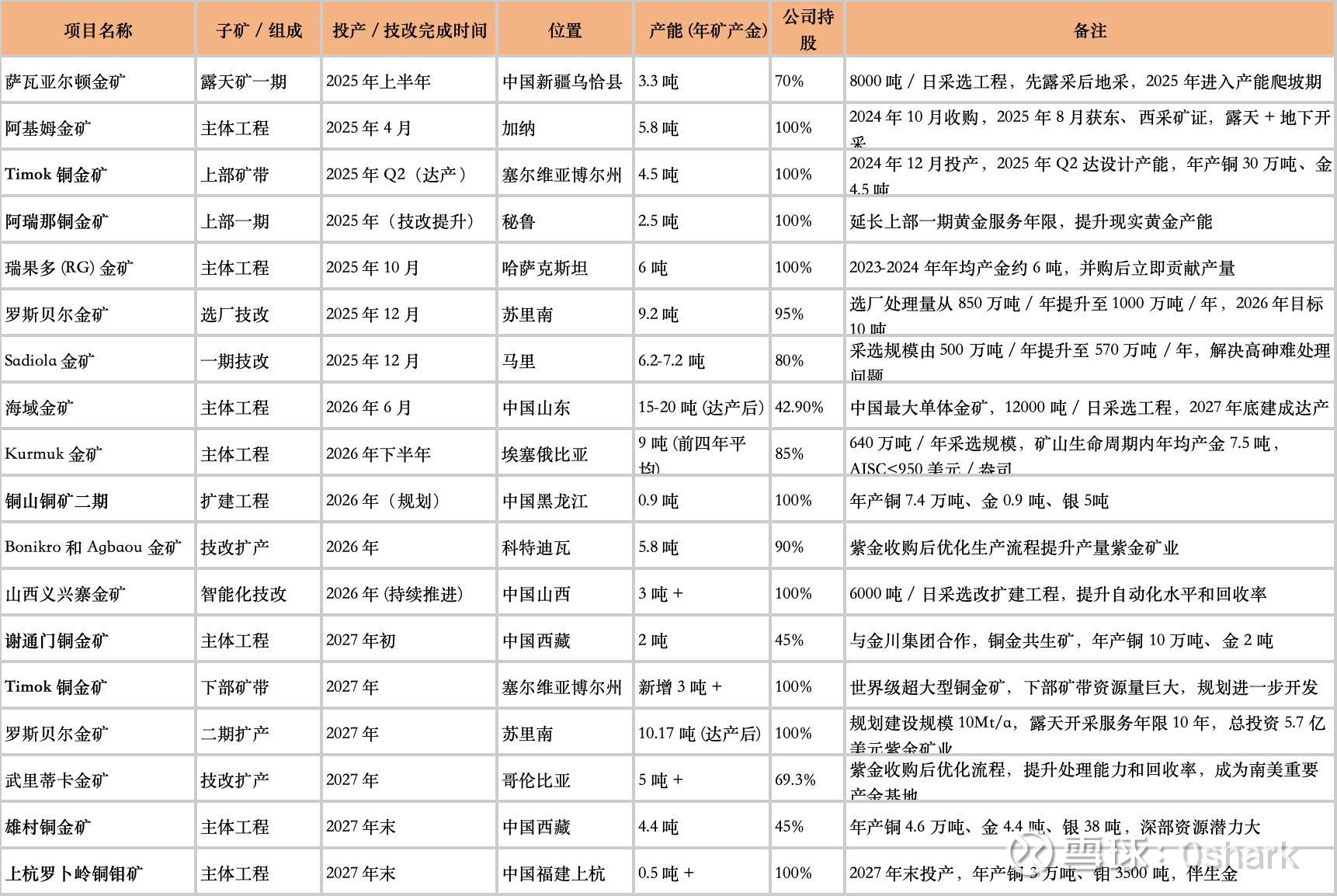

2、黄金方面,联合黄金满产达到15吨/年以上,海域金矿达到15吨/年以上,罗斯贝尔二期扩建完成,武里蒂卡技改扩建投产。光这四个10吨以上的大矿同比得增加产量30吨以上,权益产量20吨以上,还有上面铜矿的伴生金,其他的小矿都不计入了。

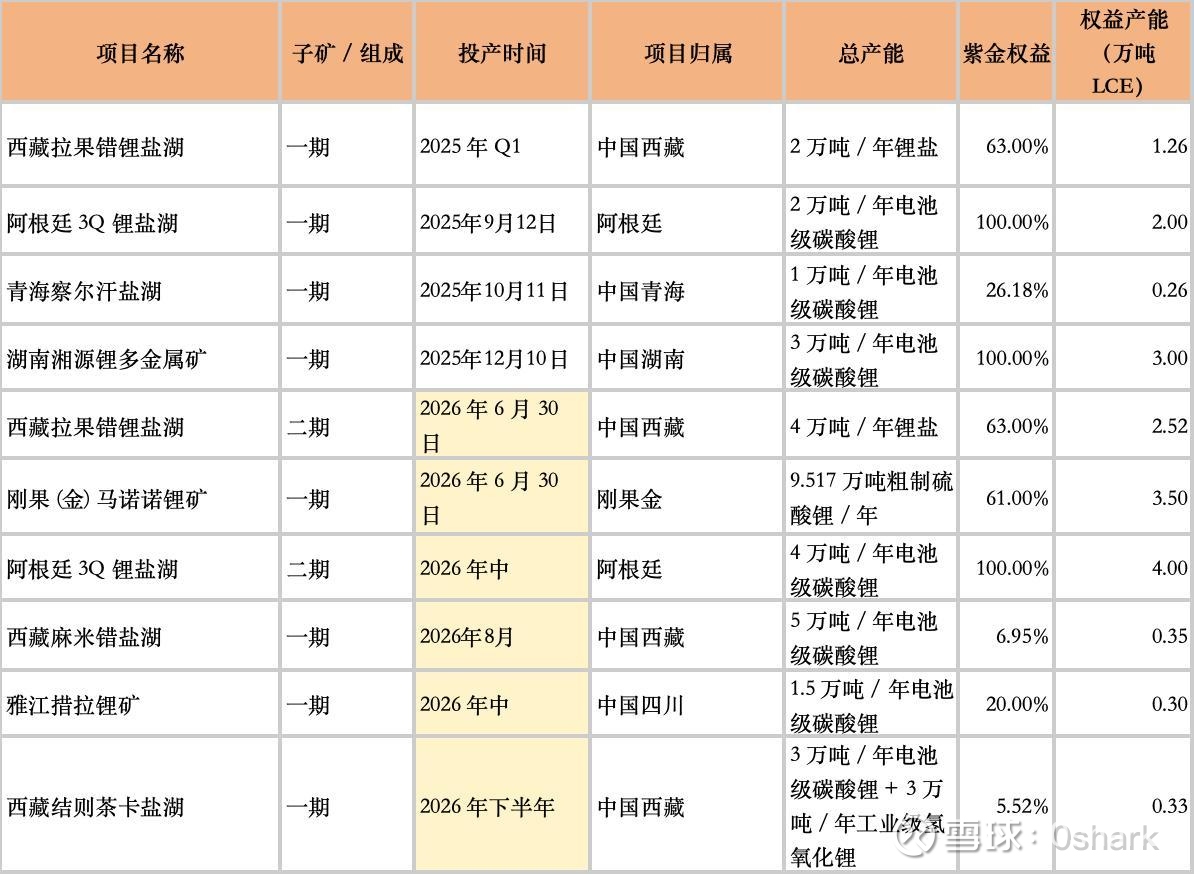

3、锂矿,2026年四大主力矿全部能达产了,20万吨产量问题不大,同比增量就是8万吨,也是相当恐怖的。

所以别担心紫金的成长能力,不行再看看紫金近几年的投资现金流,相当恐怖的存在。2022年投资510亿,现在都开始挣钱了。2025年又投资474亿,基本拿的都是现成的印钞机,如藏格、阿基姆金矿、瑞果多金矿、龙净环保。2026年又投资联合黄金、柯可・卡尔德钨锡矿、沙坪沟钼矿,未来也是印钞机。

期货价格无法预测,但趋势不会改变。能源从石油时代转向电力时代,能源金属将是未来最重要的资源。在油价高企的情况下新能源汽车和光伏储能都会供不应求,能源金属铜和锂的需求在未来十年里是只增不减的。随着美元霸权的日渐衰弱,在新的国际化货币没有起来之前,黄金作为货币锚定物很难被取代,只要看各国央行增持黄金的力度就可以了。不管金价多高,把绿票票换成黄金才是安心的操作。

美元指数高不是因为美元有多强,而是其它货币在油价高企的行情前面太弱了。对比人民币,东大央行只能通过大力买入绿票票来打压人民币的快速升值。跑题了。。。。@今日话题

本话题在雪球有10条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#20262027年紫金矿业的利润增量在哪里