2025年腾讯财报三大亮点和一大隐忧

<

二、营销服务2025年度收入同比增长19%至人民币1450亿元,超过中国广告行业整体14%的增速。财报提到增长主要广告单价提升、用户时长增长和小幅度提升广告加载率(现在依然远低于抖音和快手)。

财报会议上,腾讯首席战略官詹姆斯·米切尔说到,由于深化与电商平台合作,商家在腾讯生态内投放广告更方便,并增加视频号激励视频广告库存,推动2026一季度至今营销服务收入增速高于去年第四季度(17%)。

财报中还提到视频号用户时长增长20%,这将为腾讯营销服务未来增长储备更多资源,由于现在视频号广告加载率远低于抖音和快手,腾讯只需增长加一下广告加载率、叠加广告点击率提升和用户时长增长(他们之间是相乘关系)就会有很好增长,未来几年腾讯广告收入确定性是最强的,就像储存在仓库里的粮食,随时可以去拿出来。

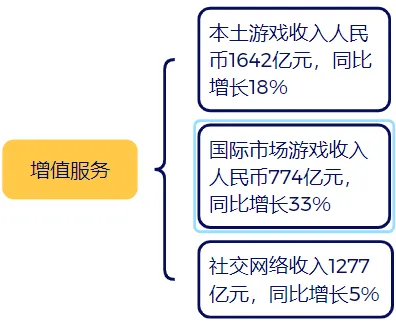

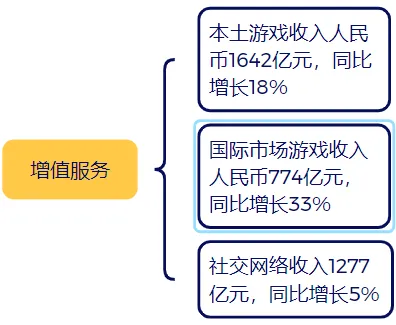

三、金融科技及企业服务2025年的收入同比增长8%至人民币2294亿元。主要是理财服务、消费贷款服务及商业支付活动的收入增加,企业服务收入同比增长接近20%,得益于国内及海外对云服务的需求(包括对AI相关服务的需求)增加,以及由于微信小店交易额上升而带动的商家技术服务费收入增长。

同时腾讯云去年经调整有50亿利润,表现很亮眼,去年腾讯云规模估计小于500亿,意味着腾讯云经调整利润率超过10%,腾讯云规模估计是阿里云三分之一左右,也比华为云小,云业务是有规模效应,腾讯云在规模远小于阿里云,不但实现赢利,利润利还高于阿里云,华为云现在估计还是亏的。说明腾讯云收入质量远高于阿里云和华为云,证明腾讯云前几年顶着压力放弃混和云等低质量收入,专注于融合PaaS(平台即服务)及SaaS(软件运营服务)产品路线的走对了。

管理层在财报会上也说了今年采购了更多算力资源,今年腾讯云不会像去年一样被算力限制,将会有更快发展,参照阿里巴巴AI云,已经保持十个季度三位数增长,在AI云带动下,腾讯云今年应会有更好增长。

五、这次财报会沟通会,总裁利炽平系统说明了AI投入已经在游戏、营销服务、视频号、企业服务和金融科技等获得良好回报,今年将增加对混元模型、元宝和其他全新AI产品投入180亿以上,这也许是腾讯发布远好于同行财报后,腾讯股价大跌主要原因之一。

腾讯风格是敢为天下后,对新业务投入一向很谨慎,一般是先小投入探下路,如果发现不对,会快速止损或者调整方向,例如元宇宙、微视和腾讯云等。如果发现方向是对的,把握较大时,就会加大投入,最终获得巨大回报,例如:游戏、微信和微信支付等。现在腾讯管理层在全新AI产品投入基数已经很大情况下,今年加倍投入,说明腾讯管理层发现了明确方向,并且把握也较大了。腾讯对内外投资,损失远小于国外同行meta和国内同体量的阿里巴巴。鉴于过往腾讯对重大新业务大投入的成功率,我相信腾讯未来大概率能把投资在AI新产品的钱连本带利赚回来。就像一个学霸,前面十次考试考得挺好,大概率下次也会考得不错。如果投入两三年后,腾讯管理层发现全新AI产品方向有偏差,相信管理层会调整或做好取舍,损失也会在承受范围内。

移动互联网改变了人类获取信息的方式,腾讯抓住了移动互联网机会,营收从2015年1029亿元的成长到了2025年7518亿,10年成长7.3倍;非国际会计报告净利润从2015年324亿成长到了2025年2596亿,10年成长8倍。AI将改变人类物理世界,对人类影响将远大于移动互联网,AI机会也会大于移动互联网机会。腾讯作为中国最优秀互联网公司之一,肯定要积极把握这次百年一遇的大机会。腾讯如果把握住一些AI大机会,腾讯未来十年将会有更大增长。

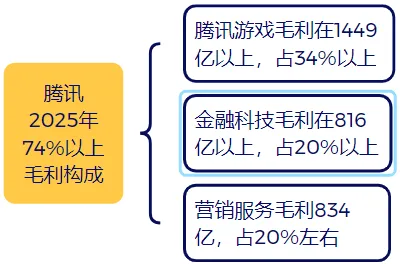

六、腾讯社交生态、核心业务游戏(毛利占比34%以上)、营销服务(毛利占比20%左右)和金融科技(毛利占比20%以上)护城河很深很宽。不但没有被AI颠覆的危险,AI还降低了游戏开发成本,提升用户满意度,让广告匹配更精准。这三项业务毛利占腾讯总毛利74%以上,腾讯业务很多,不过看腾讯,核心看这三项业务,这三项业务表现好,腾讯业绩就会挺好的。如果这三项业务出了大问题或受到重大威胁,要认真对待,仔细分析;如果是这三项业务外的信息,可稳坐钓鱼台,笑看风云。

腾讯与对手竞争,也处于有利地位,字节跳动和阿里巴巴难以威胁到腾讯根本社交和核心业务,字节跳动在熟人社交和大型网游投入巨大,后来都失败了;阿里巴巴在社交产品“来往”也没做成,大型网游也没什么大起色,支付宝的碰一碰也不能抢回支付份额。而腾讯视频号却能威胁到的字节跳动最核心产品抖音,腾讯投资出来的拼多多、京东和美团也威胁到了阿里巴巴最核心电商业务。

腾讯现在所处地位就像二战时的美国。有太平洋和大西洋这个极深极宽的护城河,上面有强大空军和海军,日本和德国攻击不到美国本土,最多攻击美国所属岛屿,或者用潜艇打打美国商船和军舰;美国却能凭借强大空军和海军联合盟友攻击日本和德国本土。

字节跳动现在抢夺腾讯音乐、腾讯视频和阅文集团市场份额和支付宝的碰一碰并没威胁的腾讯根本。就像日本偷袭珍珠港、占领关岛和威克岛,德国潜艇攻打美国商船和军舰一样,对美国并没造成根本威胁。

而美国空袭东京、在日本投下原子弹、美国海军陆战队在横须贺登陆,还有带领盟军渡过莱茵河天险,向德国腹地展开总攻。对日本和德国有根本威胁。同样的,视频号与抖音日活和用户时长越来越接近,未来对抖音可能产生根本威胁,拼多多和美团对阿里巴巴电商有很大威胁,微信支付现在已经对支付宝产生根本威胁。

七、2025年腾讯投资组合上市公允价值和非上市公司账面价值合计是10358亿,产生合营和联营非国际财务报告利润335亿,同比增长6%。如果对腾讯估值时,扣除了投资组合,投资组合产生的利润也应扣除,才较合理。

八、2026年营收和业绩预测。今年游戏由于基数较高和递延收入减少增长应不如去年,估计有12%左右增长;社交网络中视频号直播服务收入、音乐付费会员收入及手机游戏应用的虚拟道具销售今年表现估计也会不错,今年估计能保持5%左右增长;广告是腾讯今年增长确定性最高的,也是管理层可掌控,是腾讯业务增长粮仓,今年保持19%增长也不会太难;金融科技和企业服务,由于小程序还在快速发展,微信支付也在拓展国外市场,目前AI云需求旺盛,腾讯云会有很好增长,今年金融科技和企业服务估计能超过去增长速度,整体估计能增长10%左右,其他业务保持4%增长。

2026年腾讯营收=2416(游戏)*1.12+1277(社交网络)*1.05+1450(营销服务)*1.19+2294(金融科技和企业网络)*1.1+80*1.04=8379亿左右(虽然每项业务有精确增长数字,但都只是毛估估),同比增长11%左右。

本来腾讯高增长主要是毛利高的业务,如果游戏、小游戏、视频号广告、搜一搜等,2026年依然会有经营杠杆,非国际会计报告净利润能同比增长15%左右,会是3000亿左右,不过财报会上刘炽平说,今年在混元和元宝上会新增长180亿以上投入,180亿占去年非国际利润2596亿7%左右,减掉这个新增投入带来影响,今年腾讯非国际会计报告净利润同比增长可能同比增长8%左右,在2800亿左右(毛估估,可能游戏更好发挥、受AI新产品更多投入或宏观影响而上下有较大偏差)

九、腾讯估值(毛估估),按今年非国际会计报告净利润2800亿,扣掉组合投资10358亿和净现金1071亿,今年合营和联营利润350亿左右和股权激励350亿左右按周五收盘价PE=(46347*0.8792-10358-1071)/(2800-350-350)=14倍,腾讯现在处于低估区间。

本周交易

以前借朋友一些钱,朋友最近赚了些钱,上周还了些,有一点钱,加仓了点腾讯。

腾讯股价掉了,在我眼里就像地上掉金子,不捡挥身难受,有钱就想买。茅台、阿里巴巴和美团、迈瑞股价掉了都没这种感觉,茅台我能确定也是金子,只是感觉目前茅台这个价位,成色没腾讯好,阿里巴巴和美团我目前还没办法笃定判断出是金子还是铜?还有迈瑞,最近几个月,一直想找从事医疗器械行业朋友聊聊,可惜一直没找,对医疗器械没直观感受,现在迈瑞懂得太少,也没办法判断现在迈瑞到底是便宜还是贵?

目前持仓

下表除当前股价和百分比之外,其他科目单位均为人民币亿元。

注:采用未来现金流折现方式评估内在价值,为了方便使用现金流折现后直接转换成该公司当年预估利润合理的市盈率。每个公司内在价值看似一个精确数据,但都只是毛估估的;股价涨幅包含了股息收益,迈瑞医疗目前买入观察仓,还没搞懂,目前没办法评估内在价值,先空着,以后搞懂了迈瑞医疗,再写上。

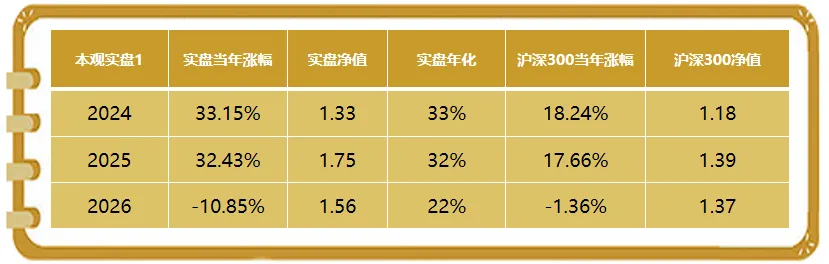

本观年度收益率

强烈声明

本文仅为个人投资记录和交流之用,不做任何投资建议

本话题在雪球有35条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#2025年腾讯财报三大亮点和一大隐忧