腾讯2025年报,相信腾讯的基因丨丰收的前提是先播种

<

这个业绩是符合黑白预期的,之前腾讯下跌的时候我是以全年2550亿人民币估算的利润,实际情况基本没什么偏差,按这个利润算当下腾讯估值16PE左右。

估值不高,业绩也不差,那么腾讯为什么今天下跌呢?我们先来聊聊腾讯的各版块业务,再来聊聊市场的担忧。

用户数据:

微信及 WeChat用户,14.18亿,同比增长2%

QQ用户:5.08亿,同比下降3%

收费增值服务订阅会员:2.67亿,同比增长2%

视频号:受益于升级的内容推荐算法及更丰富的内容生态,总用户使用时长同比增长超过20%。

因为提升微信的交易体验和内容生态,微信小店、小游戏及其他内容小程序的用户参与度同比快速增长。

今年还有一个变化:腾讯云实现规模化盈利,主要受益于企业 AI 需求的上升, 领先市场的PaaS及SaaS产品贡献的增长,以及供应链的优化。

规模化盈利意味着云业务已经不再仅仅依靠集团输血,而是通过领先的产品在巨大的业务体量上,成功地将规模优势转化为了实实在在的利润。这对云业务来说是一个很好的消息。

然后我们再来看看各个版块

游戏及增值服务业务

2025年本土市场游戏收入为人民币1642亿元,同比增长18%, 得益于近期发布的《三角洲行动》 的强劲表现, 以及《王者荣耀》 、《和平精英》 等长青游戏及《无畏契约》系列的收入增长。

2025年国际市场游戏收入为人民币774 亿 元 ,同比增长33% ,得益于Supercell 旗下游戏及《 PUBG MOBILE》 的收入增长,以及《 鸣潮》 的增量收入贡献。

社交网络收入同比增长5%至人民币1277亿元,由于视频号直播服务收入、 音乐付费会员收入及手机游戏应用的虚拟道具销售的增长。

昨天三角洲宣布日活跃用户突破5000万,这是黑白这一年多玩的比较多的游戏之一。

作为一名游戏玩家,黑白一直很看好腾讯的游戏业务,哪怕是前几年版号停发,对游戏一片喊打的时候,黑白也是坚信腾讯游戏业务会越来越好。

主要有几个逻辑:

第一消费能力增长:这个不难理解,长期看大部分人的收入是会增加的,所以哪怕拿出同样比例的钱来玩游戏,这个资金量也是增加的。

而且玩家的结构也是有变化,10年前,20年前,玩家群体都是年轻人,消费能力有限,而当下80后,90后的中年玩家很多,他们的消费能力要更强。

最后是精品游戏的提价能力更丝滑。

相比大多消费品直接提价给消费者带来的抵触。游戏如果你品质够,提价其实更简单,最早的游戏你只需要冲个点卡几十元,几年前的游戏一个皮肤上百就很厉害,现在一个皮肤几百上千元在游戏里是常态,这种提价在不同的游戏模式中变化,更隐蔽更丝滑,也更容易被接受。

第二玩家群体增长:

游戏是一代人娱乐方式的改变,在我父母那个时代,30多岁玩游戏的人很少,他们不是不娱乐,而是他们的娱乐方式是打牌、打麻将、喝酒、打台球之类的。等游戏开始普及,他们已经过了接受新鲜事物的年纪。

而我们80后这一代,从小就接触游戏,所以我们长大后娱乐休闲里多了一项玩游戏,这是很自然的事情。

黑白现在30多岁,身边同龄玩游戏的人是很多的。

当游戏成为我们这批80后的娱乐方式之一,随着我们岁数不断增加也会不断填补市场空白,我们30岁的时候填补了游戏市场30岁人群的空白,40岁的时候也会填补40岁游戏市场的空白。游戏玩家的群体起码未来10年还是会增长的。

第三随着游戏发展天然向龙头企业集中:

最近这些年游戏行业,巨大的投入,快速衰落的案例越来越多,几乎每年都有巨大投入的游戏快速失败,为什么会出现这种情况呢?

因为玩家的需求越来越刁钻。

从文字版的江湖,到传奇砍杀,到魔兽世界的宏大世界,moba类的刀塔,英雄联盟,大逃杀,自走棋,现在的搜打撤游戏。

玩家玩过的游戏类型太多了,就像你吃过的好菜越多,能引起兴趣的东西就越少。

这意味着什么,意味着游戏这个行业试错的成本大幅增加了。

而腾讯首先是长青游戏足够,不仅以往的《王者荣耀》《和平精英》《DNF》《穿越火线》《英雄联盟》《瓦罗兰特》依然优秀,近一年多又出现了《三角洲行动》,可以带来源源不断的现金流。

其次是试错能力出色,大部分游戏公司孤注一掷做一款游戏都费劲的时候,腾讯甚至可以同类型的游戏多工作室互相比拼,比如《三角洲行动》这类游戏上腾讯还有另一款推出更早的搜打撤类游戏《暗区突围》。

这意味着一类玩法推出之后腾讯能抢占市场的概率更大。

同时腾讯还有极强的代理吸引力,海外的一些优质游戏也更容易被腾讯代理。

腾讯既有源源不断的现金流不会因为一款游戏失败让企业走入绝境,又有足够的研发和代理游戏来满足玩家群体的胃口。

游戏群体增长,消费能力增长,腾讯有能力持续推出好游戏,因此对腾讯的游戏业务我是比较放心的。

广告业务:

营销服务业务年度的收入同比增长19%至人民币 1,450 亿元。

在当前经济压力比较大的情况下,这算是很不错的数据了。

年报中总结的原因主要来自,广告单价及广告曝光量增长。

广告单价受益于AI驱动的广告精准定向、广告主使用 AI 制作更多广告, 以及闭环广告( 用户点击后可直达小程序、微信小店或小游戏等原生交易场景) 的占比持续提升。

曝光量增长主要得益于用户对包括视频号及微信搜一搜在内的产品参与度增加, 以及广告加载率的小幅提升。

财报中还特别注明了一点:年内大多数主要行业的广告主投放均有所增长。

这些年其实广告行业压力是比较大的,但是腾讯得益于视频号、小程序进入了上升期,广告业务一直表现不错。

未来随着经济逐步好转这部分业务更是不用担心。

金融科技服务:

金融科技及企业服务年度的收入同比增长8%至人民币 2,294 亿元。

增长源自于理财服务、 消费贷款服务及商业支付活动的收入增加。

企业服务收入同比增长接近 20%,得益于国内及海外对云服务的需求( 包括对 AI 相关服务的需求)增加, 以及由于微信小店交易额上升而带动的商家技术服务费收入增长。

比较惊喜的一点是,年报中提及腾讯云实现规模化盈利,云服务也是一个巨大的市场,未来也蕴含着很大的增长空间。

然后看看其他方面。

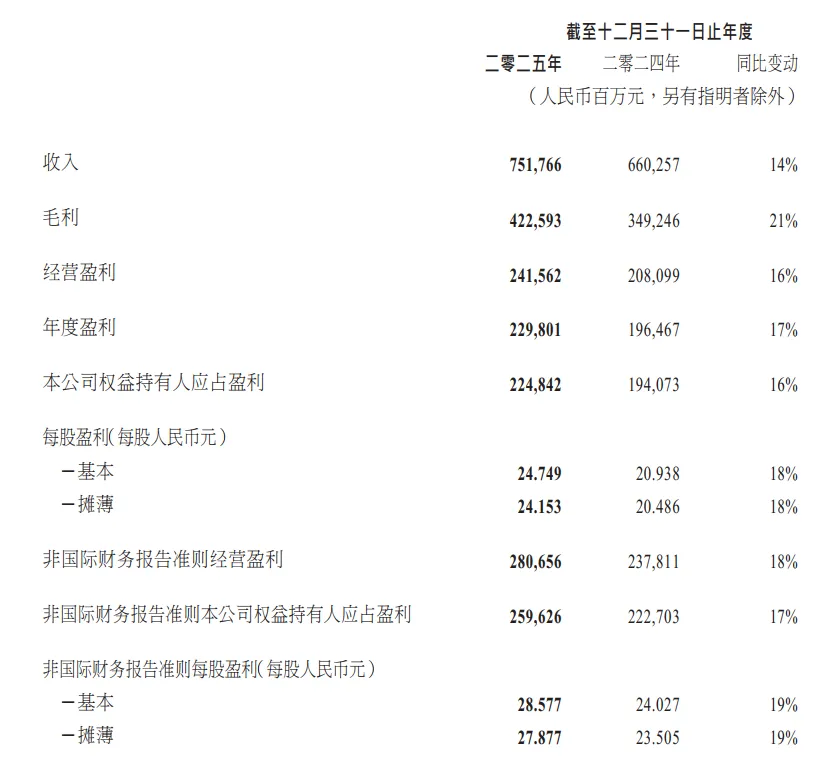

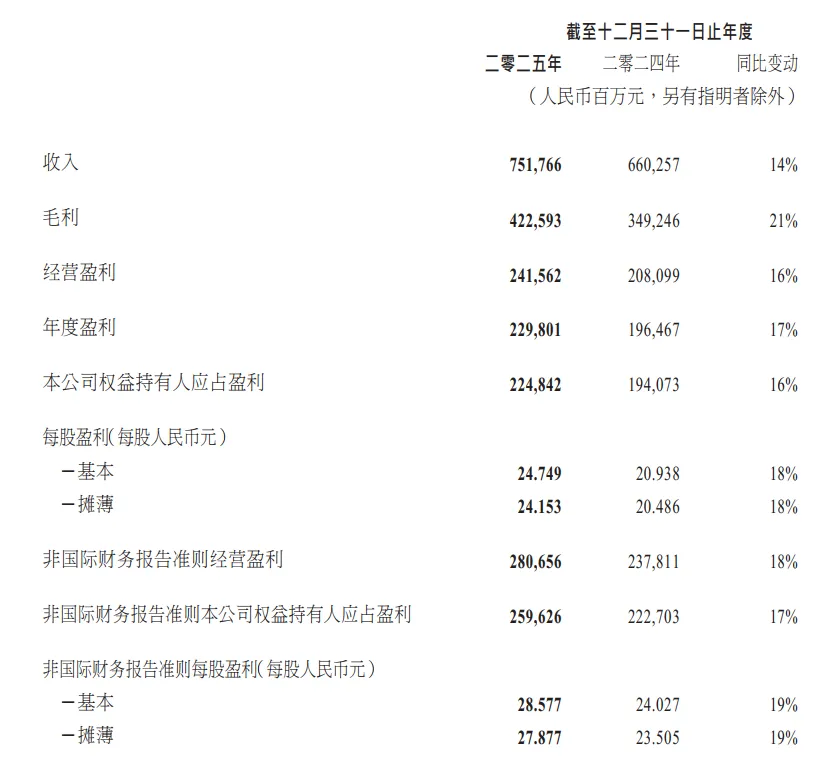

毛利率全方位提升。:截至2025年年报的毛利同比增长21%至人民币4226亿元, 主要由于自研游戏、 视频号及微信搜一搜营销服务等高毛利率收入贡献增加, 以及金融科技服务与云服务的成本效益提升。毛利率由去年的 53%提升至56%、

年末的现金及现金等价物:1410亿元

持有企业:

上市投资公司(不包括附属公司)的公允价值为人民币 6727亿元,非上市投资公司(不包括附属公司)权益的账面价值为人民币3631亿元。

股息:截至2025年已派发末期股息409.66亿港元

董事会建议2025年度派发末期股息每股 5.30港元(2024年是每股4.50港元 )

回购:约800亿港元。

腾讯当下的估值:

2025年非国际财务报告准则净利润2596亿元,对应46670亿的市值,差不多16PE左右。腾讯近万亿的投资资产,我们把他当做一种安全边际就好。

这份财报我个人是比较满意的,无论是当前的估值,各个版块的盈利前景,2025年腾讯的分红和回购,都不得不说腾讯是一家优秀让人放心的企业。

那么财报发出后为什么腾讯今天下跌呢?

我们接着来聊聊。

2

相信成功的基因

腾讯今天的下跌可能和一个消息有关,管理层表示:2026年将适当降低回购金额,节省下来的资金将用来加大Ai方面的投资。

有人对这方面担心不无道理,支出增加是确定的事,未来的效果是不确定的事。

有人说腾讯的AI落后了,有人担心腾讯的AI做不成。

我认为大概率没问题。

后发制人是腾讯的基因。

游戏的各种玩法,包括视频号,很多领域腾讯都不是初期就在行业中领先的,但大多都成为了最终的赢家之一。

腾讯后发制人这个观点,黑白2023年,2024年的文章中都聊过截图如下,所以也不是看腾讯AI发力较晚,一拍脑门给他总结的原因。

那么腾讯为什么要后发制人呢?

我认为这个核心是因为腾讯有足够的流量优势,因此他不用在一件事发展的初期就一直执意站在舞台中央,使得别人能一直看到自己,来宣传产品。

他只需要慢慢的跟在后面,看前面的人把雷踩完了,试错结束了,等方向确认之后了优化好自己的产品,然后靠流量优势来到舞台的中央。

当然这也有个前提,领先者的护城河是腾讯能超越的。

那我们回到AI这件事上,AI,这事有什么完全无法愉悦的门槛吗?我认为没有。

不是说他没门槛,而是说不是那种别人领先了你,你就无法逾越的门槛,AI的核心算力、算法、和逻辑优化,这些只要愿意投入都不是完全无法逾越。

而且现在仍是发展初期,腾讯这个时候开始发力完全不晚。

在腾讯的流量优势加持下,后发制人是一种智慧,避免了前期的无效投入,相信腾讯的基因,给他足够的时间。

3

蹲下是为了跳的更高

大钱是在等待中赚到的

短期可能很多人担心腾讯的支出,但丰收的前提是先播种,这是无法改变的逻辑,每一个新的契机,都意味着要先有付出。

你是一个农户,你要先买种子,先买肥料,先耕地,付出了金钱和时间,未来才能获得收益。

你要在某个行业获得一定的成就,你要先花钱买资料,先认真学习,才有可能获得结果。

同样当一家企业要拓展一个空间较大的新业务,自然也意味着前期人力、物力的投入。

你不可能既要腾讯未来AI赚钱,当下又不允许他又资金投入。

当然对不同人当下的选择也完全理解。

投资分很多类型,企业分很多阶段。

有,企业发展稳定,适合收息的阶段,这个阶段投资者追求的是更高的确定性,和合理的投资收益

有,企业跃升的阶段,暂时的更多付出,换取未来得到更多的回报,当然这也意味着你要承担多一些的风险,去判断企业在一个新的领域继续赢,难度肯定超过在已经确定了结果的领域找胜者。

这个阶段你更像一个企业家,押注企业做成大概率的事,会承担一些风险,当然成了也会获得更多回报。

当下我选择继续持有腾讯,不是因为谁的一篇文章,也不是充满了发狠的赌性,而是我认为腾讯,原有的赚钱能,并没有被颠覆;AI成功的逻辑,符合以往做事的风格。当前的估值不高;自己体系上适当分散,规避了犯错被致命一击。

所以愿意等待,给他时间。

有句话说,罗马不是一天建成的,大钱也都是等待中赚到的。

先种下喜欢的玫瑰,才有可能收获漂亮的花。

况且这个市场的叙事经常变,下跌的时候你投入了,他担心你花钱没结果,你不投入他说你没未来。

等上涨了,同样的投入,可能又变成了打开想象空间。

忽略短期,关注核心,这才是价值投资的关键。

今天就聊这么多,我是终身黑白,聊投资,但不功利,让我们一起认真学习,慢慢变富,如果觉得本文不错,那就点个赞或者“在看”吧。

$腾讯控股(00700)$

本话题在雪球有10条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#腾讯2025年报相信腾讯的基因丨丰收的前提是先播种