值得收藏!极简策略:红利低波+纳指100+债券+黄金(03.19)

<

今天直接一些,不聊框架聊执行,聊一套在各大社交媒体都有提及的极简策略。

很多朋友在搭建自己的指数基金组合时,因为整体了解不深,可选择的产品又太多,难免有一些迷茫。

大家或多或少都听过这些关键词:A股波动大、美股长期表现好、要攻守平衡、要分散配置、全球化、风险管理、量力而行等等。

但真到自己动手时,两眼一抹黑,完全不知道该从什么地方入手。

所以,今天我们就以:红利低波+纳指100+债券基金+黄金,来聊一聊如何有效的组建契合自己需求的组合?

1、A股波动大?

A股的波动历来显著,只有深刻经历过的选手,才能理解A股的波动到底有多大,过程有多艰辛。

因此,在挑选A股标的时,首要是充分理解这个挑战,所以我们换一个思路。

首先考虑的不是哪个指数能赚多,而是哪些类型的指数更稳定,或者说能在一定程度上平滑A股的波动。

如果要说稳定,首选便是常说的核心宽基指数,如沪深300、中证A500。

不过即便宽基指数,因为这类指数是市值加权,有一定的追涨杀跌特性。所以,在持有过程中一样会碰到较大的波动和回撤。如果经验不充分,心态不稳,一样会出现焦虑。

所以,此时便需要基于A股高波动特性,可以考虑契合的策略:红利+低波。

红利因子采用股息率倒序排序及加权,自带低估值判断逻辑,能实现被动的“高抛低吸”,从底层策略增强了安全边际,反向契合A股高估值、高波动的特性。

而低波因子则波动率正序排序,在股息率排序的前提下,选择波动更低的样本,从而平滑指数的长期稳定性。

从可考的历史数据看,红利低波类指数,能较好的跑赢同等样本空间的市值加权指数。

2、美股长期表现好?

从过往周期的历史数据看,美股的稳定性高于大部分其他市场,这跟经济水平、科技创新以及全球不少优秀企业选择在美股上市有关。

可能有朋友会说:既然如此,是不是直接全仓标普500或纳指100?

其实如果能接受互联网泡沫或08年经济危机时那样的大回撤,也并非不行。不过大部分普通投资者,在面对真正的危机时,表现得并没有像开始那样坚定。

所以,我们才采用大类资产配置的方式去推进。

基于A股已经选择了相对防守的红利低波类指数,那么不妨在美股上进行“成长性”暴露,此时的答案就慢慢凸显:纳斯达克100指数。

实际上,纳斯达克是一个有多层结构的市场,其主要成分股与排序靠后的版块,其重要程度、样本质量、交易流动性都有着天壤之别。

因此,我们可以用纳斯达克100作为待选方案,选择美股市场中,极具代表性的100家高成长公司作为进攻选手。

当然,如果不想那么锋利伤到自己,也可以退而求平衡选择标普500。

需要提醒的是,目前标普500和纳指100的估值不算低。从安全边际的角度,可以在持仓的配置上留下空间,至于介入仍然建议提前设定合适的估值,达标才行动。

另外汇率波动,也会对美元资产产生较大的影响,需要心里有所准备。

3、债券基金

配置了A股的红利低波,美股的纳指100,但这两者都是权益类资产。即便攻守平衡、多市场分散、契合市场特性,但毕竟仍是单类资产,有可能会出现较大的整体回撤。

因此,在不同资产大类的配置上,我们不妨留意常见的股债联动策略。

在债券基金的选择上,主要是债券类型与久期的处理。比如从久期来分,常见的有短债、中短债、中长债、长债和超长债。

从债券类型来分,有利率债、信用债、可转债,其中利率债底层有国债、政策性金融债、地方政府债等;信用债有企业债、金融债等。可转债具有股债双性,暂不在这个维度讨论。

在债券的时机选择上,整体来说波动较小,即便有一些回撤,在较长周期的预期下,仍然可以获得相对稳定的收益率,这本身也是债券的基本属性。

不过,如果为了提升效率,我们可以查看“无风险利率”水平,一般以10年期国债收益率为指标。

从全球历史数据看,一个国家或地区的长期无风险利率中枢一般为在2.5%-3.0%左右。当低于这个区间时,可以选择久期较短的债券基金,大于这个水平则考虑长久期产品。

4、黄金与大宗商品

从大类资产配置的角度,市场出现极端风险时,也可能会出现股债双杀的局面。此时我们采用的股债平衡策略,也可能遇到较大的挑战,需要从大类配置的角度,选择合适的对冲产品。

常见的选择便是黄金和大宗商品,黄金从某种意义上来说也算是一种特殊的大宗商品。

当然,如果准备的周期较久、仓位管理稳健、现金流充沛,倒不用太担心回不来。但实际体验时,确实还是会面临挑战。因此,黄金和大宗商品适当配置也是需要考虑的。

需要明确的指出一点:近几年受各类因素影响,黄金的收益率已经远超历史均值水平,目前并不算特别好的黄金配置时间。

从定位出发,配置黄金是为了平衡波动、对冲极端风险,而非追求更高的收益率,这一点尤为关键。

5、初始权重与再平衡

当我们初步选定了“红利低波+纳指100+债券+黄金”这四类底层资产,投资框架的雏形已经显现。

那么如何设定初始权重,以及在什么样的原则下进行再平衡?

在投资经典中,关于权重分配有不少现成的智慧可以参考。例如哈利·布朗的永久投资组合,它简单地将资产等分为四份(股票、债券、黄金、现金),旨在应对任何经济环境。

又如瑞·达利欧的全天候策略,它基于经济状态的四个象限进行风险平价,追求穿越周期的稳健。

这些策略告诉我们:均衡配置、低相关性、定期再平衡,是实现长期稳健回报的基石。然而,这些经典模型更多是提供一个参考,而非放之四海皆准的公式。

每个人的风险承受能力、投资目标、现金流状况、甚至心理素质都千差万别,因此我们无法照搬一个固定的权重。但我们可以借鉴其思想:让组合能够从容应对不同的经济环境,让每一类资产都能在属于它的季节里绽放。

基于这个理念,我们不妨继续思考:

你准备在这四类资产中分别投入多少比例呢?

是偏保守(如40%债券+30%红利低波+20%纳指+10%黄金),还是更进取(如20%债券+30%红利低波+40%纳指+10%黄金)?这个分配直接决定了组合的波动特征和潜在回报区间。

市场不会永远按你设定的比例运行,当某类资产大涨或大跌导致权重偏离初始目标时,你打算在什么情况下进行动态调整?

是按固定时间(如每年一次)进行再平衡,还是设置偏离阈值(如单类资产权重超过初始比例±10%或±20%)时触发调仓?再平衡是纪律性的体现,它能强制你“高抛低吸”,避免情绪干扰。

至此,本文结束,还有很多未尽之言,就留给各自思考吧。

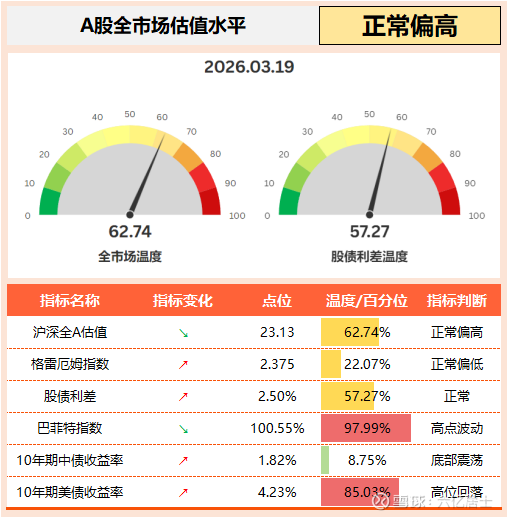

一、61全市场估值仪表盘

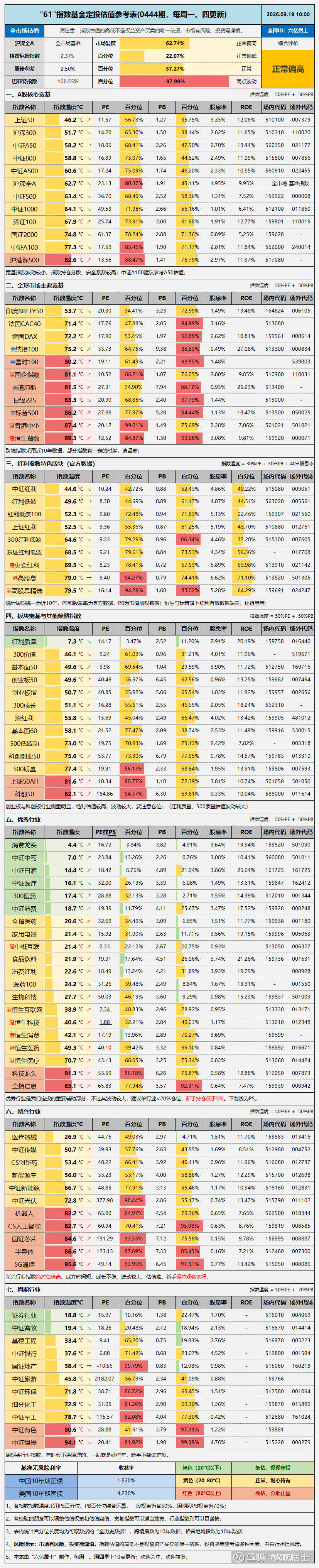

二、61指数基金估值表(0444期)

===============

这个组合的呼声一直很高,我相信也有一些朋友在用这个策略,欢迎大家留言探讨。

===============

数据整理不易,还望多多点赞、转发支持。

扩展阅读:《指数基金文章目录列表》(新手必看)

$红利低波ETF华泰柏瑞(SH512890)$ $纳指ETF(SH513100)$ $国债ETF(SH511010)$

@今日话题 @ETF星推官 @雪球创作者中心 @雪球基金

#雪球ETF星推官# #雪球星计划#

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本话题在雪球有38条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#值得收藏极简策略红利低波纳指100债券黄金03.19