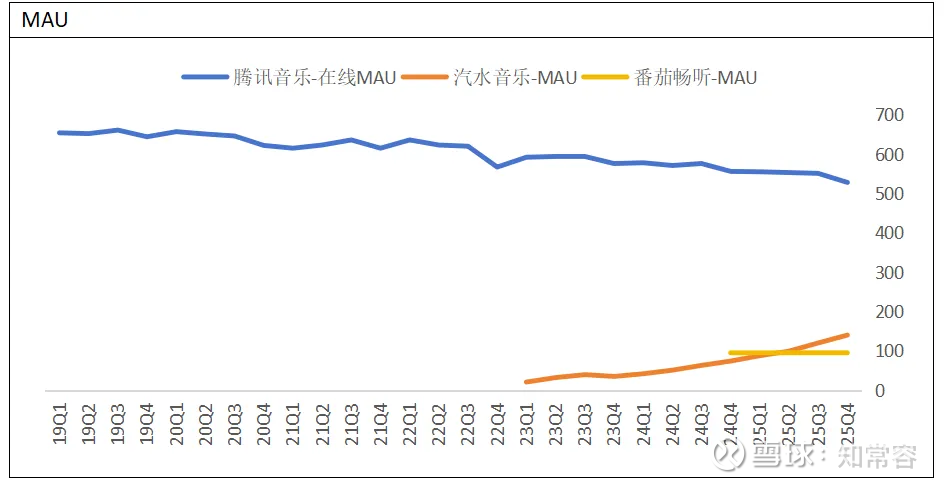

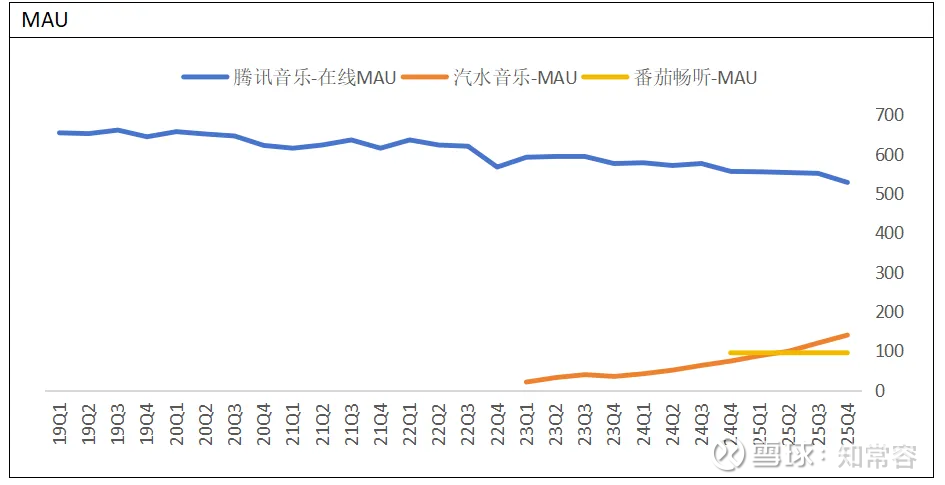

腾讯音乐财报里的“虚惊”与“实忧”

<

股东回报稍有欠缺

Q4季度在股价持续低迷的背景下,公司未进行股票回购。

尽管本年度现金派息从2.73亿美元提升至3.68亿美元,但派息绝对值与占利润比值均低于2024年。

以腾讯音乐的现金储备与现金流水平,其股东回报表现低于母公司腾讯控股。

综上所述,本季度财报亮点不多,但电话会议表述带来的情绪影响大于业绩本身。

公司对2026年给出增长预期,我们预计对应2026E调整PE约14.5倍,已进入价值吸引力区域,但想要重回约30倍市盈率,以现有发展节奏恐有难度。

推荐阅读

为何我说贝壳仍是地产股里的“唯一”?

@今日话题 @知常容鸡蛋面 $腾讯音乐-SW(01698)$ $网易云音乐(09899)$ $爱奇艺(IQ)$

本话题在雪球有0条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#腾讯音乐财报里的虚惊与实忧