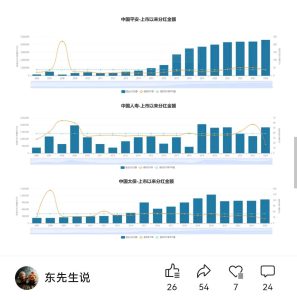

保险股2025年年报的3大悬念

<

另外,更重要的是,保险公司整体偿付能力压力很大,并不太具备加大分红力度的基础。在2025年,20家左右的保司进行了增资,包括中国平安。而且财政部增资旗下保司的新闻也是有板有眼,这都说明了保司目前的偿付能力遇到压力。

所以一方面保险公司在增资补充净资产,另一方面又加大分红损失净资产,这是矛盾的。

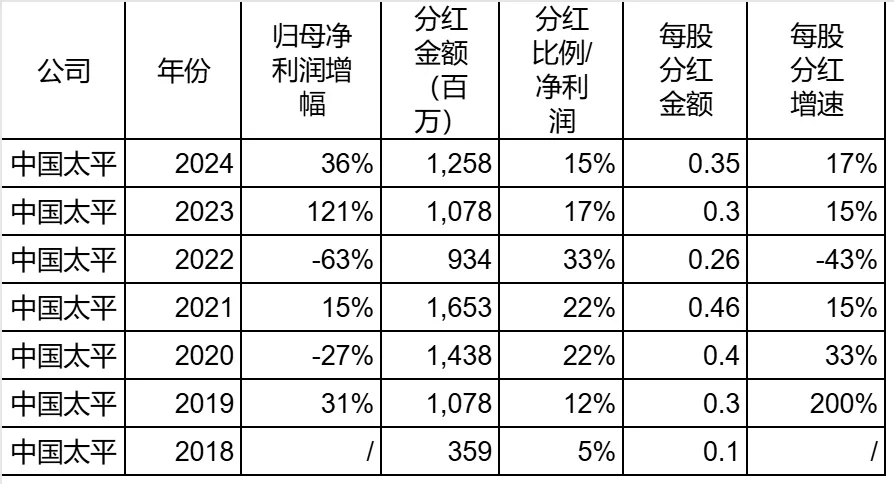

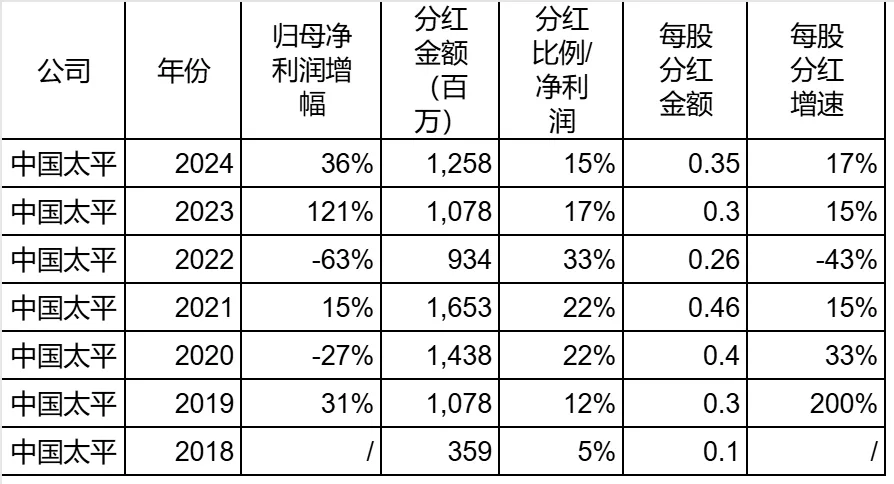

所以,以太平为例,如果2025年在净利润大增的情况下,太平能够保持15%的分红比例,已经是大超我的预期了。

但是另外一方面,太平15%的分红比例,在保险公司中垫底。关键是,这两年国家一直鼓励加大分红,很多其他行业的国企央企都已经积极响应了,太平在垫底的位置上,会不会如坐针毡?这也是一个问题。

所以分红比例的问题,应该是2025年年报中,我心中的第一大悬念,尤其是中国太平的分红。

02

保障型保险

我过去的文章中,有大量的篇幅在讨论分红险和长期健康险。之所以对这2个险种这么感兴趣,就是因为现在保险业在向分红险转型。可分红险的利润低。

在这种市场环境下,我尤其看重长期健康险的销售情况。能够把长期健康险卖好的保险公司,很可能脱颖而出,获得更好的业绩。

我已经写过几篇文章分析过长期健康险目前的格局,中国人保可谓是一枝独秀。在2025年的中报中也继续了这种一枝独秀的局面。

所以,在本次年报中,我很想知道,中国人保能够继续保持这样的局面,继续保持健康险的高增长。同时,其他保险公司会不会有跟进的。

03

非车险报行合一

我心中的第三个悬念,是非车险的报行合一。

车险在2025年迎来了近十年最佳的综合成本率,虽然不是在车险的报行合一之后马上取得的,但是我们不可否认的是,报行合一的贡献。

我之前统计过数据,在车险的报行合一施行后,车险的综合成本率并没有马上下降。而是费用率下降了,但是赔付率也上升了,整个综合成本率变化不大。

但是费用率的下降,其实还是为后来车险利润的好转创造了可能性。

而2025年下半年,在车险报行合一施行5年后,非车险的报行合一也正式开始了。要知道,这些年很多财险公司的非车险都是赔本赚吆喝的,包括人保、平安这样的公司,有的时候也不能幸免。

所以,我比较期待,看一看年报中,非车险的费用率、综合成本率等核心指标,有没有开始有一些轻微的变化。

财险在金融市场上的想象力是不大的,每年保费的增幅经常就是几个点。非车险的报行合一,可能为这几年的财险业绩带来了为数不多的想象空间。

所以,非车险报行合一后,财报数据是否有变化,是我心中的第三大悬念。

长达5个月的财报空档总算要结束了,期待月底的年报。太平的业绩已经没有悬念了,希望人保可以加油。

@多鱼乱投 $中国太平(00966)$ $中国平安(SH601318)$ $中国人民保险集团(01339)$

本话题在雪球有17条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#保险股2025年年报的3大悬念