被市场低估的优秀城商行标的——齐鲁银行

<

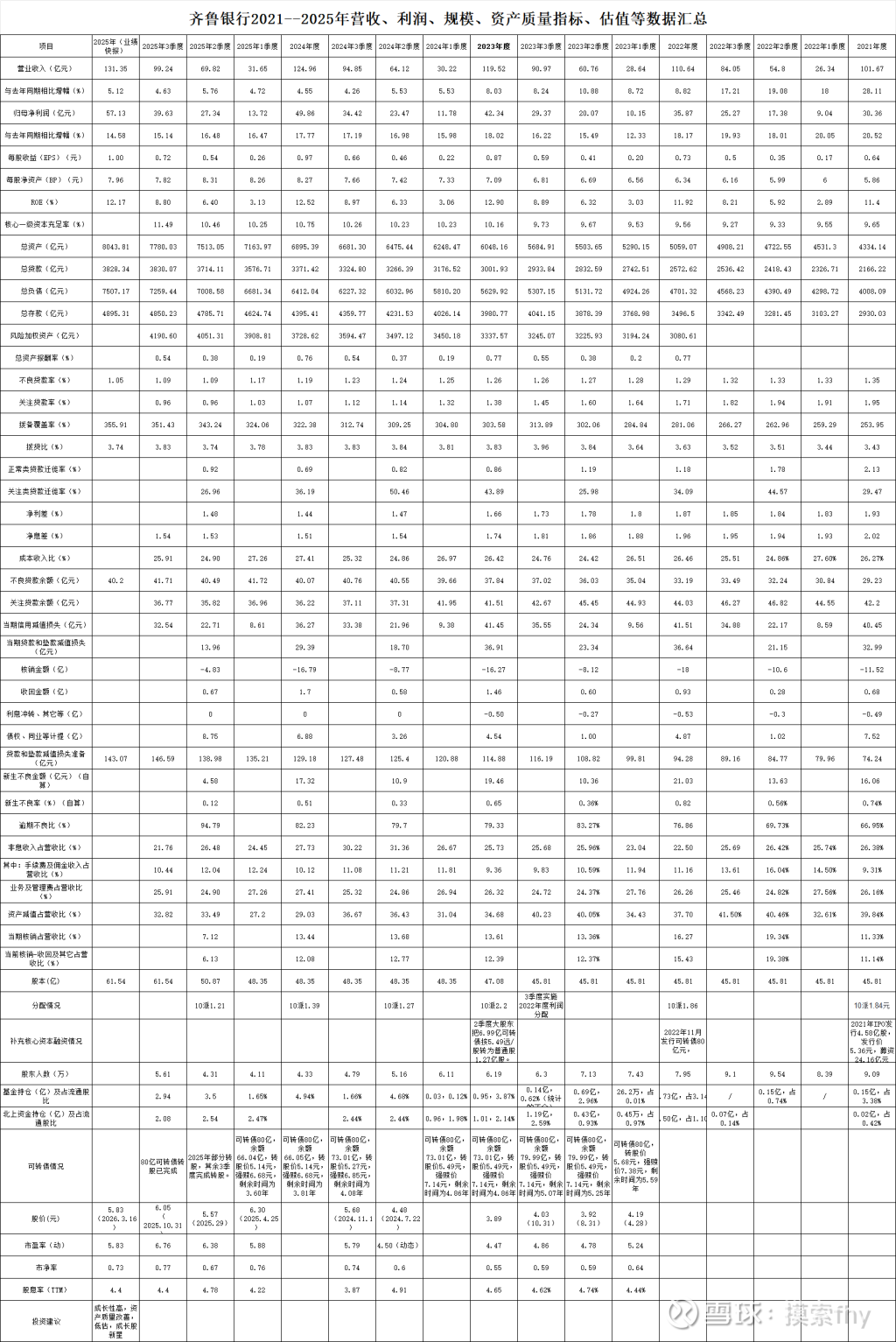

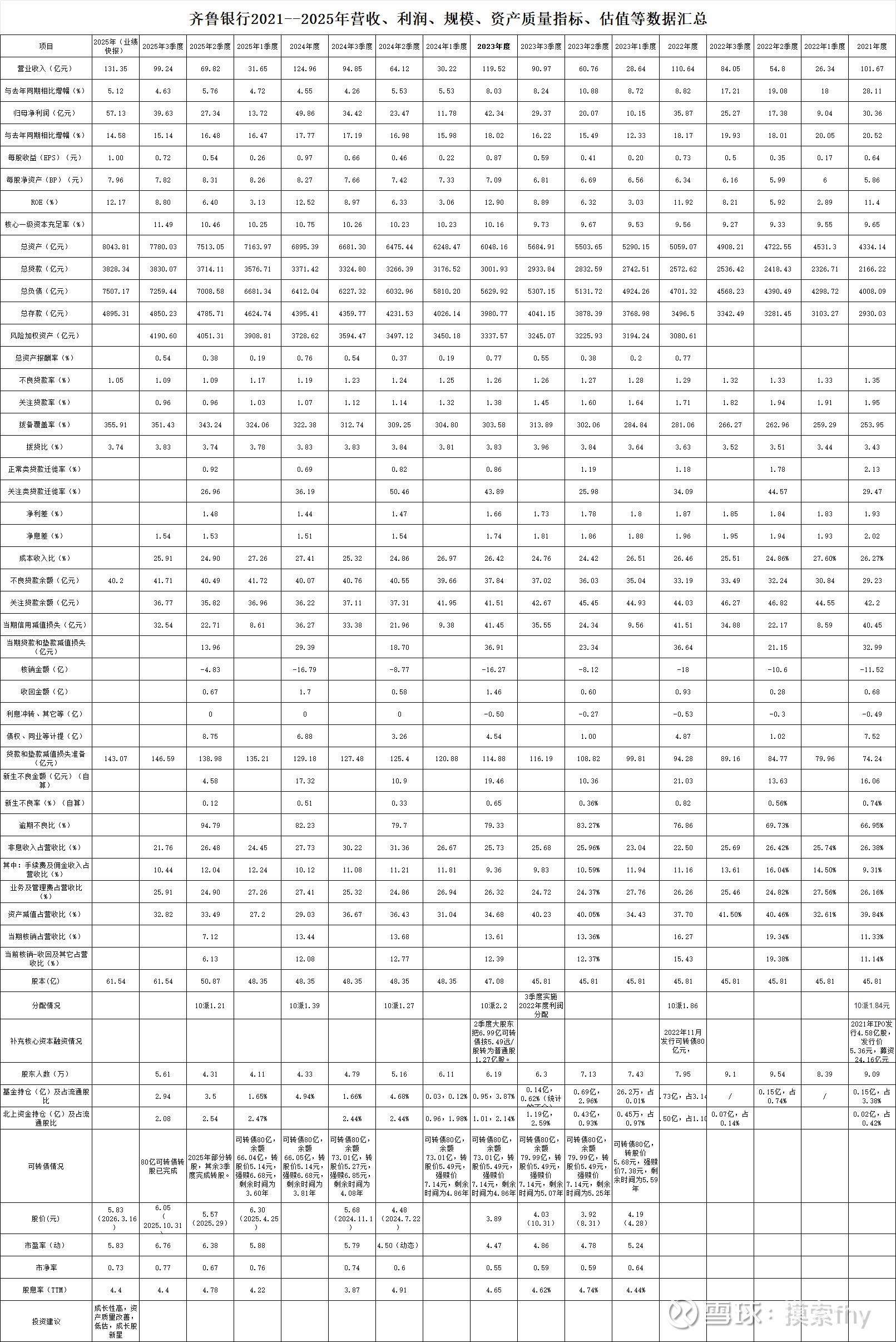

齐鲁银行80亿可转债完成转股后,2025年3季度核心一级资本充足率达到了11.49%,成为了这几家优秀城商行里面核心一级资本充足率最高的,基本可以满足今后3-4年发展的需求,今后几年不再受再融资对市场情绪的影响,这也算一个优势吧,其实我对银行再融资持有正面看法,如果其业务发展确实又快又好,能为原来的股东带来较高的回报,再融资就是好事,可市场有时不这么看,特别市场处于熊市时,往往把再融资当做圈钱看成一个利空,从这一点来说,其没有再融资困扰更容易受到机构资金的青睐。

我们看一下估值情况,齐鲁银行2026年3月16日收盘价5.83元,2025年股价涨幅为7.40%,2026年以来股价涨幅为3.66%,远低于杭州银行的13.35%和江苏银行的8.38%,甚至比成都银行的6.89%还低,其PE为5.83,PB为0.73,股息率为4.40%,动态估值在成长性银行股内中偏低,按股息折现模型进行估值,长期的折现率也应该在15%左右,我从去年开始已经加仓了部分仓位,今年也是陆陆续续的利用股息复投逢低又买了一些仓位,现在也成为了我的一个重仓股。如果一个标的的基本面不错,能持续向上,在别人不看好,投资性价比高时,趁低位买入一些就是我平常采取的策略。这对于一个业绩增速常年维持在2位数以上、处于经济发展迅速,资产质量持续提高的银行股,值得重点关注,其成长性和性价比在42家银行股中也是排在非常靠前的,是一个可长期投资的潜力成长股。将成为继杭州银行之后成长性银行股最亮的新星。

从2026年以来银行股的走势来看,2026年很可能成为城商行的大年,在其他优秀的城商行创出新高之际,齐鲁银行更显得性价比优异,在我们A股市场,板块效应非常强,齐鲁银行不会长期落后的,我想2026年其优异的1季报就会是个契机,在这一段时间是我们一个难得的增持窗口期。在成长性和股息率都占优的情况下,其估值还低于6大行和股份行,甚至还低于其他基本面不怎么样的城商行,肯定是远远低估的,远没有体现出优质优价的投资逻辑,那我们就逢低继续买入吧。

以上观点仅代表我个人的看法,由于我持有齐鲁银行,观点难免有屁股决定脑袋之嫌,其它人仅供参考!

@今日话题 @雪球创作者中心 @-翼虎- @夏至1987 @浦发银行发哥 @那一水的鱼 $成都银行(SH601838)$ $杭州银行(SH600926)$ $齐鲁银行(SH601665)$

本话题在雪球有39条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#被市场低估的优秀城商行标的齐鲁银行