宁德给锂电池行业的3年预期

<

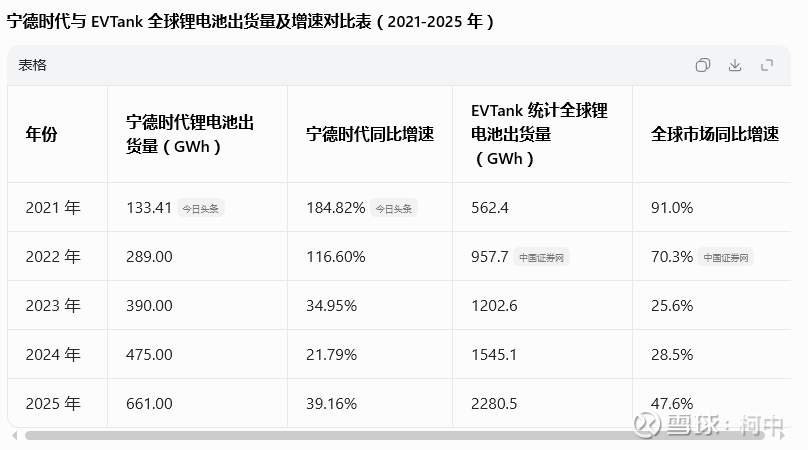

通过这个表,我们知道宁德最近几年的增速和整个全球的锂电池出货量基本是维持一个相对差异不大的状态。所以宁德的给的今年增速大概是45-51%,从661GWh到1TWh的出货量,大概就是51%,我们预期能完成到950GWh,达到43.7%的增速就非常恐怖了,那就意味着全行业今年的增速基本也是在40-50%的增速左右。

根据宁德上述描述的未来3年,27,28,29年达到5:5或者更多,我们假设宁德的动力电池端从2025年的541GWh,大概平均每年增速17%(2026年增速就能高达25-27%),到2029年达到1TWh,这意味着储能在2029年也会达到1TWh。整体达到2TWh的量。

那么就是宁德这4年的复合增速将达到31%左右。1.31的4次方是2.95倍,然后661*2.95=1949.95GWh(和2TWh基本吻合)。

这4年宁德复合增幅31%意味着行业基本复合增幅也能在30%左右了。除非宁德在整个锂电池的份额能进一步扩大,目前看难度很高,能维持现在的份额就很不错了。

那么就意味着什么呢?

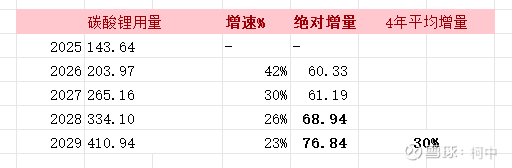

去年碳酸锂针对锂电池这块用量大概是2280*0.063=143.64万吨,作为起点,然后后面4年平均复合增幅30%(传统方向的用量不考虑),见下图:

因为用量基数越来越大的问题,2028年和2029年将达到每年新增碳酸锂绝对需求高达68万吨和76万吨。而2028年要投产,今年下半年也要开工了,而2029年投产,意味着最迟明年下半年要开工,开工之前至少要有半年的可研开始落地。

(我们说2-3年产能落地,还是中国项目,国内的公司的效率大家确实是有目共睹,如果是国外项目,一个锂矿项目从可研到落地,没有3-4年是有点难度的)

随着全球资源民族主义的盛行,资源税的提高,国有占股比例的提升,以及对环保等各项要求的提高,未来4年每年绝对量平均高达66.8万吨,难度不是一般的大。

过去这几年每年的绝对增量30-40万吨已经算是很夸张了,这个是因为在2022,2023年那会价格美丽,大家疯狂的资本开支,积极扩张矿产产能所致。而落地基本集中在2025,2026年这两年落地。到下个周期到2029,亦或者2030,哪怕行业增速只有20%,对碳酸锂的绝对需求也高达80万吨的级别了。

这几年上游锂矿方向,因为亏损严重,所以大幅度扩张的动力是不存在的,哪怕2026年真能因为价格起来吃一点肉,那么真的开始积极扩张和做项目可研,也应该是在2027年往后了,那么就意味着最早也得2029年才能落地。

那么从目前的项目来看,2027,2028年中间会出现较为严重的增速断档。

不知道这中间的缺口如何解决,这碳酸锂的价格这次摆脱了10万-12万的这个低价区间,未来3-5年的供给缺口哪怕是PPT给满,也是有点悬。

所以这一轮周期可能会比大家想的更大,价格维持在15-20w的价格时间会更长。估值还是只给10倍?

未来3-5年如果碳酸锂中期价格枢纽来到15-20万的话,合理估值应该是可以拔高到15-20倍的区间的,这意味着单万吨碳酸锂的对应市值应该是在130-180E。

当然我们相信宁德在自己公司产能规划增速这块,还是相对靠谱的。

#今日话题#

(by:柯中投研笔记)

$赣锋锂业(SZ002460)$ $宁德时代(SZ300750)$ $盐湖股份(SZ000792)$

本话题在雪球有358条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#宁德给锂电池行业的3年预期