煤炭与石油:异同与投资逻辑对比

<

二、关键差异

1.定价权与供给调控能力

煤炭:中国是全球煤炭产量、消费量、进口量最大的国家,国内产能占绝对主导地位。2023年和2024年,中国煤炭进口依赖度已提升至10%至11%的水平。能通过长协价、产能核增/核减等手段有效调控市场。

石油:国内定价话语权较弱,受国际市场主导。2024年国内原油产量2.18亿吨,进口量5.85亿吨,对外依存度高达72.8%。价格主要看布伦特、WTI等国际期货市场,受OPEC+产量政策、地缘冲突等外部因素主导。

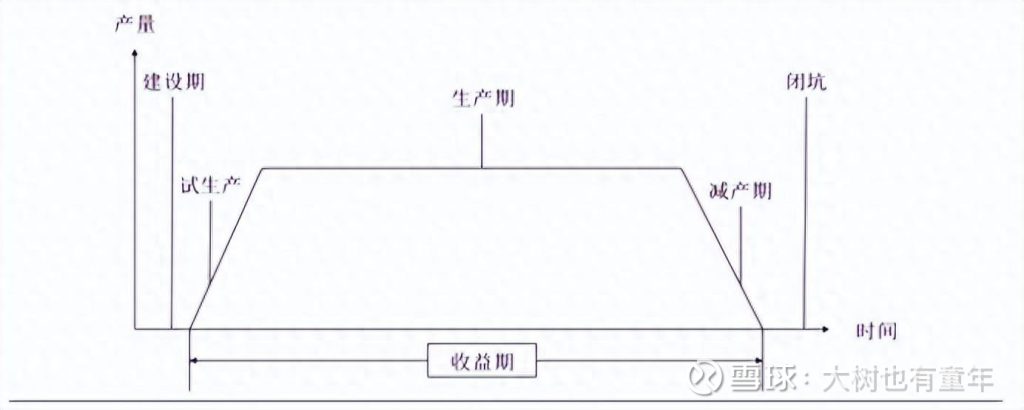

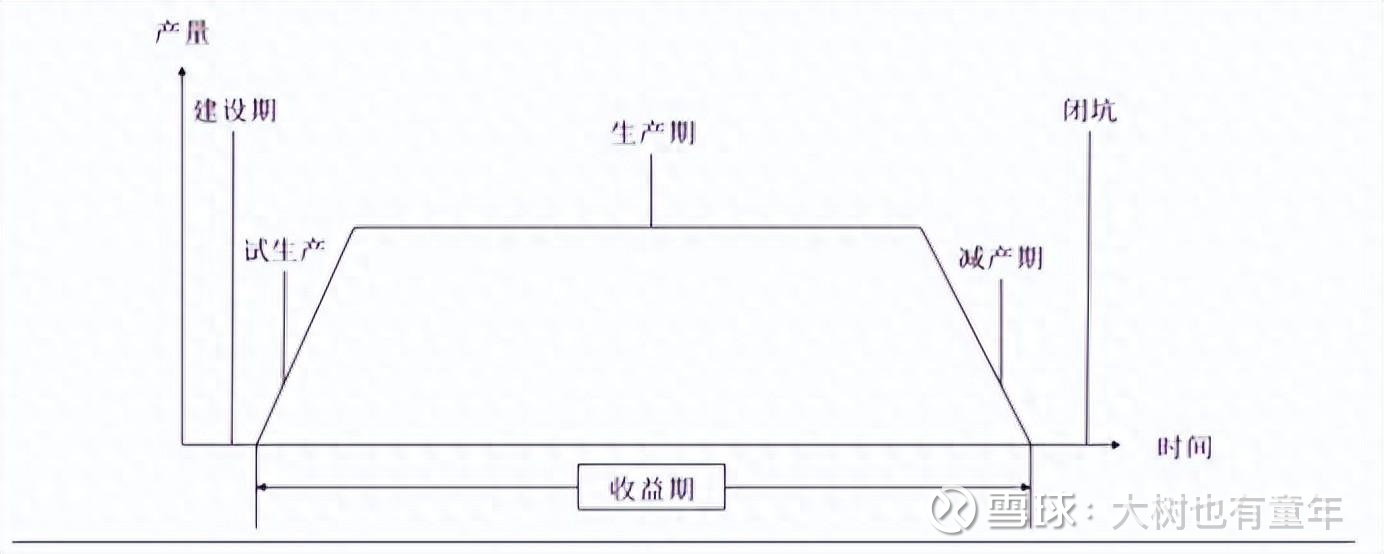

2.储采周期与经营持续性

煤炭:产能服务周期更长,供给格局稳定。大型现代化煤矿设计服务年限可达60—100年(如华阳股份七元矿的服务年限为140年),中型矿井可达30—60年。据自然资源部数据,截至2023年底全国煤炭查明资源储量2157.9亿吨,按当前年产量计算储采比约45年。国内煤炭新增产能受“产能置换、总量管控”政策严格约束,行业供给格局长期稳定。

石油:产能持续性高度依赖持续资本投入。常规油井高产期普遍仅10—20年,常规油田年均产量自然衰减率达5%—8%;非常规页岩油井单井产量衰减更快,首年衰减率可达60%以上。为对冲产量衰减、维持产能稳定,企业必须持续投入资本进行勘探开发,储量规模受技术突破影响的不确定性更高。

3.成本结构与技术影响

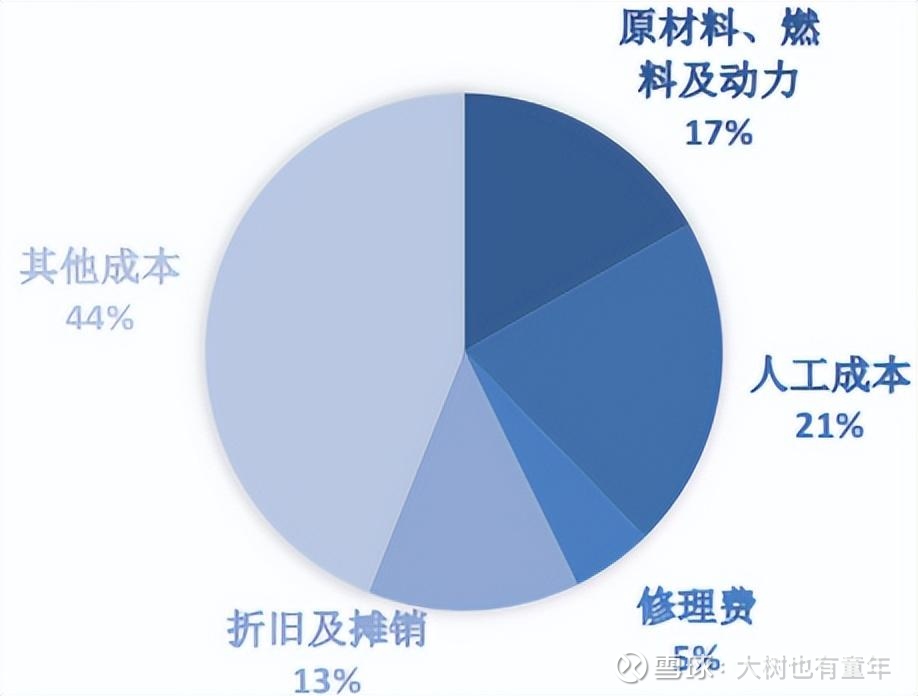

煤炭:技术降本路径清晰,增效空间明确。国内井工煤矿人工成本占开采完全成本的20%—40%,智能化、无人化开采改造可显著压降人工成本、提升生产效率与安全水平。据国家能源局数据,国家能源集团多个智能化示范煤矿减少井下人员10%以上,部分矿井单班作业人员目标降至50人以下。

石油:油气开采技术体系已高度成熟,核心成本在于勘探、钻井和采收。由于本就无需人员下井,“机器换人”的降本效应有限。老油田开采难度递增,成本易升难降。

4.仓储特性与库存管理

煤炭:存起来更省钱。未开采的煤炭在地下“原位储存”,零仓储成本,且无物理变质风险。商品煤的仓储和损耗成本也远低于原油。

石油:原油需使用专用储罐(如如浮顶罐)储存,建设与维护成本高昂,存在轻质组分挥发的物理损耗(年挥发损耗率约0.5%),库存管理复杂。

5.需求结构与转型前景

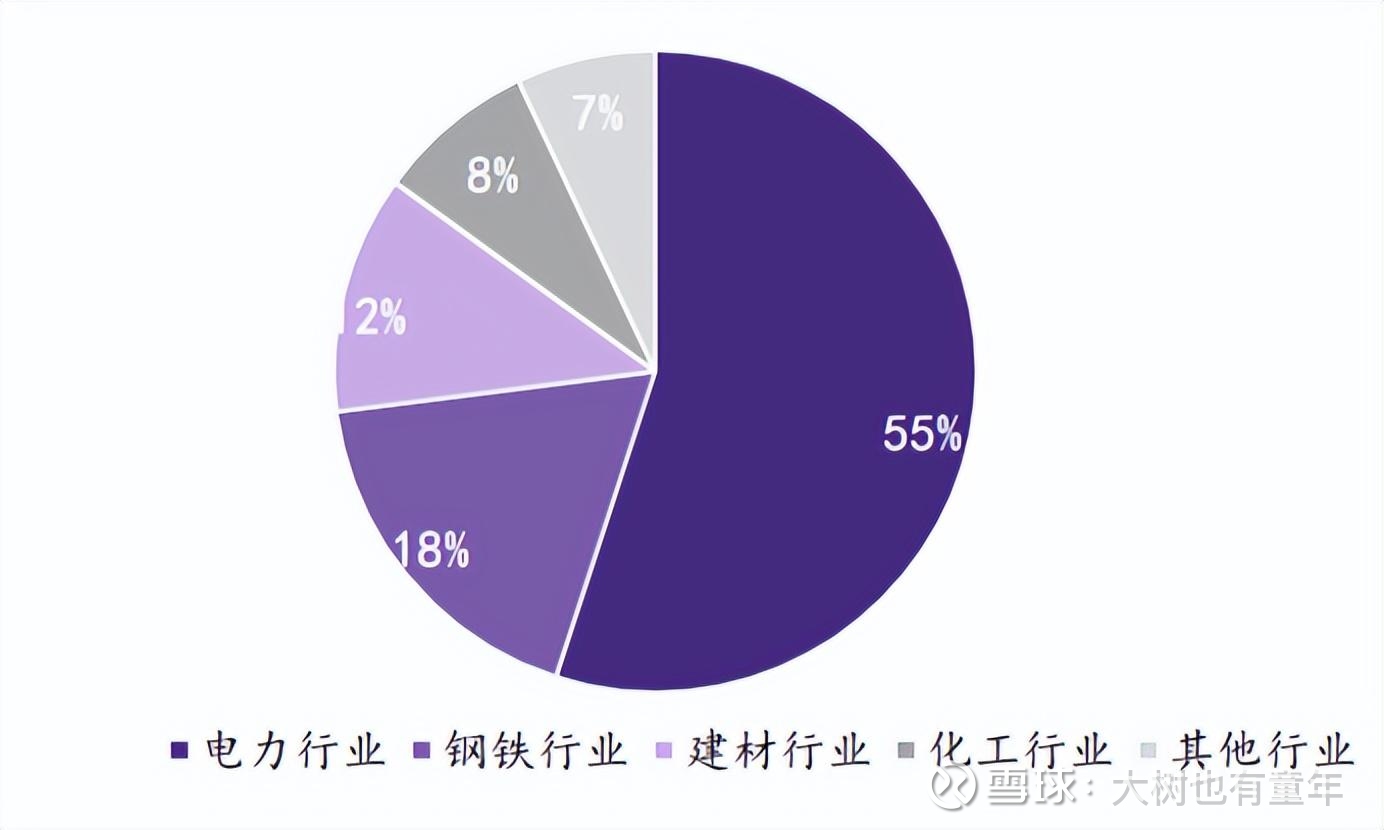

煤炭:正在从燃料向非燃料用途拓展。2024年中国煤炭消费结构中,电力与供热行业占比约55%,是煤炭消费的核心领域,长期面临新能源替代压力;长期看,煤炭正在从“一把火烧掉”到“吃干榨净”,这一转变的核心是发展“现代煤化工”,将煤炭作为工业原料,通过化学转化生产高附加值产品,部分替代石油和天然气。

石油:从车用燃料向高端化工与新材料升级。车用汽油需求约占原油加工量的20%-25%,是受新能源汽车替代冲击最直接的领域;航空煤油、船用燃料、工业用油等需求刚性较强,替代难度大。

6.供应链安全与地缘风险

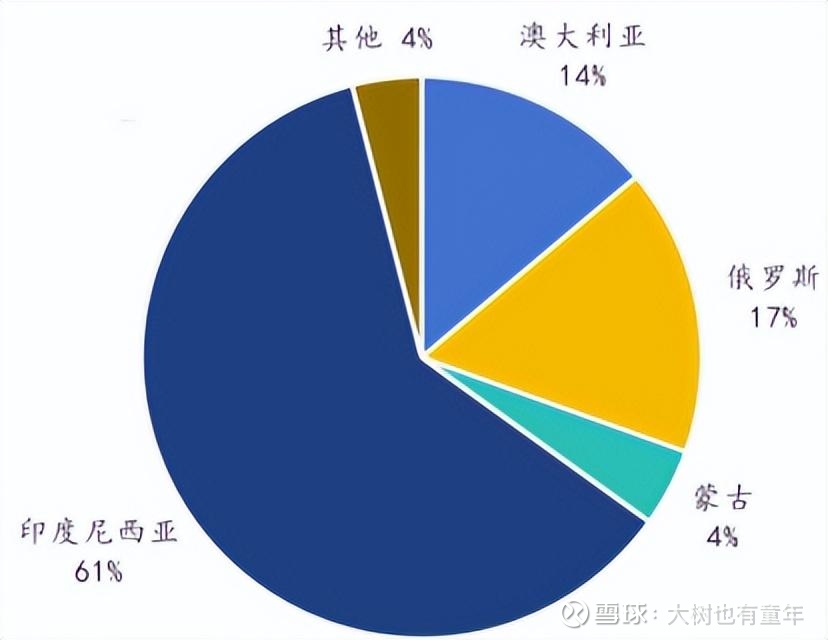

煤炭:供应链自主可控性强,地缘风险低。国内供给占绝对主导,进口来源以印尼、俄罗斯、蒙古国、澳大利亚为主,来源地相对稳定,且进口占比低,能源安全自主可控。

石油:供应链地缘风险突出,是能源安全核心短板。进口来源高度集中于中东地区(2024年占比超50%),进口运输高度依赖海上通道,地缘政治冲突、航运通道扰动均可能对供应链安全形成冲击。

7.资本开支与股东回报

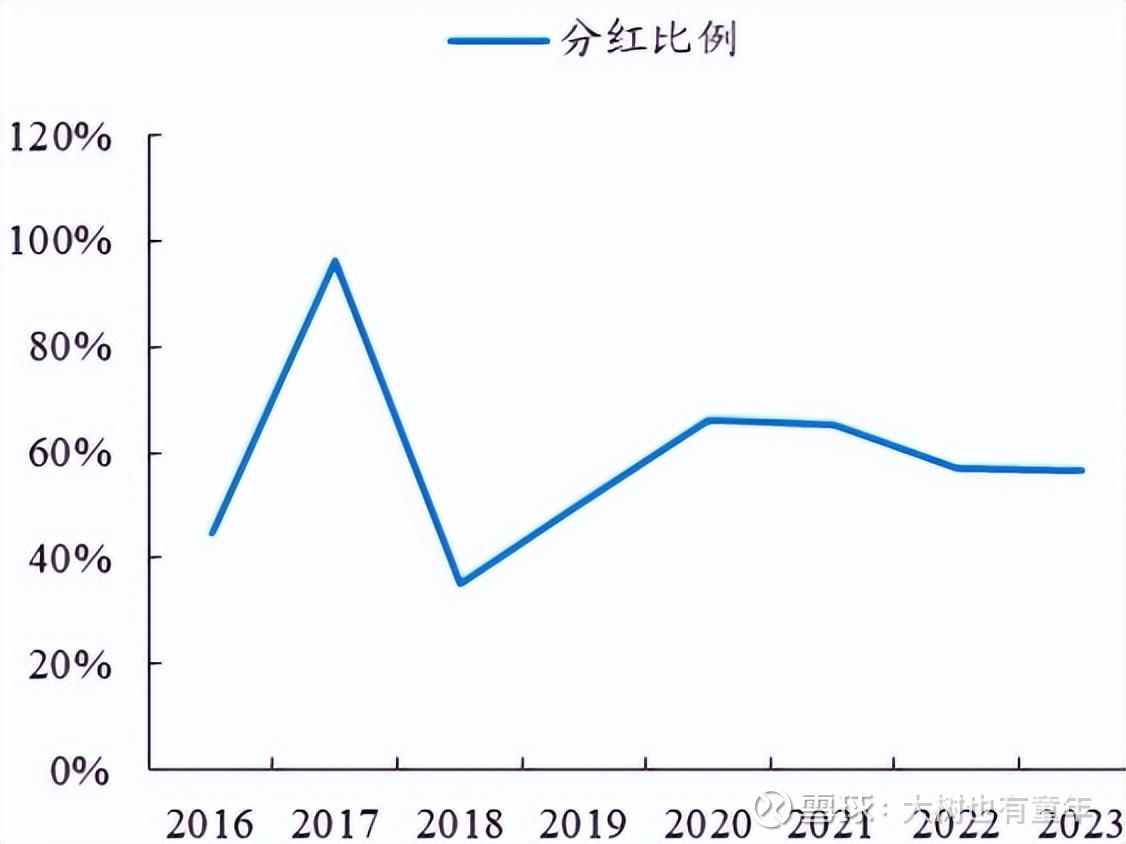

煤炭:自由现金流充沛,分红稳定性强。行业产能扩张高峰已过,维持性资本开支规模有限,主流上市煤企自由现金流持续充沛,2024年行业平均分红比例超50%,头部企业长期高分红的可持续性强,股息率具备显著吸引力。

石油:资本开支刚性强,分红能力受约束明显。为维持储量替代率与产能稳定,企业需持续投入高强度的勘探开发资本开支(资本开支占营收比重常年在15%—25%),可分配现金流相对受限。(计算海由未来利润的时候,需要扣除一定的资本开支,学大用的数字是500亿)

三、总结

总的来说,站在国内投资的角度,煤炭行业比石油行业,盈利更稳、自主掌控力更强,投资的确定性也更高。

从投资性价比和稳健性来说,我更倾向于配置有资源禀赋、成本优势的煤炭企业;而石油板块,则需要更谨慎地评估油价周期、企业投入节奏和转型进度,规避外部不确定性带来的风险。$华阳股份(SH600348)$

特别声明:文中大部分观点得益于夏虫不可语冰教授的启发。如有疏漏,属于我自己的问题,与教授无关。

本话题在雪球有61条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#煤炭与石油异同与投资逻辑对比