阿里云NPO赏析及机遇点评

<

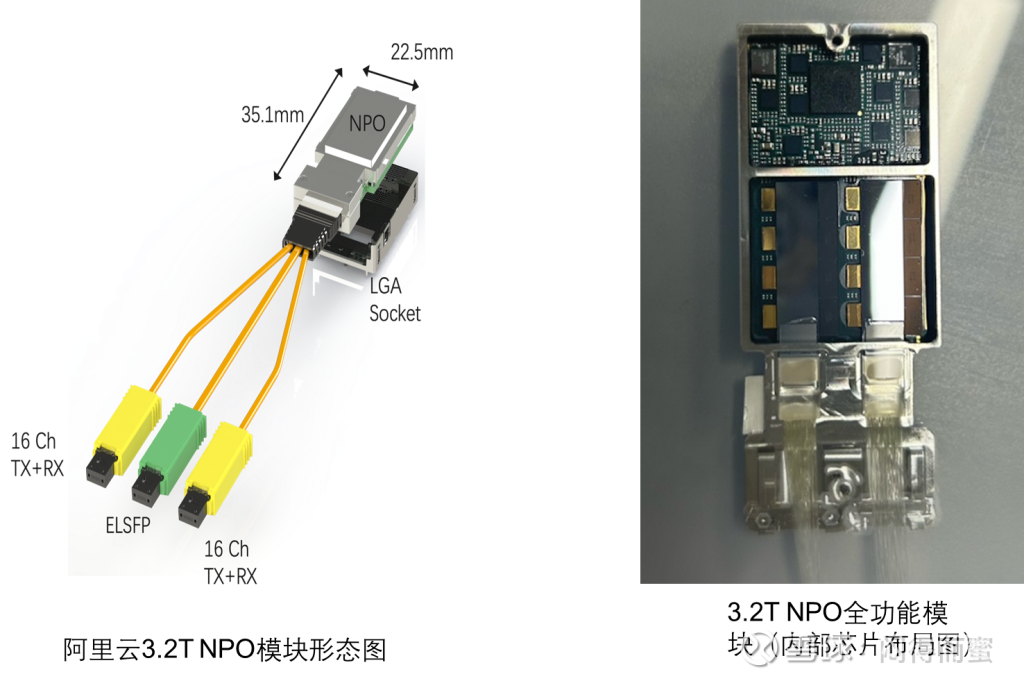

先看阿里云披露的第一代NPO方案核心参数:3.2T带宽(32×100Gbps),从产品图能清晰看到,左右各一组16通道,合计32通道,采用外置光源(ELSFP);NPO内部也是左右分开设计,每边4个四通道硅光PIC,算下来一共8颗硅光PIC。

用咱们业内的行话来讲,这个NPO的规格就是8×DR4,属于当前最贴合国内数据中心需求的配置。再看落地节奏,按照阿里云的规划,今年年底会启动小规模实验局,验证技术可靠性和兼容性;到明年,就会在scale-out场景大规模部署,届时大量传统光模块会逐步迁移到NPO架构,完成scale-out光互联的产业升级,这波替代潮的速度,大概率会超出市场预期。

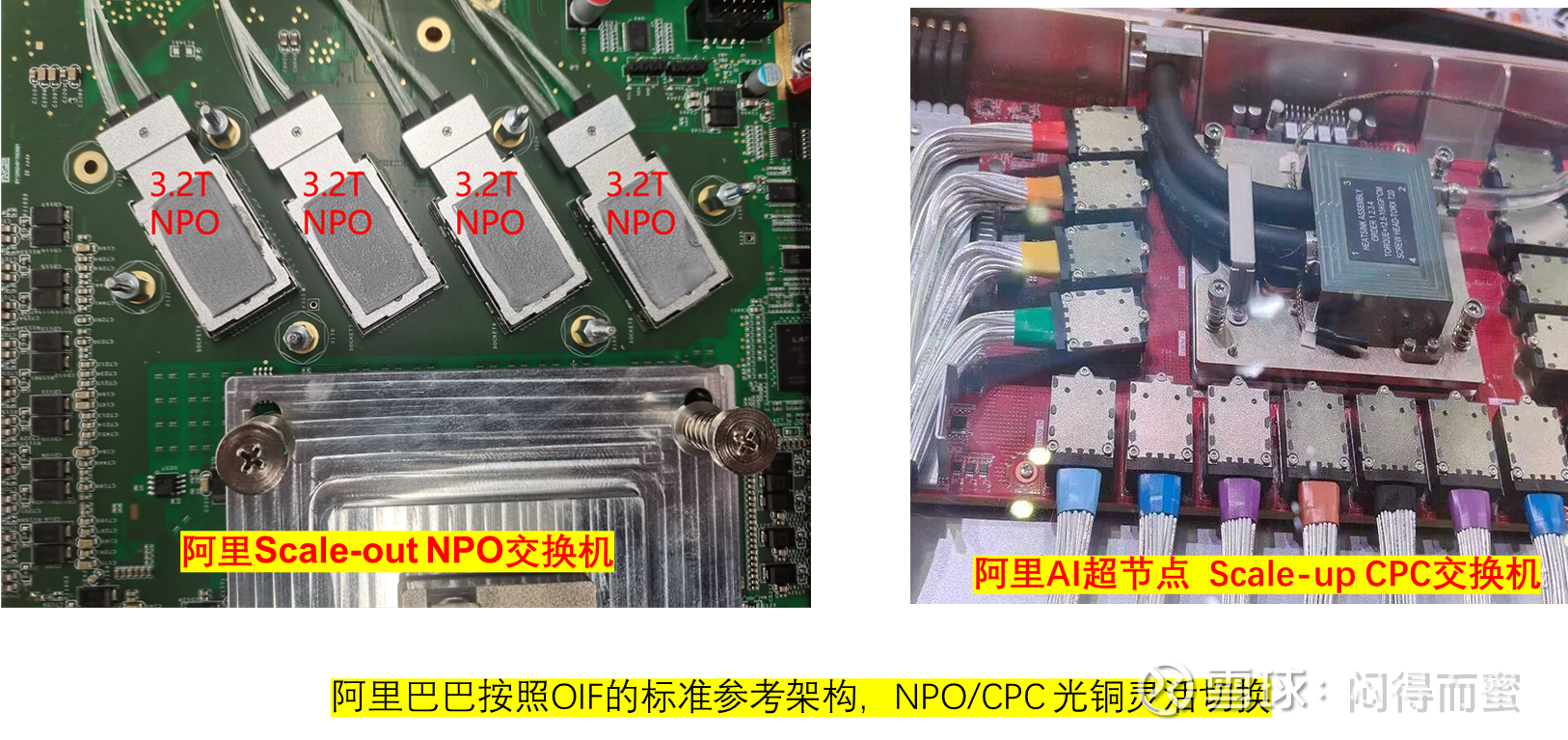

至于scale-up场景,就需要再等一段时间——得等NPO经过一段时间的商用验证,证明其可靠性不低于现有CPC方案,同时成本降下来之后,才会逐步切换。不过大家不用慌,从技术方案和产业准备度来看,阿里早有通盘布局,采用光铜共架构设计,能实现平滑切换,也就是说,只要NPO成熟,切入scale-up场景会非常快,不用经历大规模的设备改造。

总结一下,国产NPO要从scale-out场景渗透到scale-up超节点,必须满足三个条件:

一、经过一段时间的成熟商用,积累足够多的数据,证明自身可靠性不低于CPC;

二、整个产业链配套完善,供应链理顺,避免出现“卡脖子”环节;

三、NPO的成本低于CPC,具备商业化替代的性价比优势。

这三个条件,预计在明年底会逐步落地。

投资机遇

聊完技术和落地节奏,重点来了——这波NPO浪潮,哪些环节能真正吃到红利?结合产业链现状和最新动态,我梳理了5个核心方向,尤其要重点关注边际增量最大的领域:

1. FlipChip工艺路线(最大边际增量)

两个月前我就特意提醒过,NPO的最大边际增量,不在别的,就在FlipChip的PCBA。大家可以理解为,NPO本质上是让PCB承担了部分封装的角色,这就要求行业必须从传统光模块的COB封装工艺,全面切换到FlipChip工艺——打个通俗的比方,这就相当于光引擎的CoWoP,当然,跟胜宏科技玩的那种CoWoP,根本不是一个量级,技术门槛和价值量都不在一个层面。

根据华懋科技披露的数据,他们给COHR提供的方案,从COB切换到FlipChip之后,PCBA的价值量至少翻倍,这是实打实的增量。而从当前产业格局来看,中际旭创和新易盛有自己的配套企业做FlipChip PCBA,专心瞄准海外市场,除此之外,不管是国内的光迅科技、华工科技,还是海外的COHR、LITE,都必须找华懋科技提供EMS服务,相当于华懋在这个环节占据了“唯一性”优势,后续业绩弹性值得期待。要知道,华懋科技旗下的富创优越,2024年就已经向全球20大光模块厂商中的7家批量交货,产业地位稳固。

2. 硅光PIC(国产替代加速)

每台NPO需要配备8颗硅光PIC,而100G/λ的硅光PIC技术已经非常成熟,不用担心买不到货。目前来看,中际旭创的硅光PIC主要供货海外市场,国内能批量供应的厂商不在少数,比如可川科技、华工科技、光迅科技等,都已经具备批量交付能力,属于需求确定、国产替代加速的赛道,后续随着NPO大规模部署,订单量会稳步提升。

3. 光源ELSFP(稀缺性突出,国产有望突破)

一个NPO需要一支大功率的CW-DFB光源,其价值量相当于数支800G光模块,是妥妥的高价值环节。目前,国内能提供300mW大功率InP CW-DFB光源芯片的,只有东山精密旗下的索尔思光电。不过大家不用急,考虑到NPO真正量产是在明年,届时源杰科技大概率能实现小批量供货,长光华芯和永鼎股份也有望突破技术瓶颈,进入供应链,后续国产替代的空间很大。

4. NPO模组(存量产能释放,利好国内龙头)

只要华懋科技解决了FlipChip这个关键工艺,NPO模组的生产制造,跟当前的1.6T光模块差别并不大,国内具备相关产能的企业,都能快速切入。其中,华工科技、光迅科技、汇绿生态这几家,本身就有充足的光模块产能,刚好可以借着NPO的东风释放产能,对这些企业来说,无疑是重大利好。尤其是华工科技,其武汉基地第一代3.2T光引擎月产能已达20万只,泰国基地完成首轮扩产,支持北美客户48小时紧急交付,2027年全球总产能将达4000万只,产能优势显著。

5. 配套件(差异化布局)

除了上述核心环节,FAU、Fiber Shuffer、MT/MPO等配套部件,也值得关注,但建议走差异化路线——重点寻找那些海外市场布局较少、国内厂商具备优势的标的,这样的企业能吃到更多边际增量。比如光库科技、致尚科技、鸿日达等,都是这个赛道的优质标的,其中致尚科技与Senko联合研发MPC(金属PIC耦合器),为NPO/CPO提供高密度光连接解决方案,有望率先受益于技术落地。

结束语

阿里云的NPO只是第一个,打个样,字节、腾讯、华为都会跟进,方案基本类似。利用过去全球AI建设成熟(100G)的产业链基础,NPO的推进速度会比想象中更快,这波产业升级的红利,不会只属于某一家企业,而是整个光通信产业链的共同机遇,后续咱们持续跟踪头部厂商的跟进节奏和技术落地进展,抓住核心标的的布局机会。

风险提示:本文提及标的仅为产业链逻辑梳理,不构成投资建议,A股光通信板块短期波动较大,需警惕追高风险;同时NPO技术落地进度、供应链稳定性及行业标准变化均可能影响相关企业业绩,投资需理性谨慎。

$华工科技(SZ000988)$ $源杰科技(SH688498)$ $光库科技(SZ300620)$

本话题在雪球有177条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#阿里云NPO赏析及机遇点评