结构大于整体——从Epyllion 2026电子游戏报告中,读懂中国游戏厂商的优势密码

<

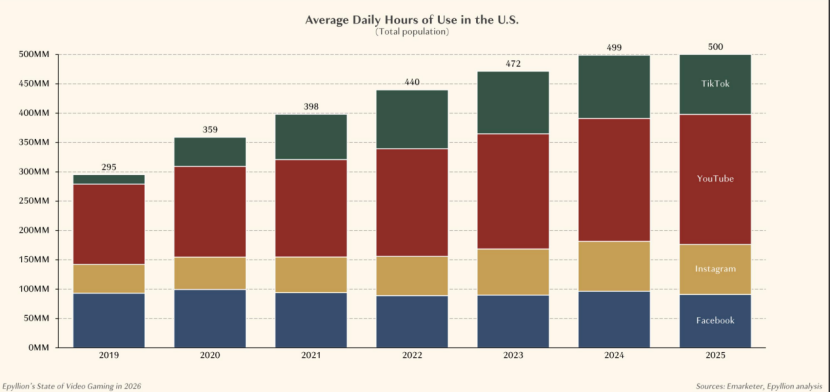

而且,与中国市场非常相似,短视频虽然对游戏并不构成商业模式的直接竞争,但对玩家时长和注意力资源的侵蚀仍然是“房间里的大象”。以美国市场为例,全美网民在以Tiktok/Youtube为代表的社交媒体上耗费的时间较之20/21年多了1.22亿小时,相当于每人每天21分钟。

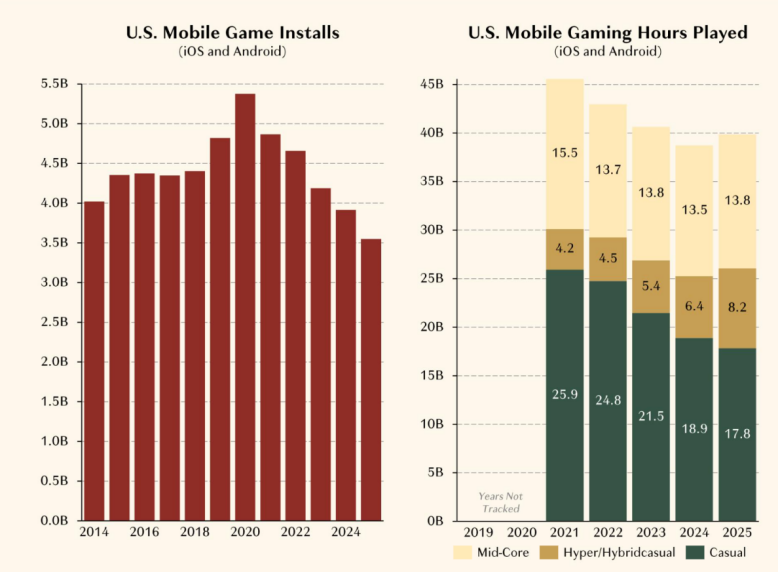

与此同时,全美游戏类应用的装机量创下12年以来的新低;玩家时长也远低于2021年的高峰。

在美国、加拿大、德国、韩国等主要市场,统计数据中5岁以上人口游戏参与率都出现了小幅的降低,未超过口罩时期。

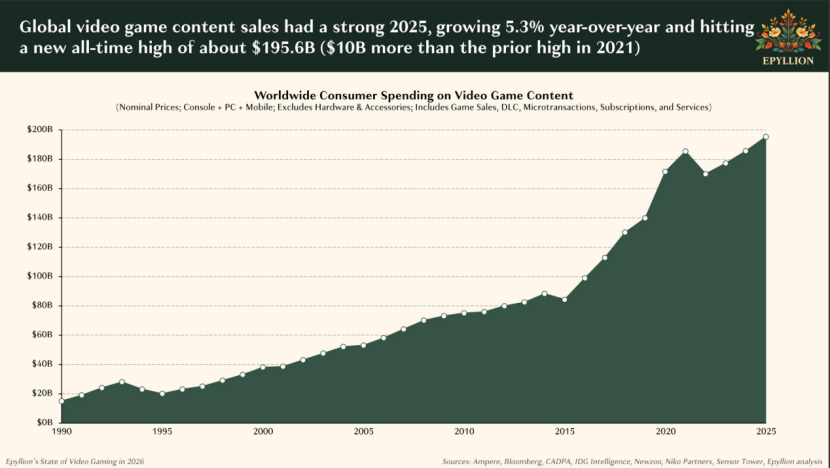

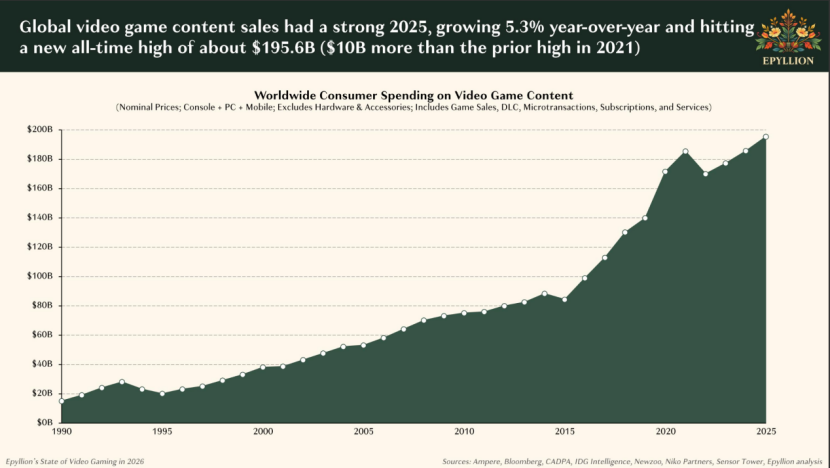

简而言之,游戏市场不再是一个从广泛的玩家人口红利驱动的市场;但结构性机会一直存在。这是我看下来这份167页大报告后总结出来的几条脉络——

一、“长青游戏”的马太效应加剧,并非中国市场的独有现象

在腾讯的引导下,“长青游戏”已经逐渐成为业界所广泛接受的概念。

(当然,“年流水超过40亿元,且季度平均日活超过500万的手游/日活超过200万的端游”,这个门槛基本只适用于腾讯自己;在这里我们还是将这个概念延伸为广义的“能活很久、赚很多年钱”的游戏吧)

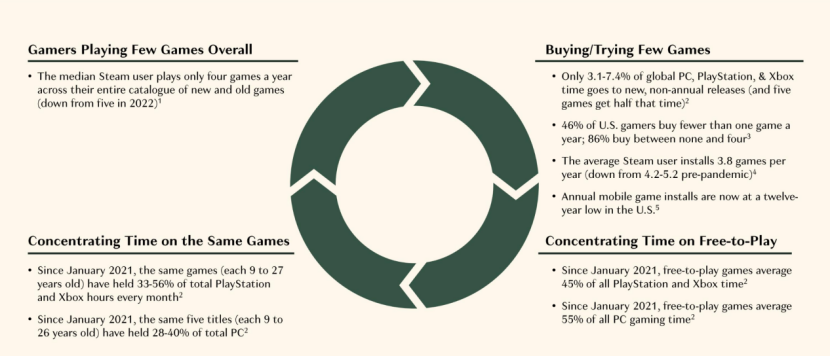

即便海外的长青游戏较之国内少了很多的社区属性和平台属性,但玩家同样没有那么喜新厌旧,而是在“长青游戏”上集中花了越来越多的钱和时间。

2025年,Steam平台上的用户平均每年只玩4款游戏(2022年:5款);平均下载安装3.8款游戏(疫情前为4.2-5.2款)

自2021年1月以来,同样的一批头部游戏占据了PS和Xbox平台上33-56%的时长份额

同样的五款头部游戏占据PC的28-40%。

此处补充一段来自2025年Steam官方的数据回顾——玩家们在25年发售的新作上的游玩时长仅占总时长的14%,而发售1-7年的旧作占据了44%,发售8年以上的游戏占据了40%。这一数据相比2024年15%/47%/37%继续固化。

这意味着,这些长青游戏无论是在内容丰富度、IP认知度、玩家学习成本曲线上,相对新游的不对称优势在不断地扩大。

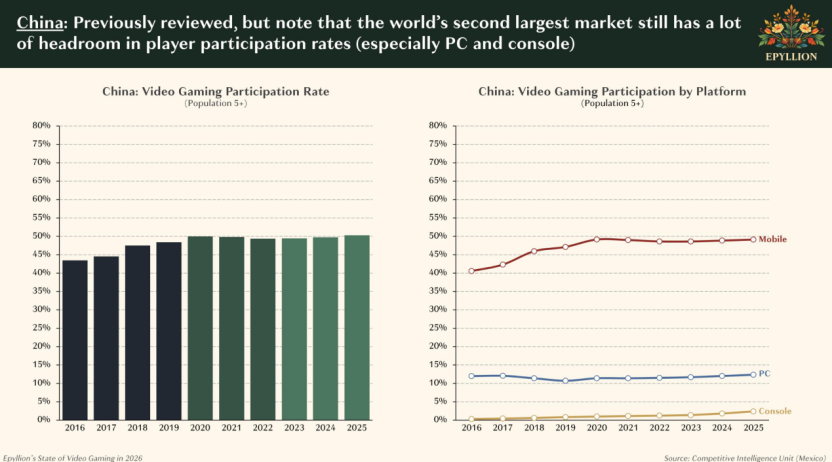

二、中国市场的机会在于PC和主机市场的低渗透率

无论是美国、加拿大、英国还是韩国,端游(PC+主机)的增长都停滞不前,市场增量往往来自于移动端。但对于中国市场来说,端游才是大有可为的增量市场。这无疑与市场发展阶段的错位和代际消费习惯有关——在欧美成熟市场,游戏是从高品质的主机/PC市场起源的,玩家随着移动互联网的浪潮逐渐扩散至移动端游戏;但在国内,受限于当时的收入水平和行业限制,游戏是从低配置网吧市场起源,跳过家用主机/高性能游戏本发展而直接进入移动时代。

正如腾讯CSO James Mitchel在2023年腾讯业绩会上所分享——中国年轻一代玩家已经将硬件升级到了高端PC。因此,市场上存在着庞大的高端PC硬件装机量,却缺乏引人入胜的高清射击大作。这一需求的洞察和提前错位布局,构成了2024年、2025年Varlorant和《三角洲行动》成功的基础。

在国内头部大厂的储备管线中,高品质PC端产品和双端互通产品的占比越来越高。这或许仍是个增量大于存量的市场,优质的供给能激发更多的需求,而非只是挤占手游玩家的存量空间。

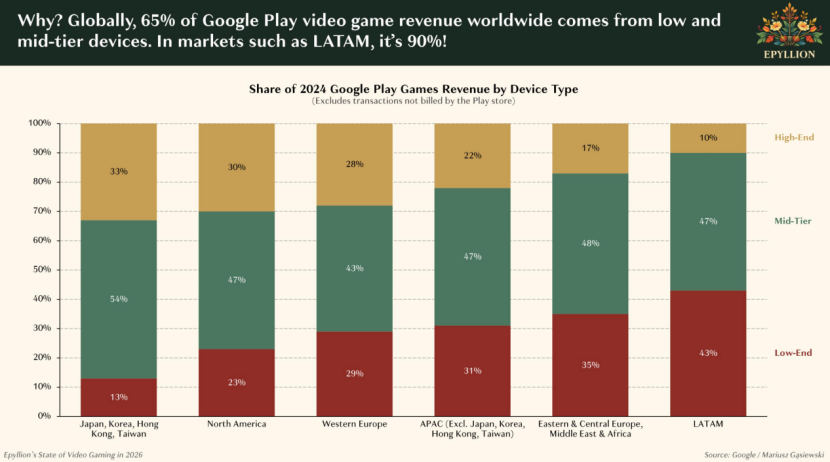

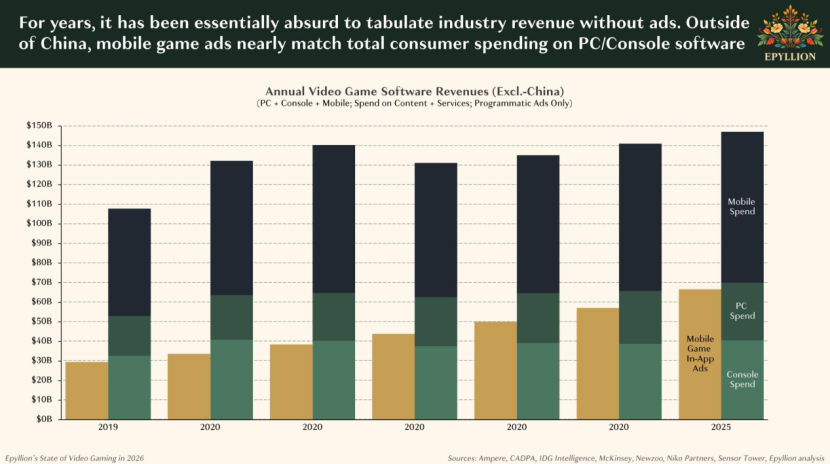

三、“非核心”市场低ARPU值玩家价值不低、游戏广告成为越来越重要的商业化抓手

Matthew特意指出了这一市场认知的错位:随着智能手机的不断进步,开发者倾向于“向上设计”,去适配更好的机型,实现更好的画质和交互;却忽略了只有在足够多的低性能廉价智能手机做好适配,才能触及最广泛的玩家群体。

以Google play数据为例,全球65%的收入均来自低配机;在还具有广泛玩家人口红利的拉美市场,低端机型收入贡献则是高达90%。

但低ARPU值并不意味着不好赚钱——报告中举的正面例子是Garena的《Free Fire》,其6.5亿季度活跃玩家中,绝大多数月度ARPU值仅为0.4美元,并不妨碍《Free Fire》成为年赚30亿美金的超级赚钱机器。在国内,腾讯大部分头部游戏显然都符合类似的商业规律。

同时,与国内IAA兴起的趋势类似;游戏广告在海外市场也构成了收入增长的主要贡献来源。

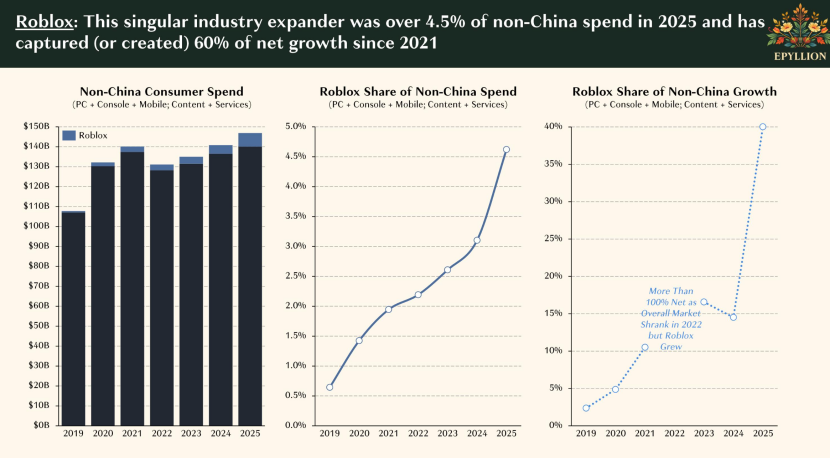

四、Roblox的启示:闭环UGC生态的护城河

在报告的后部分,总结市场结构性增长机会时,Matthew将Roblox单独拎出来做了一个章节。

理由也不过分:在中国以外的市场,Roblox贡献了2021年以来60%的增量。这个基于画风极其简单的低龄玩家UGC发家的平台,目前已经形成社交、开发和分发闭环的繁荣生态。国内,诸多头部游戏已经尝试并培养起了颇为可观的UGC生态,在AI的助力下,创作生态的繁荣会进一步加大这些产品的竞争力、拉伸生命周期。

游戏不是“一个”行业,是很多个结构性增长动能不一的细分市场的总和。红利在哪里?低ARPU值的Free to play、游戏广告变现、跨端GaaS、丰富的UGC生态建设;几乎无一例外的,这些核心能力都恰好落在中国厂商的能力长板上。

本话题在雪球有53条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#结构大于整体从Epyllion #2026电子游戏报告中读懂中国游戏厂商的优势密码