锂电池本周行业更新5-23(锂矿の最终幻想)

<

相关参考一下。

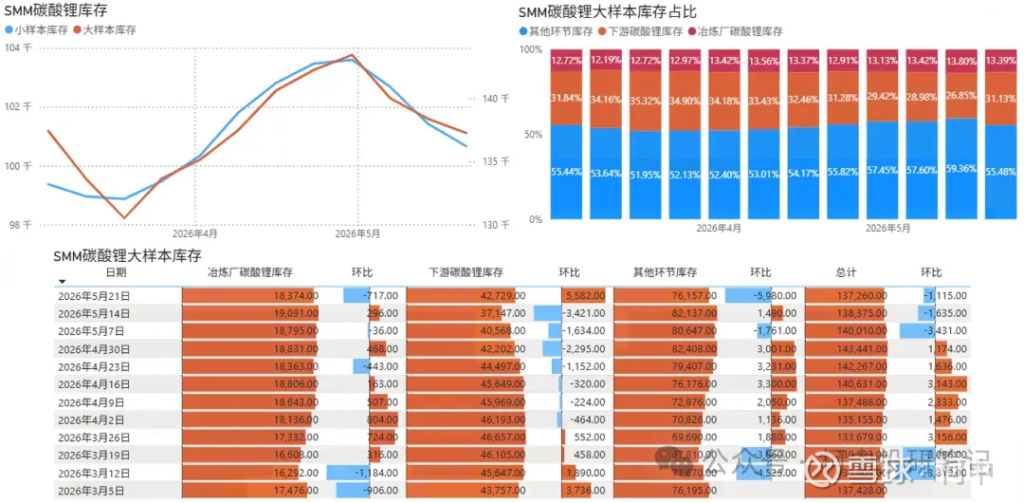

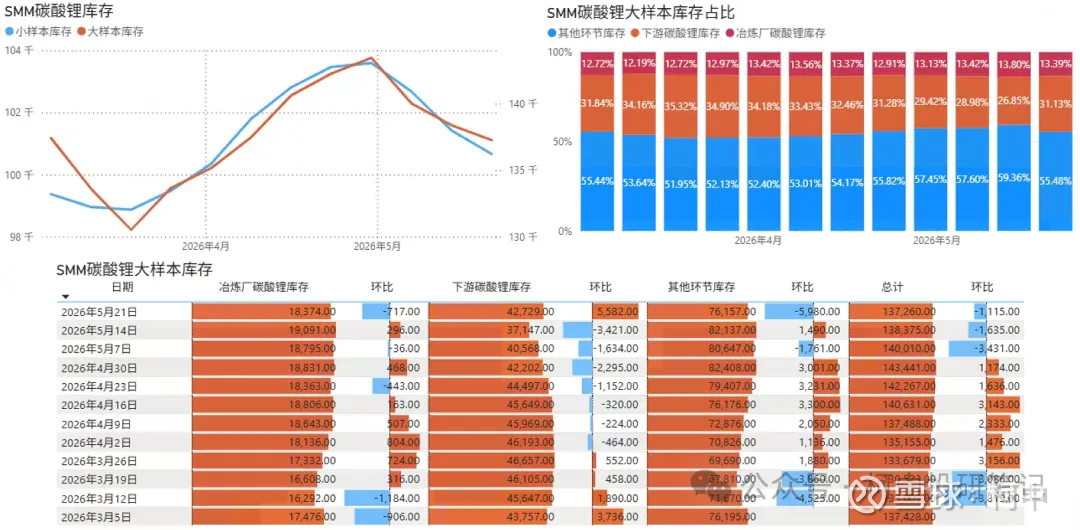

实际上就这个数据,冶炼端一直是1.6-1.8w左右震荡了,而下游库存也一直是4w-4.5左右震荡了,这个想要明显的去库基本是不可能了,因为产能会扩大,反而还会增加一些库存。

而唯一能去库的,就是其他环节经销商之类的,目前他给了经销商7-8w左右的库存,这相当于有140-150个E的货值,个人觉得经销商级别加起来有这么大的量简直是匪夷所思的。不过如果算上广交所里面的货,实际上也能理解。毕竟最近仓单数据大幅度的持续增长。

但是他必须这样给,不然这整个库存是要出现问题的,因为如果不加的话,导致后面每周去库2000-3000的量,这库存很快就要见底。那还怎么玩。

反正市场是信了,等这个库存再次降到10w左右的时候,在怎么去操作呢?

2、仓单数据

最近仓单数据增长的较为明显,核心还是交易比之前更活跃了。之前LC2605是个交割大月,是之前的主力合约,而上次的主力合约的交割价和现在的LC2609的价格存在贴水3000-5000的样子。

所以市场上目前的现货流通价格也基本是按照之前LC2605的价格报价交易的居多,存在贴水,就有经销商拿到货之后,直接丢给09合约进行套利了。这个实际上也会加重市场上流通碳酸锂的数量。

反过来思考,如果市场上流通的数据在变少,那么愿意丢给仓单的数量就会减少,说明现货紧张。之前仓单都是单边增加的,单日量大,最近量变小,且周4还注销了一部分,下周观察仓单的变化情况,有朝着紧张的趋势变化。

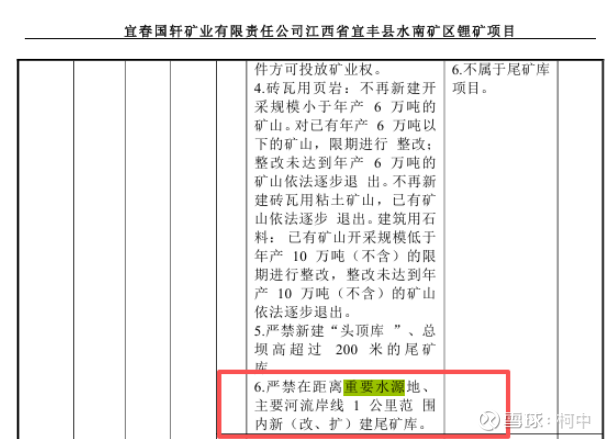

3、国轩环境影响报告书。

这个报告时间有2个关键的东西告诉大家了。

a)需要尾矿库

b)不能在水源附近建尾矿库

jxw因为靠近水源地,所以尾矿库需要整改,年内复产无望。

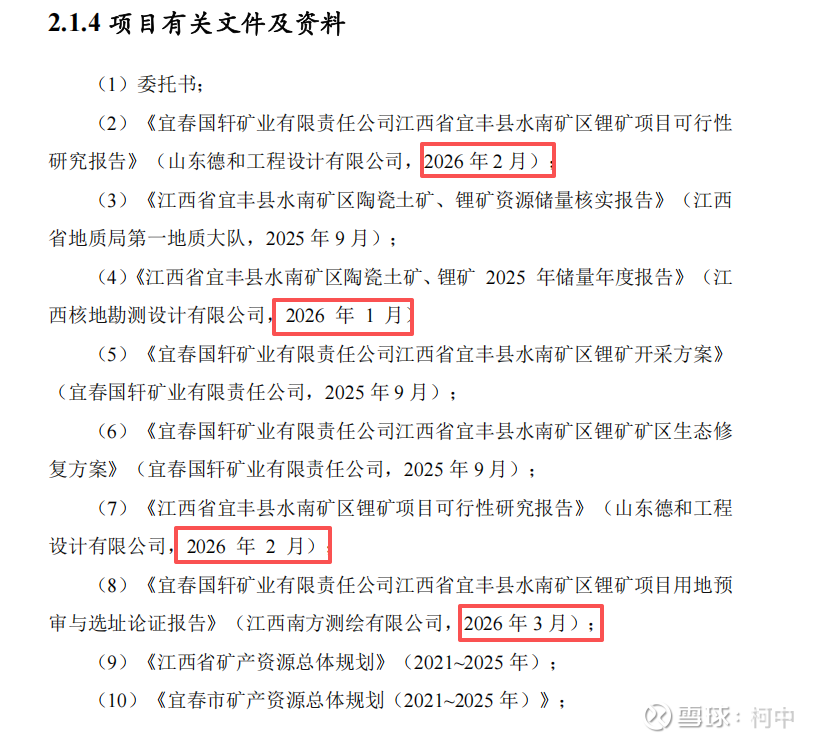

因为各种原因,这个采矿从300w吨/年,回到180w吨/年,减少了40%。可以预期,即使jxw复产,采矿量级也会大幅度下降。

而且在文件里面已经明确说了,一天8小时制,进行采矿,因为采矿会有各种噪音和干扰,不可能24小时挖的。原矿采出来了也没有那么多地方堆放,因为采选的产线的产能也跟不上,所以之前有消息说江西其他几个地方停采,是把接近一年的矿都挖完了,这个消息是不太靠谱的。最多是多挖1-2个月的当地矿场堆放一些,其他地在堆放一些。

3、小zw和消息汇总

a)jxw2个版本消息

第一是jxw二次环评消息,这个说水利等问题已经解决,等签字,实际上这个签字的事情好像从年初就说到现在了,就是没人签。下来几个人难道不知道,现在这个节点谁敢随便签字。

第二就是高于0.4%才能申请锂矿矿种,低于0.4%的话,按照伴生矿逻辑,这个在固体废物法里面作为伴生逻辑的话,是个很复杂的过程,需要主体矿也要有经济性。那就不是一时半会的事情了。

b)永兴停产。预期九岭最迟7月,按照国轩的逻辑最多是只能延1个月,大概6月份。

至于什么时候重启,那就不要猜了。jxw说了快1年了,到现在也没重启。包括国轩一样,凭什么永兴和九岭就要更快一点?

看看国轩那个环境报告里面提到的一些文件,全部是今年上半年批的。

就是这些文件全部是重新研究获得的。

而且最重要的一个环节尾矿库还不在这个文件里面。可见工程有多大。

c)Bald Hill 锂矿复产

这个说是下半年开始采,一般开始采都是集中一批发货,差不多发货也要4季度去了,然后出碳酸锂成品也得12月份或者明年。一年的量大概1.6-1.8万吨。

d)津巴布韦发货到大概6月底7月初。

e)sigmal被罚,然后夜间开矿被停止,矿山产能减少30%,大概是1万吨当量。

f)上游能发声?

但是他们不能说紧缺和供不应求,只能说紧张,因为需要避嫌。但是紧张表达的意思已经很容易理解了。

g)尼日利亚近期要求中资Lideal Mines采矿公司全面撤离。

该矿山仅有一个小型采矿证和临期的勘探证,历史上多次因非法开采被整顿,此举进一步强化了尼日利亚矿业规范化。

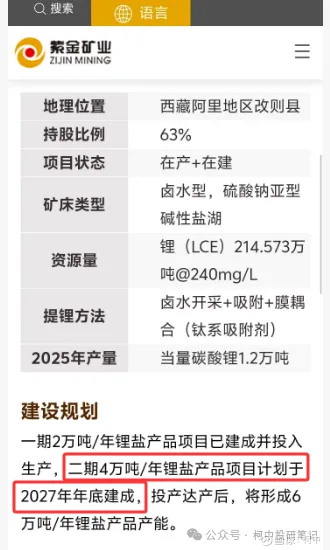

4、紫金的拉果措延期了

拉果错从今年年中投产的直接延期到明年年底。

这块至少又少了2万吨的今年供给了。因为这个产能是有4万吨,但是市场认为6月份投产后,很多买方写的是今年要贡献2万吨。现在直接给你延期到明年底,真的是大超预期。

供给端在进一步压缩。

5、锂电池排产

已经延迟很久没有在公开地方说下个月的了。看这2天大东会不会公布。

有交流说的都是内部形式,基本是后面每个月大概是5-6%的环比增速就很好了。按照之前我推算的那个图。基本平均每个月环比增速只用4-5%左右就能达到我们说的3200-3300GWh的出货量。

6、4月锂精矿进口数据

2026年4月中国锂辉石进口数量为75.80万吨,环比减少9.5%。

4月整体上就是澳洲,巴西环比增加了一些,其他地方全部是明显减少的。特别是尼日尼亚和津巴布韦。

因为尼日利亚的影响还是蛮大的,因为这个位置基本都是占表外居多一点,手抓矿还是有那么一点点量,如果明显在减少,说明上面在控制。包括前面也说没有合法的矿证,是不允许开采是要被驱赶的。

7、库存逻辑。

我们以前说过这个问题,现在某第三方机构修改库存数据,就多说两句。

一个行业是上升周期的时候,整个产业链的正常做法是累库而不是去库,就看看现在电池的库存是不是看上去越来越多了?因为整个下游需求的炸裂,订单都排的很好,2024年是1552GWh的出货量,2025年是2280GWh,今年个人预期是3150-3250GWh左右的出货量(行业预期2900-3000GWh),按照电芯90天的库存周期,1000GW的库存很合理,如果算上储能200多天的库存周期,储能电池的库存应该更大才对。

那么生产产量大了,比如说以前行业月生产50w吨磷酸铁锂,库存3-4周库存,大概是9-12万吨碳酸锂,现在月生产100w吨磷酸铁锂,那么库存3周也应该是14万吨碳酸锂,现在倒好,不仅不增加碳酸锂的库存,反而把库存压缩到1-2周了,也就是只库存7-8万吨碳酸锂去生产100w吨磷酸铁锂了。

整个行业都被灌输的思路是碳酸锂很难涨价,涨价都是炒作。请问就这么一点库存还炒作个啥?整个行业的库存难道不是1-2个月,或者2-3个月才算合理吗?即使在不堪,也应该是和自己的库存周转周期对应上才合理吧?

磷酸铁锂行业的商品库存平均是30-40天。现在倒好,整个行业平均库存7-10天。通过极限压缩行业库存的模式,减少碳酸锂的用量,毕竟库存也是需求的一种。如果全行业把库存提高25-30天,相当于多出了10%的产业需求,相当于20万吨碳酸锂。

所以上升行业看行业累库,增加需求,下降行业看行业去库,减少需求。现在一个上升行业把库存已经去库到极致了(相当于是减少了一部分需求),都要从外部经销商去找隐藏库存的地步了。还有什么办法能减少紧张程度?要真炒作,大家都应该从上到下都囤货才对。

所以到这个阶段,这个行业的库存,基本算是半透明的呈现给大家了,后面如果需求继续持续增长,真实缺口只会越来越大。

8、今年能落地的项目大部分延期了,下半年依然非常紧张。

我们说锂矿是个有色板块,他和铜矿,铁矿没有什么区别,从整个矿的周期3-5年出矿是个很正常的事情。另外他找矿就是跟赌石一样,需要有钱去赌去勘探,大家不赚钱,何来的钱或者意愿去找?

然后立项,可研,建设,生产,这个过程中出现问题很正常,能做到不延期的项目或者公司,一个手掌都能数的出来。

这一轮周期都是新秀为主,以前没怎么搞过碳酸锂和锂矿开发的,要说完全没有任何问题把锂矿开出来,真以为是硅料那种化工品?就是即使是硅料,在2019年到2021年都出现了严重的供需错配,更别说这一轮周期的锂矿了。

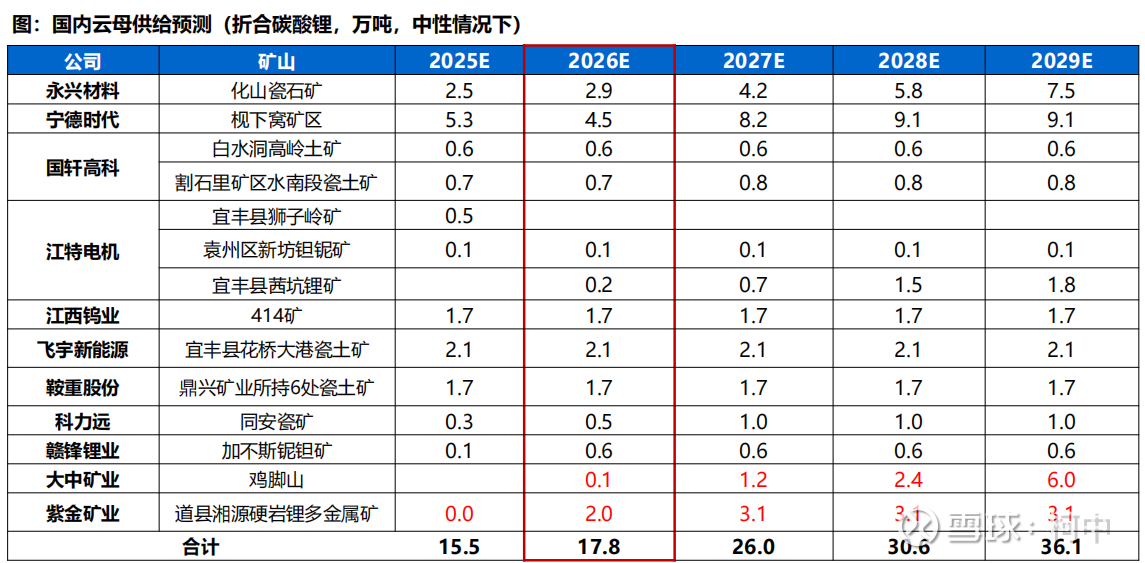

另外江西的矿明年大部分没了,某买方机构在今年初的供需表里面,不仅没有把明年江西的量减掉,还给了接近10w的增量(当然当时没有预料到停产换证这么难)

这里面包括jxw等都是没有去掉的。而且国轩申请的量还减少了。

类似高盛之类的为什么前面说下半年会有明显的增量呢?

因为greenbushes,manono,紫金拉果错等项目都是爬坡投产在H2,但是这几个项目全部不及预期。

greenbushes前面明确说了,爬坡不及预期,产能投产放缓。

manono项目也延期了,采剥还有冶炼需要到3-4季度投产,真正做成碳酸锂需要明年了。

拉果错直接延期到明年底,是不是意味着可能麻米错也要延期?密切跟踪就行,市场预期是8月份投产。即使不延期,今年也就是能有1万吨的贡献。

矿山投产爬坡是个很线性的增长过程,几个大矿都没有明显的如期落地。而下半年H2的行业产能需求是上半年H1行业产能的30-50%的环比增速,那么也就意味着碳酸锂在下半年的需求增量比上半年多30-50%,请问哪里去找这个增量?

所以上半年现在都出现明显的供不应求的去库缺口,下半年只会更紧张。

9、锂矿の最终幻想

2022年碳酸锂价格冲上60万元/吨的巅峰时刻,宁德、国轩等电池巨头纷纷宣布进军锂矿领域,仅江西一地就喊出了"50万吨碳酸锂产能"的宏伟目标。彼时市场普遍认为,只要有钱有矿,产能就能像电池厂一样快速复制,锂遍地都是。

四年后的2026年,现实给了所有人一记响亮的耳光。当年规划的50万吨产能,实际落地不足15万吨。更严峻的是,随着环保政策收紧、安全生产标准提高,法律和对环境保护的健全,2027年江西锂云母产能很可能进一步下滑至5万吨以下。

这残酷的对比揭示了一个被市场长期忽视的真相:锂矿从来不是什么"容易开采的矿种"。 上一轮周期中,我们看到的"超量供应",本质上是法律法规不健全时期的特殊产物。非法盗采、超层越界开采,手抓矿、环保不达标的小作坊式生产,共同制造了"锂矿遍地都是"的幻觉。当行业进入规范化发展阶段,锂矿的开发难度、资本投入和建设周期,一点不比铜矿、铁矿等传统大宗商品低。

回顾2021-2022年的锂价暴涨,核心矛盾非常清晰:锂矿产能增速远远跟不上锂电池需求的爆发式增长。 当时全球锂矿产能年增速不足30%,而锂电池需求增速持续超预期,供需错配直接推高了锂价。

很多人以为,这一轮周期会和上一轮一样,只要价格上涨,产能就会快速释放,价格很快就会回落。但他们忽略了一个根本性的变化:本轮周期的供给端出现了前所未有的刚性约束,这在上一轮周期中是完全不存在的。

上一轮周期中,即使有大量超量供应涌入市场,锂价依然冲到了60万元/吨的历史高位。而这一轮周期,我们看到的是供给端的全面收缩:江西锂云母产能大幅下滑、海外矿山投产进度普遍延迟1-2个季度、地缘政治带来的产能收缩、环保督察常态化关停违规产能。在这种情况下,锂价的上涨弹性只会比上一轮更大,而不是更小。

市场上一直有一种声音,认为"碳酸锂就应该只卖10万元/吨",高价会阻碍新能源行业的发展。这种观点不仅短视,而且极其危险。

我们不妨算一笔账:

– 锂辉石提锂单万吨产能的资本开支约10亿元

– 盐湖提锂单万吨产能的资本开支约15-20亿元

– 未来全球碳酸锂需求将从目前的200万吨增长到700-1000万吨

– 这意味着未来10年,全球锂矿行业需要投入5000亿到1.6万亿元的资本开支

如果碳酸锂长期维持在10万元/吨的价格,绝大多数锂矿企业都会陷入盈亏平衡,根本没有能力进行新的产能建设。没有新的产能,未来500-800万吨的需求缺口谁来填补?到那时,锂价不是10万,而是会涨到100万甚至更高,新能源行业才会真正面临灭顶之灾。

只有让上游矿企真正持续赚到钱,才有动力去全球找矿、挖矿,才能保证新能源产业链的长期安全。 中国是全球最大的新能源汽车和储能市场,对锂资源的需求占全球的60%以上。如果我们不能培养出一批有全球竞争力的锂矿企业,不能掌握全球锂资源的开发主导权,那么我们的新能源产业就永远是"为他人做嫁衣",随时可能被"卡脖子"。

这才是新能源发展的大计。那些鼓吹"碳酸锂应该卖10万"的人,要么是不懂行业规律,要么是别有用心。他们只看到了电池厂和产业链的短期利益,却忽视了整个产业链的长期安全。

最近一段时间,我们确实看到媒体密集发布利空消息,试图压制锂电池和锂矿行业的预期。这背后,是空头资金在做最后的挣扎。

但历史已经无数次证明,商品周期的规律是不以人的意志为转移的。 供需决定价格,这是市场经济最基本的法则。当需求持续增长,而供给出现刚性约束时,价格上涨是必然的结果。

我们正在见证一个历史性的时刻:锂正在从一个小众的化工品,转变为支撑全球能源转型的核心大宗商品。未来10年,锂的重要性不亚于石油在工业时代的地位。在这个过程中,锂价必然会经历周期性的波动,但长期向上的趋势是不可逆转的。

历史终将证明,谁在裸泳。

(by:柯中投研笔记)

#今日话题#

$赣锋锂业(SZ002460)$ $宁德时代(SZ300750)$

本话题在雪球有420条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#锂电池本周行业更新523锂矿の最终幻想