【原创】MLCC 产业链调查:原理、供应链、材料与 A 股映射

<

MLCC,全称是 Multi-Layer Ceramic Capacitor,也就是多层陶瓷电容器。

可以把它理解成电路里的“小水库”:

电压波动时,它负责储存和释放电荷;

高频噪声出现时,它负责滤波、去耦和稳压;

芯片突然需要大电流时,它负责在极短时间内补电。

在 AI 服务器、GPU、汽车电子、通信设备里,MLCC 单颗价值量不一定高,但胜在三个特点:

用量大;

规格多;

对电源稳定性很重要。

尤其是高性能 GPU、CPU、HBM、交换芯片周边,都需要大量高可靠、高容、高频、低 ESR 的 MLCC 做去耦和稳压。

二、为什么 AI 硬件会带动 MLCC?

市场关注 MLCC,一个重要原因是 AI 服务器和高性能计算平台对电源完整性的要求越来越高。

简单说:

GPU 越强,功耗越高;

功耗越高,电流变化越剧烈;

电流变化越剧烈,电源稳定性越难做;

电源稳定性越难做,高端 MLCC 的需求就越大。

所以,MLCC 的逻辑不只是消费电子复苏,还叠加了几个方向:

AI 服务器带动高容 MLCC;

汽车电子带动车规 MLCC;

高端芯片供电复杂度提升;

MLCC 向薄层化、高层数、高可靠方向升级。

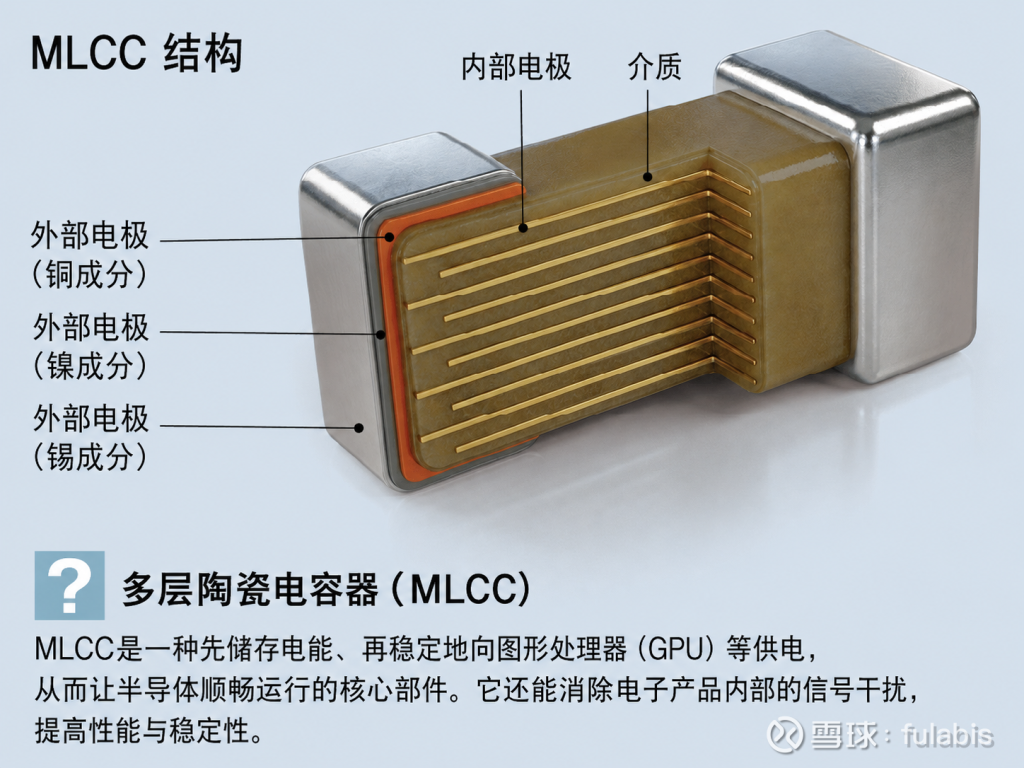

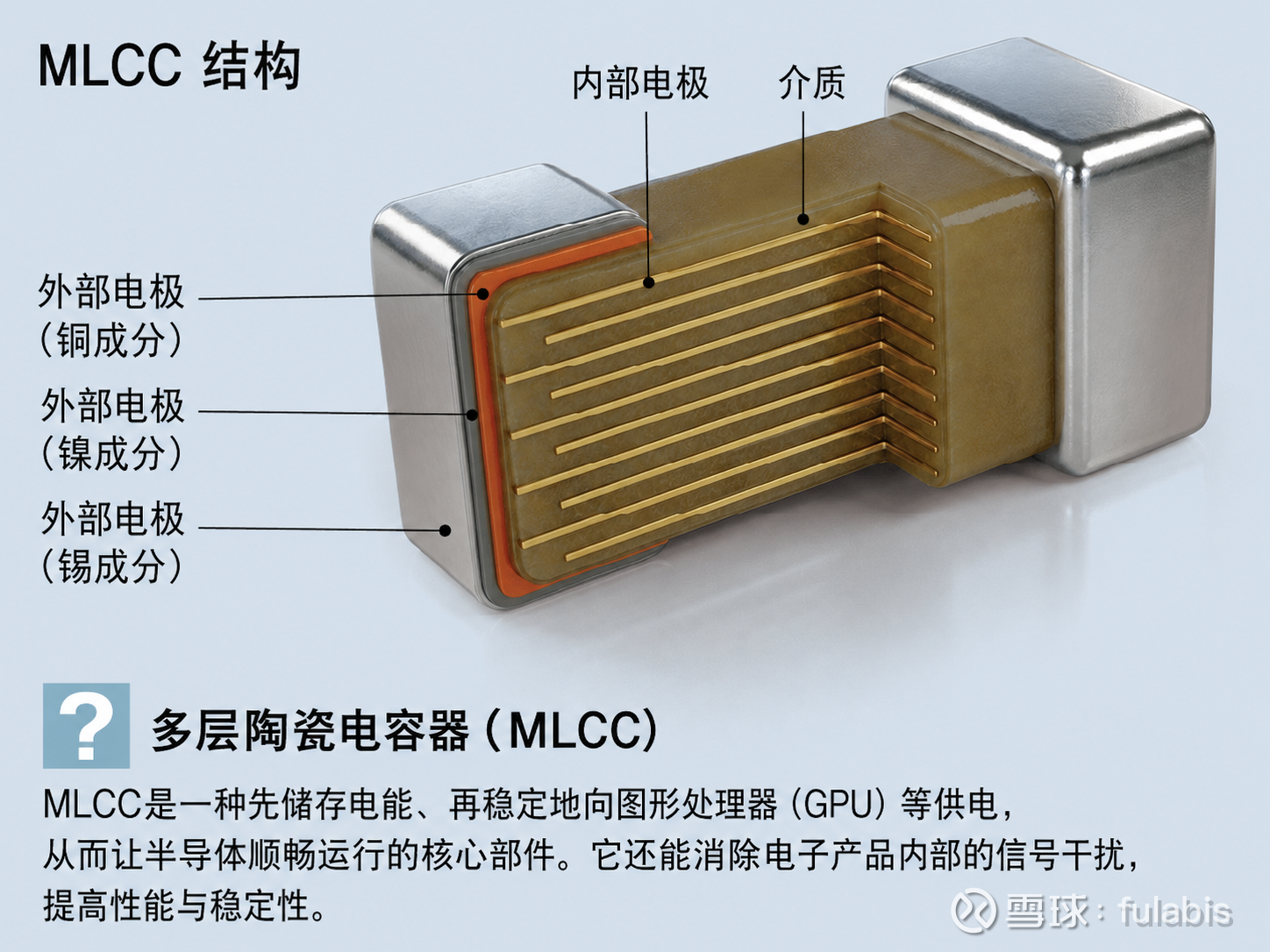

三、MLCC 的基本结构

一个 MLCC 主要由三部分组成:

1. 陶瓷介质层

这是储存电荷的核心材料。

典型材料包括:

钛酸钡系陶瓷粉;

配方粉;

各类介质材料体系。

2. 内部电极

内部电极决定电容两极的形成。

常见材料包括:

镍粉;

铜粉;

部分特殊品种会使用贵金属材料。

3. 外部电极

外部电极负责与 PCB 焊接连接。

常见材料包括:

铜;

镍;

锡等金属层。

电容的基本公式可以粗略理解为:

电容量 ∝ 介电常数 × 电极面积 ÷ 介质厚度

所以,提高 MLCC 容量密度的核心方向就是:

陶瓷介质层更薄;

堆叠层数更多;

陶瓷粉体更细、更稳定;

内部电极更薄、更均匀;

制造过程更洁净、更低缺陷。

这也是为什么高端 MLCC 的难点不只是扩产,而是材料、设备、工艺和良率的综合能力。

四、MLCC 是怎么制造的?

可以把 MLCC 的制造流程简化成下面这条链:

陶瓷粉 + 粘结剂 + 溶剂 ↓ 制成陶瓷浆料 ↓ 在离型膜上流延成极薄陶瓷膜 ↓ 印刷内部电极浆料 ↓ 多层叠片 ↓ 层压、切割 ↓ 排胶、烧结 ↓ 封端、电镀 ↓ 测试、分选、编带

其中,前半段非常关键:

陶瓷粉决定介电性能;

镍粉决定内部电极的精细化能力;

离型膜决定陶瓷膜能不能做到足够薄、足够平、足够洁净。

一句话概括:

MLCC 越高端,越不是单一电容厂的能力,而是陶瓷粉、镍粉、离型膜、浆料、设备、烧结和良率共同构成的系统工程。

五、为什么离型膜重要?

这里先说明一个容易混淆的词:

产业里通常叫“离型膜”,不是“离心膜”。

离型膜不是 MLCC 成品里的组成部分,而是 MLCC 制造过程中的关键耗材。可以把它理解成“做陶瓷薄片时的临时地基”。

MLCC 制造中,陶瓷浆料要先涂布在离型膜上,形成极薄的陶瓷介质膜。后续印刷、叠层前,需要把陶瓷膜从离型膜上剥离下来。

如果离型膜不够平,可能导致陶瓷膜厚薄不均;

如果离型膜有颗粒、凸点或异物,可能造成针孔、裂纹、短路;

如果剥离力不稳定,可能导致陶瓷膜破损、变形;

如果静电控制不好,可能吸附灰尘、影响良率。

所以,高端 MLCC 离型膜的要求不是“能剥下来”这么简单,而是要满足:

表面超低粗糙度;

剥离力稳定;

低静电;

高洁净度;

耐热;

无大颗粒异物;

基膜、涂层、分切一致性稳定。

这也是为什么离型膜可能成为 MLCC 产业链里容易被忽视的细分材料环节。

六、MLCC 产业链地图

1. 上游材料

主要包括:

陶瓷粉;

钛酸钡;

配方粉;

镍粉;

铜粉;

内电极浆料;

离型膜;

PET 基膜;

离型剂;

外电极浆料;

包装载带;

流延、印刷、叠层、烧结、测试等设备。

2. 中游制造

主要包括:

MLCC 成品厂;

高容 MLCC;

车规 MLCC;

高频 MLCC;

AI 服务器、GPU、通信设备用高端 MLCC。

3. 下游应用

主要包括:

AI 服务器;

GPU / 显卡;

数据中心交换机;

汽车电子;

手机;

PC;

消费电子;

工业控制;

高可靠领域。

七、三大核心材料:陶瓷粉、镍粉、离型膜

7.1 陶瓷粉:决定 MLCC 的电容性能

陶瓷粉是 MLCC 的介质材料,核心是钛酸钡体系以及各种配方粉。

高端 MLCC 对粉体的要求包括:

粒径更小;

分散性更好;

纯度更高;

批次一致性更强;

烧结收缩更可控。

A 股相关公司

国瓷材料:300285

产业位置:

MLCC 介质粉体;

配方粉。

研究重点:

高容 MLCC 用粉体;

高压 MLCC 用粉体;

车规 MLCC 用粉体;

AI 服务器相关需求占比。

三环集团:300408

产业位置:

MLCC 成品;

电子陶瓷平台。

研究重点:

高容 MLCC 进展;

陶瓷材料自研能力;

高端客户认证情况。

风华高科:000636

产业位置:

MLCC;

瓷粉;

电子浆料。

研究重点:

高端产品占比;

AI 算力相关客户;

涨价周期中的传导能力。

7.2 镍粉:决定内部电极的精细化能力

现代 MLCC 大量使用镍粉作为内部电极材料。

MLCC 越高端,内部电极越薄,对镍粉要求越高:

粒径要小;

球形度要好;

分散性要好;

氧含量要低;

与陶瓷介质烧结收缩要匹配。

A 股相关公司

博迁新材:605376

产业位置:

MLCC 内电极用纳米镍粉。

研究重点:

小粒径镍粉;

超高容 MLCC 客户验证;

海外大客户份额;

高端产品放量节奏。

这条线的核心逻辑是:

AI 服务器带动超高容 MLCC,超高容 MLCC 带动更小粒径、更高一致性的镍粉需求。

7.3 离型膜:容易被忽视的耗材环节

离型膜不进入 MLCC 成品,但它影响陶瓷膜流延、剥离和叠层的质量。

越往高容、薄层、超高层数发展,离型膜的重要性越高。

过去全球高端 MLCC 离型膜主要由日本、韩国企业主导,典型海外企业包括:

日东;

东丽;

三井化学;

LINTEC;

SKC;

Toyobo。

A 股相关公司

斯迪克:300806

产业位置:

高端 MLCC 专用 PET 离型膜。

研究重点:

高端离型膜国产替代进展;

<1μm 瓷膜相关产品能力;

头部客户验证情况;

放量节奏;

毛利率变化。

洁美科技:002859

产业位置:

MLCC 离型膜;

载带;

电子封装材料。

研究重点:

三星、村田、国巨、风华、三环等客户导入情况;

离型膜出货量变化;

自制 BOPET 基膜对成本和交付的影响。

八、A 股材料相关公司梳理

下面不用表格,改成卡片式列表,方便在雪球直接复制,避免表格乱码。

1. 斯迪克:300806

环节:

高端 MLCC 离型膜。

核心逻辑:

高端 MLCC 离型膜国产替代;

如果进入头部客户并持续放量,业绩弹性值得跟踪。

需要观察:

高端离型膜收入占比;

客户验证进度;

是否进入量产阶段;

产品单价和毛利率变化。

2. 洁美科技:002859

环节:

离型膜;

载带;

电子封装材料。

核心逻辑:

与 MLCC 客户关系较深;

离型膜导入和规模化放量逻辑较清晰;

自制 BOPET 基膜有助于提升产业链一体化能力。

需要观察:

离型膜出货增长;

高端产品占比;

客户持续放量情况;

毛利率变化。

3. 博迁新材:605376

环节:

纳米镍粉;

MLCC 内电极材料。

核心逻辑:

小粒径纳米镍粉对应超高容 MLCC 内电极升级;

AI 服务器和高端电子设备对高容 MLCC 的需求提升,可能带动上游镍粉升级。

需要观察:

小粒径镍粉进展;

高端客户认证;

海外客户份额;

产能和价格变化。

4. 国瓷材料:300285

环节:

MLCC 介质粉体;

配方粉。

核心逻辑:

陶瓷粉是 MLCC 的底层材料;

高容、高压、车规 MLCC 升级都离不开高性能粉体。

需要观察:

MLCC 粉体收入占比;

高端产品结构;

客户结构;

车规和 AI 服务器相关需求。

5. 三环集团:300408

环节:

MLCC 成品;

电子陶瓷平台。

核心逻辑:

公司具备较强电子陶瓷平台能力;

MLCC 高容化和高可靠方向值得跟踪。

需要观察:

高容 MLCC 进展;

客户结构;

与海外龙头差距;

产能利用率和价格变化。

6. 风华高科:000636

环节:

MLCC;

电阻;

电感;

瓷粉;

浆料。

核心逻辑:

老牌被动元件厂;

受益于国产替代和行业景气周期;

弹性取决于高端 MLCC 占比。

需要观察:

高端产品占比;

AI 算力客户情况;

涨价传导能力;

盈利能力修复情况。

7. 火炬电子:603678

环节:

高可靠 MLCC。

核心逻辑:

偏军工、高可靠和特种应用场景;

与普通消费电子 MLCC 周期不同。

需要观察:

高可靠领域订单;

下游需求节奏;

毛利率变化。

8. 鸿远电子:603267

环节:

高可靠瓷介电容器。

核心逻辑:

更多偏军工、航天、航空和高可靠电子信息领域;

逻辑与 AI 服务器 MLCC 不完全相同,需要分开看。

需要观察:

高可靠订单;

下游景气;

产品结构变化。

九、斯迪克 vs 洁美科技:离型膜这条线怎么理解?

9.1 斯迪克:偏高端突破和国产替代

斯迪克这条线的核心看点是高端 MLCC 专用 PET 离型膜。

市场关注点主要在:

是否能替代日系供应商;

是否能进入头部客户;

是否从验证进入批量供货;

收入和利润弹性能否体现。

需要验证的问题包括:

高端 MLCC 离型膜收入占公司总收入比例是多少?

客户是验证、试用、小批量,还是已经大批量?

是否真正进入村田、三星、国巨、华新科等核心客户?

产品单价和毛利率是否明显高于普通离型膜?

市场传闻中的“产能锁定”是否有订单、合同、排产或预收款支持?

一句话理解:

斯迪克更像是高端离型膜国产替代的弹性样本,但关键要看真实放量和利润弹性。

9.2 洁美科技:偏客户导入和规模放量

洁美科技的传统强项是电子元器件载带,和 MLCC 客户关系较深。

它的核心看点包括:

MLCC 客户基础较好;

离型膜已经进入多个客户端;

自制 BOPET 基膜有助于形成产业链一体化;

放量逻辑相对偏稳健。

需要验证的问题包括:

离型膜出货量增长是否能转化为利润增长?

高端离型膜占比有多少?

与斯迪克相比,产品定位偏普通、中端还是高端?

三星、村田、国巨等客户是否持续放量?

自制基膜是否改善毛利率和交付稳定性?

一句话理解:

洁美科技更像是离型膜客户导入和规模化放量的样本,重点看放量后的盈利质量。

十、哪些环节可能存在认知差?

MLCC 产业链里,最直观的是成品厂,最容易被忽视的是上游材料。

可以分三层看。

第一层:MLCC 成品

代表公司包括:

三环集团;

风华高科;

火炬电子;

鸿远电子。

逻辑比较容易理解:

MLCC 需求上升,成品厂首先受益。

但问题是,成品厂通常也是市场最容易关注到的方向,认知差未必最大。

第二层:陶瓷粉和镍粉

代表公司包括:

国瓷材料;

博迁新材。

这是更底层的材料逻辑。

高端 MLCC 不是简单堆设备,而是陶瓷粉、镍粉、浆料和烧结体系一起升级。

尤其是 AI 服务器用超高容 MLCC,可能推动:

小粒径镍粉;

高性能介质粉;

更稳定的配方体系。

第三层:离型膜

代表公司包括:

斯迪克;

洁美科技。

这是比较容易被忽视的环节。

原因有几个:

离型膜不是 MLCC 成品,普通投资者容易忽略;

但它对薄层化、高容化良率很关键;

海外供应商长期占据较高份额;

客户验证周期长,切换黏性强;

一旦进入头部客户并放量,收入弹性可能比较明显。

十一、初步研究排序

下面是从产业链研究角度做的观察排序,不代表投资建议。

第一梯队:需要重点跟踪

斯迪克:300806

核心理由:

高端 MLCC 离型膜国产替代;

如果能替代部分日系供应商,弹性值得跟踪。

洁美科技:002859

核心理由:

离型膜与载带客户基础较好;

客户导入和规模化放量逻辑值得观察。

博迁新材:605376

核心理由:

小粒径纳米镍粉直接对应超高容 MLCC 内电极升级;

属于高端 MLCC 上游材料方向。

第二梯队:产业链核心材料和成品平台

国瓷材料:300285

核心理由:

MLCC 介质粉体平台型公司;

受益高容、高压、车规等方向升级。

三环集团:300408

核心理由:

MLCC 成品和电子陶瓷平台能力较强;

但市场认知相对更充分。

风华高科:000636

核心理由:

MLCC 成品 + 瓷粉 / 浆料;

弹性取决于高端产品占比和景气传导。

第三梯队:高可靠细分方向

火炬电子:603678

核心理由:

高可靠 MLCC;

偏军工和特种场景。

鸿远电子:603267

核心理由:

高可靠瓷介电容器;

更多对应军工、航天、航空等高可靠场景。

十二、后续尽调清单

如果继续深挖 MLCC,不建议只盯“MLCC 会不会涨价”,更应该看材料和客户验证。

重点可以跟踪下面几个问题。

1. 离型膜价格是否上涨?

MLCC 成品涨价能否传导到离型膜,决定斯迪克、洁美科技等公司的利润弹性。

2. 高端离型膜收入占比是多少?

公司说有突破,不等于收入已经很大。

需要看:

微电子材料板块中 MLCC 离型膜占比;

高端产品占比;

是否已经形成批量收入。

3. 客户是否从验证进入量产?

重点观察客户包括:

村田;

三星;

国巨;

华新科;

三环;

风华;

微容。

要区分几个阶段:

验证 ≠ 小批量;

小批量 ≠ 大批量;

大批量 ≠ 高毛利。

4. 是否绑定 AI 服务器用高容 MLCC?

普通消费电子 MLCC 和 AI 服务器高容 MLCC 的价值量不同,材料规格也不同。

如果只是普通 MLCC 放量,弹性可能有限;

如果切入 AI 服务器相关高容 MLCC,材料规格和价值量可能更高。

5. 产能是否真的被锁定?

需要关注:

长单;

订单;

客户排产;

产能利用率;

预收款;

客户集中度。

市场传闻需要回到公司公告、调研纪要和财报数据验证。

6. 毛利率是否改善?

如果出货放量但毛利率没有改善,可能说明只是普通产品放量,不一定是高端替代。

真正值得跟踪的是:

高端产品占比提升;

产品单价提升;

毛利率改善;

客户结构优化。

7. 进口替代对象是谁?

离型膜这条线需要重点看替代对象。

海外典型供应商包括:

日东;

东丽;

三井化学;

LINTEC;

SKC;

Toyobo。

如果国产厂商能够切入头部 MLCC 客户的高端离型膜供应链,验证周期和客户黏性可能会形成壁垒。

十三、核心结论

MLCC 这条线真正值得研究的地方,不只是“MLCC 涨价”,而是:

AI 服务器推动高容、高压、高可靠 MLCC 需求上升,进而倒逼上游材料升级。

产业链可以这样理解:

成品厂是第一层;

陶瓷粉和镍粉是第二层;

离型膜是容易被忽视的第三层材料环节。

目前 A 股里,与 MLCC 材料相关、值得跟踪的公司包括:

斯迪克;

洁美科技;

博迁新材;

国瓷材料;

三环集团;

风华高科。

其中,偏“细分材料认知差”的方向主要是:

斯迪克的高端 MLCC 离型膜;

洁美科技的规模化 MLCC 离型膜放量;

博迁新材的小粒径纳米镍粉。

十四、一句话研究框架

不要只问:

MLCC 会不会涨价?

更应该问:

如果 AI 服务器继续放量,哪些 MLCC 材料会先变得更紧缺?这些材料里,哪些国产化率低、客户验证周期长、供应商少,而且一旦进入客户体系就很难被替换?

这个问题,可能才是 MLCC 产业链研究里更值得挖的地方。

本话题在雪球有8条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#原创MLCC #产业链调查原理供应链材料与 #股映射