再谈谈中矿资源

<

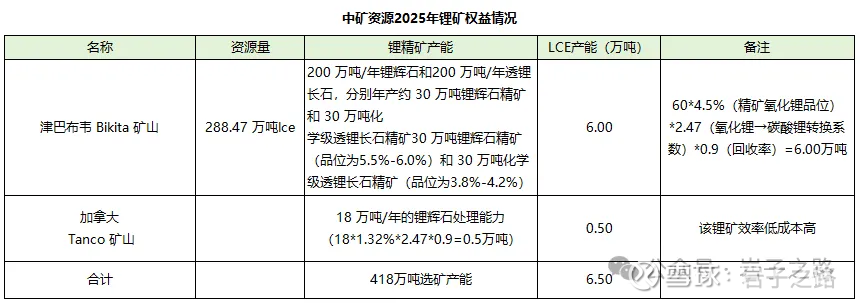

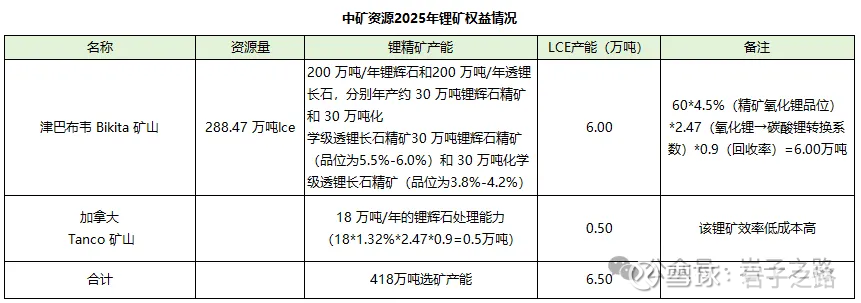

但实际上加拿大 Tanco 矿山,这个锂矿效率低成本高,只在高价的时候才恢复产能,并且近期的资讯是评估后公司决定不复产,因为复产成本高不合算。所以锂矿端主要看津巴布韦 Bikita 矿山的6万吨LCE。根据年报交流会内容:公司今年目标是40 万吨锂辉石精矿和 30 万吨化学级透锂长石精矿(这个数据略高于名义产能),如果能达成,大概相当于7万吨LCE。同时年报交流会中说1季度大概卖出了1万吨LCE,津巴布韦加税后,锂盐的完全成本到了8万元/吨。全年我们就还是按照6万吨LCE计算(因为就算生产了70万吨精矿,也不代表是今年全卖出去确认了收入,还会有库存),今年剩下的3个季度还可以销售5万吨LCE,按照15万元/吨的价格预测(按照目前情况来看,15万元/吨有强支撑,是保守预计),可产生利润:(15-8)*(6-1)*(1-20%所得税税率)=28亿元,加上1季度的5亿元,再加上铯铷盐3个季度大概3-4亿元(按照25年水平预计),全年利润预计:28+5+4=37亿元。

但碳酸锂价格变动对其利润影响较大,不同价格水平下,利润预计如下,估计第2-4季度碳酸锂价格在15万+以上,所以全年的利润预计在40亿左右,见下表。(但这个预计没有剔除,碳酸锂涨价后响应的税费成本会上升,公司的完全成本会大于8万元/吨,比实际会稍微偏高)

2、除了锂矿外,27年中矿还新增量:铜、锗等。也算是比别的锂矿多个buff?

铜:2026 年内投产,根据最新资讯:2026年内建成原矿 350 万吨/年处理产能,冶炼阴极铜产能3.5 万吨/年,达产年产出阴极铜 3.3 万吨/年和铜精矿 5.5 万吨/年。中矿权益65%,按照当前的价格估计能有10亿利润?

锗:2025 年 12 月 15 日,该项目第一期火法冶炼工,艺工程已经建设完毕并成功点火试生产运营,2026 年,公司按计划推进该项目一期的生产运营,同时推进项目第二期火法冶炼工艺工程及湿法冶炼工艺工程的建设工作。根据年报交流会:锗还在跑产线,生产还不稳定。设计产能为锗锭 33 吨/年、工业镓 11 吨/年、锌锭 1.09 万吨/年。按照当前的价格估计也能有5-10亿利润?这个确实不了解,网查信息也不一定对。

在我看来,中矿最不好的地方就是控股股东持股比例太低,长远来看对控股权不利。但对短期利润没什么影响。它的铯铷+锂+小金属的多元化战略,个人还是很偏好。

客观讲,上市公司增发是个中性的事情。今年2-3月天齐锂业在港股也进行了增发,当时股价确实表现弱于其它锂矿标的,但资本市场的记忆只有三秒,这个增发也不影响天齐后面创了近期新高。

以上都是个人看法,但纯粹可能是屁股决定脑袋。

本话题在雪球有13条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#再谈谈中矿资源